近日,阳普医疗向特定对象募集总额不超过1.56亿元,用于基于AI的全自动血栓弹力图系统生产线的建设以及分子诊断采血管项目建设,再度加码在体外诊断赛道的布局。这是其“精准医疗+智慧医疗”双轮驱动战略布局的一次体现,阳普医疗成立于1996年,以真空采血系统业务起家,多年的深耕发展,已成为国内唯一真空采血管获FDA注册的企业,是真空采血管龙头企业,也是全球首批同时符合欧盟IVDR和MDR的医疗器械制造商。 IVD产品血栓弹力图仪是本次定增的重要内容,基于AI的全自动血栓弹力图系统项目建设,利用人工智能对血栓弹力图仪进行技术迭代,新增了全自动功能以及基于AI的凝血功能评估决策支持系统,将有效提升产品的核心竞争优势;已构建的CTC体外培养、单细胞测序等体系,支撑着此次年产600万支的分子诊断采血管项目,日常主用于保存血液标本中的游离DNA和基因组DNA。在这一领域,欧美国家基本垄断了专利及技术,此次定增将推动阳普迈入分子诊断和液体活检市场,有望加速打破国外技术垄断。

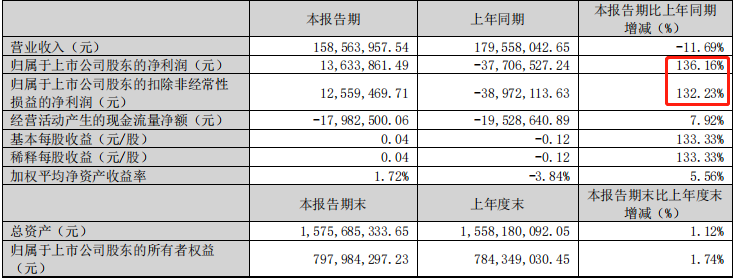

来源:官网 根据FMI发布的数据显示,2022-2032年全球DNA诊断市场规模的复合增长率预计达8.4%。而阳普的机遇在于CTC检测仪器及试剂、分子诊断采血管项目等等。整体来说,随着2023年宏观环境逐步改善,阳普业绩情况有望改善,从一季度来看已初现曙光,但我们更关心的是能否持续、长期向好,上一篇我讲到格力金投的长期托底和医疗基建带来的机会,此举定增亦是一个小小利好,加码IVD,阳普是否能跟随IVD同步增长呢。 一季度能看出什么? 直接上图:以下可以明显看到归母净利润和扣非净利润,异常翻倍增长。而营收如预期一致,负增长,延续22年度下降趋势,2023Q1微生物转运系统销售收入202.31万元,比去年同期减少2,945万元,同比下降 93.57%;剔除需求萎缩产品微生物转运系统收入的影响,其他产品营收比去年同期增加845万元。新冠业务消去,接下来微生物转运系统就是常态化水平。预计今年最后一年不利影响,2024年将保持增长态势。

而归母净利润和扣非净利润分别136%、132%的增长,其背后却存在可见的波动性,根据其报告,主要系参股公司深圳阳和,以2023年3月31日的收盘价格作为每股公允价格确认投资收益,公司对深圳阳和确认的投资收益增加而获得,2022年度这个投资影响导至8537%的巨额损失(详见下表)。剔除投资收益后23Q1归母净利润310.52万元,比去年同期增加109.24万元,也有增长54%;而2022年度剔除该项投资仍无法改变巨额损失,因此总的来说,一季度呈现出扭亏为盈的趋势。

来源:东方财富网 就阳普自己比自己来说,是有所进步,不仅如此,在研发支出资本化方面也做了调整、从原来的高达50%调到单位数占比,明确管理指标。强化授权及分工以提升效率及时解决客户问题实现顾客满意,着力构建分子诊断CTC(循环肿瘤细胞)体外培养、单细胞测序等体系,深化IVD赛道。 但个体需要放在市场中去比较,去衡量,在市场的位列是否提高了,这才是最重要的。 AI一视同仁,企业却各有不同 近期同受AI概念利好的润达医疗,一度涨停,与华为强强联手,更添未来预期,涨符其实,虽然短期涨不能代表什么,但至少表明了市场的态度,对其价值的认可;ICL龙头企业金域医学也在数字化转型、自动化建设中获得不少看点,使自身的价值得到更多的提升。AI、数据时代促使众多企业纷纷投入布局,抢先赛道。但并不是所有企业做了就能得到认可, 处在低位的阳普似乎不幸成为这个不认可。

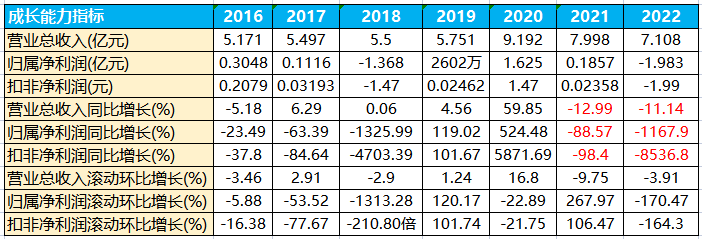

来源:搜狐 阳普自2018年提出智慧医疗至今,历经5年,也着实建立智能采血管理系统,基于AI、医疗大数据的智慧实验室产品布局,通过人工智能的检验系统等方式连接到医院的信息化中心,打造智慧实验室。按理说真空采血管是医院刚需,而阳普作为龙头企业,又能在AI取得如宣传这个成就,应该是受市场认可,但实际从2018年到2023年,中间除了靠疫情概念撑起,已回到提AI概念前的市值水平。 除了上篇文章所述的制造昂贵的医疗仪器,而后只能以租代售的方式缓解现金流流通不畅的局限性,以及子公司较多造成的整合统筹能力欠佳,造成资本成本攀升。恐怕,更多的是长期积累的硬伤,于市场而言看不到希望。也因此,小小利好并不会引起太大的涟漪,而且自身提出智慧医疗也有5年之久,市场已有一定的“免疫”力。 那怎么办? 我们先举一个例子,2019年阳普营收5.8亿元(YOY+4.6%),2018年同期为5.5亿元;归母净利润0.3亿元(YOY+119.0%),2018年同期为-1.4亿元。通常认为净利润是真的改善了,而实际上扭亏为盈的原因除了营业收入有所上升外,最主要是没有2018年公司计提大额资产减值损失1.28亿元。这和2023Q1季度的情况颇为类似,只有旗下公司不出状况,就能赚,反之则亏损,因此即使有疫情的“红利”,阳普也无法扭转到长期的佳绩轨道,拖累太重,无法有效治疗硬伤。 至此,解决方案或许很明确了,停止或减少部分并购重组、产业投资等商业手段,应从长计议,做好转型IVD赛道,稳扎稳打;短期内则将盈利原则为最高原则,有涉及公司的商业重组、收购并购企业,可先合作到成熟可控阶段,再模拟并购后的场景,精打细算,判定是否能有效协同,做好受冲击会失效的风险管控。 正如其所说做精不做宽,这点也应贯穿到这个行动中。慢工出细活,只有这样,才能打好精准医疗、智慧医疗和以肿瘤早筛及伴随诊断为核心的第三方特检这一长期战。 参考资料: 1.阳普医疗定增加速体外诊断布局,证券日报,2023 2.阳普医疗官网、资讯 3.阳普医疗“佛系”发展,诗与星空,2020 4.各年年报、公告 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号