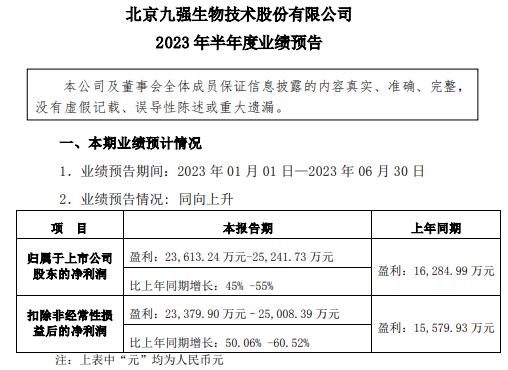

近日,九强生物预告了2023年半年度业绩,其归母净利润2.36-2.52亿元,同比增长45% -55%;扣非净利润2.34-2.50亿元,同比增长50.06%-60.52%,业绩表现超出市场预期。广大证券也给了买入评级,上一篇我们在2月份写的时候股价大概在16元左右,截至目前已刷新在21元上下,或许接下来几年持续受益于这个逻辑。 言归正传,我们还是从长期价值去做分析。

九强生物在一季度时的复苏表现还并不明显,归母净利润1.11亿,同比增长13%;扣非净利润1.09亿,同比增长13%;但随着医疗恢复全面展开,23Q2业绩大增:归母净利润为1.25-1.41 亿元,同比增长93.25%-118.41%,直接定调上半年的业绩状态。 那么,随着下半年公司业务的全面恢复,在生化免疫、血凝、血型、病理、精准诊断等产品中有望进一步增长,整年较为可期。上半年预计非经常性损益为233.34万元,相比上年同期的705.06 万元有所减少,这部分主要来自政府补助影响,且分量不足以影响公司业务的发展。归母净利润和扣非净利,相对较为纯粹,没有参杂过多的非主营业务因素。 一个企业强不强,终究还是看研发能力强不强,及能否有效商业化。这对于IVD的技术密集型特性来说,尤其重要,九强生物在研发上的投入保持稳定,2023Q1季度呈增长趋势。

或许是研发的威力让其尝到了甜头,从而形成正向循环,这个优势仍在持续。23Q1公司研发投入3622.11万元,研发占比9.7%创新高,加上此前的积累,二季度获得一种狼疮抗凝物的确认试剂及其制备方法、筛选试剂及其制备方法、6-磷酸葡萄糖脱氢酶突变体及其在制备苯妥英检测试剂中的用途等研发能力持续提升;人附睾蛋白4测定试剂盒(胶乳免疫比浊法)、蛋白C测定试剂盒(发色底物法)等多项产品取得注册证,产品种类增加。总的来说在病理和凝血系的新产品开发上有输出、有突破。 研发方面的持续投入、产出固然能制造多个增长点,而体现运营水平的期间费用率自然也要跟上脚步,不能拖后腿,这样才能形成合力,助推业绩增长。目前二季度表现尚无法得知, 不过可从一季度看,除了研发费用,管理费用率为6.84%,同比下降1.28pp,主要因股权激励费用摊销减少,财务费用率3.25%,同比下降0.13pp,管理逐渐见效,该减的减,该增的增。 因此,当疫情过后,大家回到同一起跑线上的时候,如同篮球赛场上,谁的得分项多,技术又扎实,自身素质也强,那么往往能赢得最后的胜利。

2020年国药投资成为公司的第一大股东,两年来增持比例不断增加,相较于2022年底,2023年国药投资最新持股比例达到16.67%,持续增加。这也说明国药集团有意加强渠道协同效应,九强本身也在战略上布局成为央企品质、国药品牌的综合性IVD龙头,在外延并购、渠道销售、公司治理等方面,致力往国药诊断平台化转型。

如果说研发自强为内增长,那么国药加入可以视同外延并购的开始,两条腿走路逐步深化在检测仪器、免疫检验、分子诊断、伴随诊断等领域。2020年国药投资协助收购国内病理诊断龙头企业迈新生物,进一步明确 IVD平台型企业的定位,共同布局IVD领域,果断进入病理诊断赛道; 另外,在2017年借助收购美创新跃,拥有了完整的血凝仪器及试剂产品线,以及高水平的全液体血凝研发技术团队,也顺利进入血凝赛道,推出其进口的全自动凝血分析仪 Coatron 1800、Coatron 3000 和 Coatron 5000,以及自研产品 MDC7500 和 MDC3500 全自动凝血分析仪,而后者是实现国产高端血凝分析系统的关键一步。 这些成功的并购案完善了九强的业务结构,使得在疫情之后更具抗跌性。以2022年为例,病理诊断、血凝诊断试剂在营收所占比比重接近50%,与原先的生化诊断“分庭抗礼”,可见其跨界转型成功。5年时间,几乎完美借用资本实现产业的成功布局,并引入国药作为第一大股东,共同耕耘平台型企业,初步构建了集生化诊断、血凝检测、血型检测和肿瘤病理检测为主营业务的多元化IVD企业。 九强本身足够稳重,引入国药后,叠加后者带来的稳定资源和渠道,使得九强在未来高质量发展道路上将更为稳健,而且更难能可贵的是,九强生物几乎看不到负面新闻,都是在勤勤恳恳的进取。

作为生化试剂的龙头企业,九强生物在集采浪潮下稳住了阵脚,生化集采中九强也完美中选。而其早在2017年就开始进军血凝市场,2019进军肿瘤病理诊断领域,成功地实现跨界,借用资本巧妙地为平台型IVD开了一个好头,常说良好的开端是成功的一半,这个势头在2023一季度,二季度已表现出业绩。未来也将继续保持这个惯性。 事实上,我们回顾2013年起,九强生物与雅培、罗氏、日立、迈瑞、威高等国内外知名企业进行战略合作的案例来看,与先进者为舞似乎是九强的基因,这个优良作风在血凝和病理诊断的开拓有异曲同工之妙。 这个也给IVD企业一个启发,在企业日常经营里的合作、收并购过程中,多考察,着眼于先进和卓越的合作伙伴,宁愿花高价,也不要被低价吸引且产品一般的合作标的。这是一个强者恒强的时代,资源集中优化配置的时代,谁能把资源最大化利用,谁才能站稳市场,显然只有卓越优秀才行。作为这个群体的一份子,九强拔得头筹也实属正常。 参考资料: 1.九强,国产替代,高端造,体外诊断价值圈 2.九强季报、年报、资讯、官网 3.疫后修复成效显著,Q2 业绩超预期,光大证券,2023 4.“多元布局+国药赋能”双轮驱动,九强生物:打造IVD平台型企业,远曙行业研究报告库,2023 5.Q1利润符合预期,生化、血凝试剂持续快速增长,中泰证券,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号