底层和应用的区别 4月6日,易瑞生物在互动平台表示,公司新冠流感病毒/甲型流感病毒/乙型流感病毒抗原等多组合联合检测试剂产品已完成欧盟的准入流程,尚未在国内市场注册销售,目前公司相关产品的销售金额较少。 似曾相识,同样一幕似乎又在重现,2020年疫情之初,国内检测主要以核酸检测为主,易瑞生物以自身的优势条件出发,选择往国外销售抗原产品,2022年国内推行抗原检测,其充分发挥从产品、半成品、原料全链条的优势,实现国外国内的完美闭环。 如今在新冠甲乙流多组合联合检测试剂上,也是先从国外入手,有异曲同工之妙,估计后续会回到国内上市。 这一切,从其拥有底层技术优势说起。

过去的三年,易瑞生物恰逢其时切入体外诊断领域,营业收入由2019年6.09%急速增长2020年30.34%,2021年的69.45%,2022上半年的83.9%,不折不扣的一支疫情受益股。 而回归其过往的主营业务和技术产品时,可以很快发现2007年成立的易瑞生物专注于快速检测技术,但疫情前主营业务是食品安全快速检测业务(包括:食品安全快速检测试剂、快速检测仪器和相关检测服务)。进一步研究,正是其背后的底层技术同源,具有横跨协同效应,使得可以迅速投入研制新冠检测相关业务。 而今,易瑞生物继续发挥这个优势,基于同源技术新,叠加自身优秀的经营管理能力,成功布局动物诊断业务模块,逐渐形成三足鼎立之势。 底层基础牢固

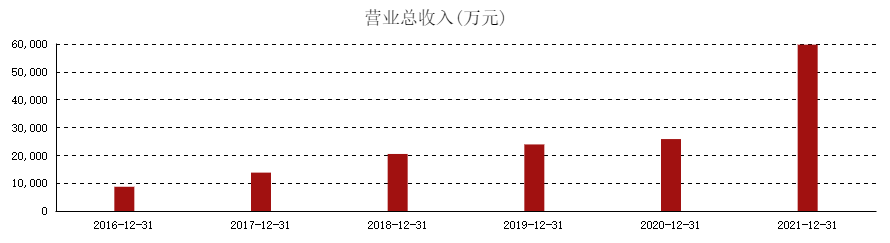

2016~2019年,易瑞生物的营收分别是8705万、1.379亿、2.049亿、2.392亿,平均增长58.3%。因此且不论疫情带来的强力增长,易瑞自身经营十几年的食品检测业务也是很有发展潜力,在体外诊断领域疫情前也处在早期布局中,并非凭空闯出。能做到这点,得益于其扎实的技术基础。

从抗原抗体、前处理材料、检测系统等关键原料及检测方案的持续探索,到智能化设备及网络信息平台的搭建,易瑞的独特优势已形成,“核心抗原抗体+试剂+仪器设备+检测方案”的闭环快速检测体系,一般企业难以复制。这在成本和质量管控上有着设计上的先天优势,给后续经营管理带来便利。 我们所知道抗原抗体是检测产品的关键原料,直接决定产品的稳定、抗干扰灵敏度。易瑞的基因工程重组抗原抗体技术平台、单克隆抗体筛选技术平台和小分子改性抗原技术平台,可研制农药残留、致病微生物、非法添加剂类等多样化的抗原抗体,多大120余种抗原、140余种抗体批量生产,核心全部自产,并且持续更新优化。基因重组技术可实现产量翻倍增长。 拥有逆向开发所需生物原料的能力,开发新产品不受制于上游核心原材料限制,为公司的持续创新研发奠定了重要基础,在新产品领域取得先发优势,这也是易瑞可以快速开发新冠检测产品的主要原因。 不同于一般只卖检测产品,易瑞在检测前处理下了功夫。 样品前处理是快速检测中的重要环节,包括均质、提取、富集分离纯化等多个步骤。 开发出快速SPE技术,有效实现浓缩和分离纯化过程。改良SPE过程的为“两步法”,大幅简化了前处理操作、使得快速检测简便快捷。基于SPE技术,开发系列的新型磁性、非磁性固相萃取材料,形成了快速SPE柱、免疫亲和柱等系列产品和方案。此外,公司还围绕快速SPE新型材料,开发出均质管、前处理试剂盒等耗材,高速均质器、高通量固相萃取仪等系列前处理设备,并申请了多项专利。这些可广泛用于水产、畜禽肉类、蔬果等多类样品的农药残留、兽药残留等检测方案的前处理过程,有效提升了公司检测方案的竞争力。 以此延申,如今迈入动物诊断具有较强优势。 作为国内食品安全快速检测领域的领先企业,参与制定40余项标准,加之这三年积累的国内外客户,海外多大60多个国家地区的营销网络,为下一步的新产品已铺设好道路。 或许易瑞生物单项技术并无绝对优势,但是一个完整闭环的技术链协同互补下,具有极大的想象局面。 经营管理很 Nice

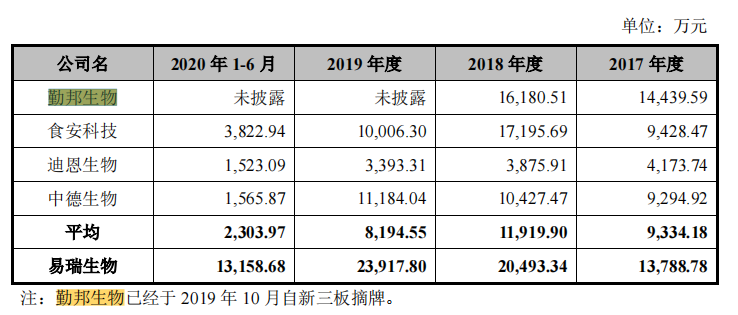

根据招股说明书,以主营食品检测的可比公司勤邦生物、食安科技等同行公司,从营业收入、净利润来对比,易瑞生物具有碾压优势,这或许食品安全快速检测行业在国内属于新兴行业,同行业可比公司实力较弱,主要对手还是在国外的美国爱德士、美国CHARM等企业。

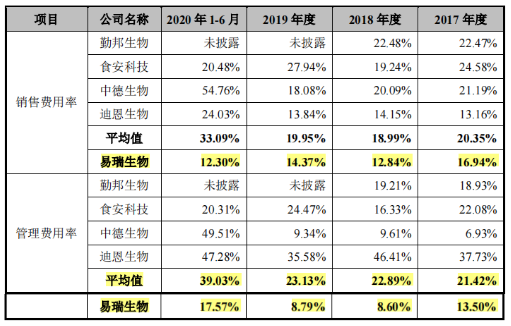

来源:招股书 易瑞在国内处于领先地位 亮眼的成绩除了上述的技术实力和相应的产品支持外,更重要的应该是经营管理能力,这就使得易瑞在其他产品上会有同样出色的表现,包括接下来的动物诊断。 2017~2020年中的销售费用率16.94%、12.84%、14.37%、12.30%,管理费用率21.42%、22.89%、23.13%、39.03%,均明显低于业内平均水平。

一方面是乳制品推广维护所需销售支出较少,可减少冗余人员,二来规模效应摊分费用支出。 而在研发投入方面却不吝啬,2017~2021年研发投入费用 2,395.57万元、2,442.09万元、3,368.52万元、4,046.26万元、7,243.21万元。占营业收入的比重分别为17.37%、11.92%、14.08%、15.66%和12.12%,常年保持正增长。 受益于研发投入,获得系列成果,以同源技术为基础,局体外诊断和动物疫病业务。目前,体外诊断领域已从以研发、体系搭建为主的储备阶段逐步过渡到产品线完善、产品注册、市场开拓、体系完善为一体的系统性产业化阶段。动物疫病领域的布局也初见成效,部分产品获得新兽药证书,将持续为公司提供新的业绩增长点。 写在文末

拥有底层技术,在产业链上游占据稳定供应和成本等卡脖子的地位,使得易瑞生物加大食品快速检测产品业务的同时,对同源技术的任何产品都极具优势,新冠检检测产品开拓体外诊断板块,放大了成果宣传,使得分析起来更清晰。 通过闭环体系技术,不断丰富产品线和业务板块,如今扩至动物诊断,逐渐形成第三个业务主力,在精心经营下,易瑞生物毛利率较高的优势也将长期存在。 参考资料: 1.易瑞生物年报、招股书、官网、资讯 2.易瑞生物:业绩企稳进军体外诊断领域 多项经营数据“领跑”同行,金基研,2022 3.抗原检测的卖铲人--易瑞生物,对着牛魔王弹琴,2022 4.东方财富网 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号