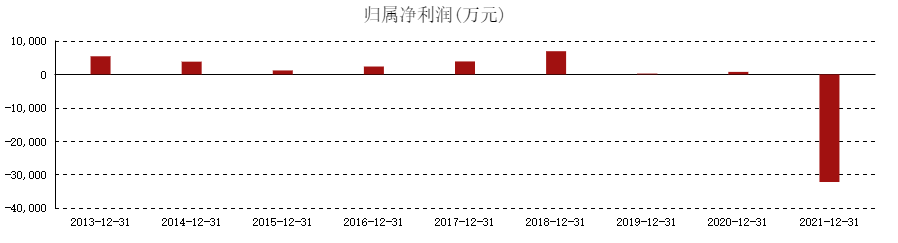

对于体外诊断行业而言,新冠疫情带来的2020年的核酸检测市场和2021年的抗原检测市场,这两个重要风口,造富了一大批企业,无一不是受益于新冠检测业务。 但事物总有例外,有一些企业“脱颖而出”,不受益反而持续亏损。 这其中,博晖创新除了2020年,近几年扣非净利润连续亏损,而追溯自2012年上市以来,从IVD检测领域横跨生物制品,多次并购,持续投资寻找业绩增长点,却总不尽人意。 而看如今,持续执着不懈,让人不惊好奇去挖掘它的发展逻辑。 曲折的经历 自2012年上市以来,持续的资金投入换来的是净利润的持续波动起伏,经疫情一战,2021年净利润成为历史最低点,亏损3.22亿。

而扣非净利润表现的更为直接,从数据图表可以看出,事实上从2017年开始扣非净利润开始下滑,疫情只是加速而已。 虽然2017年主要原因系确认收购大安时协议中或有对价的公允价值变动损益;计提了商誉减值损失;对广东卫伦的持股比例,将其自购买日至报告期末的财务数据纳入合并财务报表范围。 但是下滑趋势的开端是确定的,剔除2020开始的疫情影响,2018和2019年持续亏损。

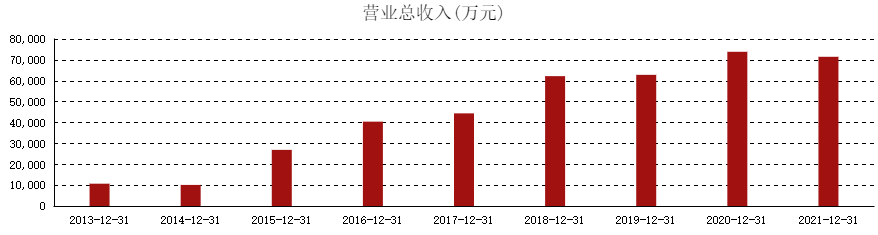

根据最新的财务数据,2022年归母净利润亏损:0.5~1亿元,扣非净利润0.686~1.186亿元;相比2021年的亏损3.22和3.37亿元,有缓解迹象,且2022主要系旗下中科生物维修改造,停产无产出及领航量子计提商誉减值影响净利润-0.16亿,另外受新冠疫情影响,2022年体外诊断非新冠业务销售收入同比下降。或许疫后的2023年将有所改善。 从上述的利润趋势可以看出,2012-2022年期间,10年的时间里面博晖创新并无太多让人惊喜的利润反馈,而是背后的投资人持续不断地输血。 并购找出路 博晖创新成立于2001年,也是老牌体外诊断公司,主要从事临床检验快速检测技术的研发及应用产品系统,包括检测仪器、试剂、软件等。2012年在创业板上市筹资,主要用于综合研发基地建设工程项目,继续发展检测领域。 在当时博晖开创性地将原子吸收法应用于临床检验领域中人体微量元素的快速检测,并通过在临床检验领域中“仪器+配套专用试剂”的商业模式运营,成为国内最大的可同时提供检测方案、检测系统、标准物质的人体微量元素检测系统集成供应商。当时就已基本形成以原子吸收法临床快速检测应用技术、免疫荧光层析法临床快速检测两大应用技术,持续推出多种临床检验领域的产品。可见,在IVD行业早期发展时段,博晖创新已是佼佼者。 我们看看业绩趋势图,2012~2021年业绩总体上是呈现增长态势。但2012~2014年的业绩收入分别是1.14亿、1.069亿、1.01亿,上市后几乎无增长。说明原来的检测业务急需补充新业务来协同带动发展。

于是,2014年博晖创新买入大安制药,筹划了上市之后的第一场并购案。后者以子公司身份在2015-2018年期间,实现净利润累计1.43亿元,完成承诺数额,2019~2020年分别是0.16亿、0.13亿净利润,即恢复常态水平。 同期进行的另外一个并购,2015年出资1.50亿元并购血液制品公司—广东卫伦,先占有其30%股权,后从沃森生物买入21%,完成对公司的控制。广东卫伦成为子公司后,2016~2018年净利润分别是-0.13亿、-0.14亿、-0.083亿,也并无贡献利润增长,2019~2020年0.16亿、-0.29亿。可见,引入广东卫伦未能贡献利润,反而是负向输出。 以上是生物制品方面,而对诊断检测领域Advion,Inc的并购,也并未缓解,仅是维持业绩增长。2015~2019的净利润分别是-0.11、-0.23、-0.2、-0.2、0.22亿。 疫情前的三个并购案的共同特征是似乎是迎来利润改善转折点,但疫情一来又扑朔迷离。 愈挫愈战 生活还要继续,即使在艰难抗疫中。 2020年2月中旬,博晖创新向珠海奥森发行股份,购买其持有的Adchim SAS100%股权,同时募集配套资金,目标锁定在其持有的相关标的Interchim。但因受全球C疫情及相关防控工作安排的影响,相关审计、估值等尽职调查工作受限,数据失真,交易方案时间长、不确定性较大,最后不得不终止了交易。 2020年9月11日与以现金4900万元收购持有领航量子67.12%。本次交易完成后,领航量子将成为公司控股子公司,纳入公司合并报表范围。2020、2021年其净利润分别是-84万、-483万,确实难以理解收购背后的意义。 2020年还出资3,000万元设立了内蒙古博晖创新生物有限公司。同样对公司的利润并无正向贡献。 可以想象,未来博晖创新还会继续大举扩展? 图什么? 截至2022上半年,营业收入中仪器及软件0.533亿、0.713亿,体外诊断+试剂占总营收的32.5%左右,2021年、2020年、2019年这个比例分别是41.89%、38.19%、49.20% ,这意味着曾经以IVD起家,上市初致力于成为一家体外诊断综合解决方案的公司的理想,其发展战略已发生变化。 在体外诊断领域,主要延续人体微量元素检测和核酸病毒(HPV)检测,以及收购领航量子布局量子点POCT。 目前人体微量元素检测仪器产品国内市场占有率第一,市场占有率超过50%。 HPV病毒(人乳头瘤病毒)核酸检测试剂盒所采用微流控核酸芯片技术,可用于体外定性检测24种基因型HPV病毒的基因亚型,能同时对24个样本平行进行分子检测,是国际领先的先进技术,是国内首个全自动核酸分子检测产品,真正实现了lab on chip(芯片上的实验室)。 HPV产品是公司检验检测业务收入的重要来源。

另外,根据3月24日透露,目前布局的呼吸道检测产品主要有2个:呼吸道病原体六重核酸检测试剂盒(PCR-荧光探针法),目前正处于临床阶段;呼吸道病原体多重核酸检测试剂盒(生物芯片法),包含23种病原体,已科研上市,可用在疾控领域。待注册后又是一个业绩增长点。 自进入生物制品后,血液制品业便成为核心业务之一,2022年新获批富源单采血浆站,浆站数量增加至13 家。目前拥有人血白蛋白、人免疫球蛋白和人凝血因子三大类7个品种的血液制品生产企业,在生产基地建设方面,先后启动云南曲靖血液制品生产基地和内蒙古呼和浩特和林格尔现代生物技术产业基地建设,完善公司血液制品产业布局,夯实长期发展根基。完善公司血液制品产业布局,夯实长期发展根基。 或许将来有可能是横跨IVD和生物医药的综合性医疗公司,也是现在四处“征伐”目的所在。 结语 从IVD发展的角度看博晖创新,不太尽人意;扩宽至整个企业发展,一路奔跑,只是为能更好活下来。 生物医药作为当下科技含量最高、投资最活跃领域之一,不断砸钱进去似乎也合理。 在IVD基本面上,如果博晖创新还想着力发展,可能还是在经营层面要提高,并购收购并不唯一选项,例如试剂、耗材方面,结合微流控全自动核酸检测平台,完全可以开发或合作开发更多的品类,分子诊断作为三大类之一,其试剂市场增量和存量都较为乐观。 参考资料: 1.博晖创新招股书、历年年报、官网 2.杜老板传奇之“不离不弃”的博晖创新实控人:扣非连亏3年,现金流持续为负,但是我有百亿市值,我还是热门概念!,市值风云,2021 3.博晖创新,IVD行业特殊的一家公司,发展充满了想象力,李小白在医械圈奋斗,2021 4.亏损3.2亿,IVD造富逻辑失灵?,赛柏蓝器械,2022 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号