但凡能系统性解决现状问题,并带有突破性,实现人无我有,市场往往会给予认可。 今天要说的是一家湘企。 爱威科技率先将机器视觉技术应用于临床病理标本的形态学检验中,填补了国际医学显微镜形态学检验自动化领域的技术空白,彻底改变临床医学显微镜检验主要依赖人工镜检的历史。

镜检的智能化发展有效提高了标本临床检验的准确性和速度,降低了检验者的劳动强度(如果人工操作,需要人工采样、添加试剂、显微镜观察、人工记录、得出结论等多个环节,自动化只需样本放置于指定位置),杜绝了交叉污染,也为患者提供了一个更精准高效的检验手段。 通常,国内IVD的产品以打破进口垄断、实现国产替代而广受市场追捧,而在国际上率先实现填报技术空白的企业并不多,这其中除了本身的技术实力之外,恐怕就是瞅准了方向,持续专注的攻克精神。 “成立22年来,我们专心做好一件事,就是实现医学显微镜检验自动化,让医学镜检更便捷、更智能。”爱威科技曾告诉媒体。 专注在于机器视觉技术应用的自动,使得在关键技术的原创开发,建立了全自动显微镜细胞形态学检测、全自动化学免疫学检测、全自动理学检测等三大技术平台,攒积了技术储备,能够广泛应用于各种形态学检验领域。

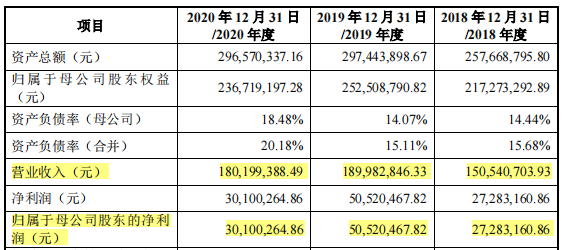

截至目前,其拥有境内外授权专利 215 项(其中境内发明专利 74 项、境外授权专利12项)、软件著作权23项。参与制订了“YY/ T 0996-2015 尿液有形成分分析仪”、“YY/ T 1530-2017 尿液有形成分分析仪用控制物质”等多个行业标准,产品多次入选优秀国产医疗设备产品目录。 显然,深耕而出的产品是经过市场反复检验可行,将持续创造业绩。 挺过疫情冲击 ···· ···· ···· 根据招股书和公告,2020年、2021年、2022年三年的营业收入分别为1.8亿、2.1亿、1.97亿,三年平均1.96亿,相比疫情之前的1.90亿,疫情中仍保持正增长。 主要得益于在细分领域-临床标本有形成分显微镜检验自动化领域,形成较大竞争力。 一方面,在行业初期,国内外的相关自动化技术几乎处于空白的背景下,爱威较早进入该技术领域研发,经过市场锤炼和时间沉淀,自然功力非凡。

在这中间,机器视觉技术的识别分析依赖仪器的实际使用次数,长达20年的产品市场应用过程中,从终端医院获取了大量的有形成分显微图像,建立了多条件下各类标本的图谱,以及不同有形成分的特征模型库。对特征参数进行分割、提取、分类、分析、训练等基础性研究和大量专业细致的数据管理工作,形成了同行业中领先的数据库。 数据就代表基础,基础牢固。 另一方面从医疗检验仪器到配套试剂、耗材等全产品链的覆盖,可有效支撑业绩铺展。IVD行业较难集采的特征之一,爱威主要生产封闭式系统产品,有力保障了多样化收入。通过仪器产品销售匹配带动配套试剂耗材产品的产能,有效提高了公司生产经营的抗风险能力。 可以看出,充分借用在视觉技术自动化应用产品的领先优势,封闭式系统的经营方式使得爱威科技即使遇到三年疫情的强力冲击,亦能保持业绩收入稳定。 在归母净利润方面,分别是0.3亿、0.31亿、0.18亿。显然和2019年的0.5亿相比,明显下滑。 公司根据市场竞争程度,持续主动下调仪器产品价格,导至仪器毛利下降,而高毛利率的试剂、耗材产品销量受疫情期间医院病人标本量减少未达预期。 当然也有部分是了销售及研发投入,造成销售费用及研发费用增长较大以及2021年上市造成的期间费用上涨。 从这里可以看出,爱威科技今后的发展重点即使走出疫情挑战后也会,继续提高市场竞争力和产品种类。 布局进行中 ···· ···· ···· 过去虽然有国际水平的技术突破,但业务主要在国内市场经营。国际市场方面从2021年有较大改观,以612万收入实现增长133%,2022上半年继续保持336.72%的同比高增长。

来源:2021年报 近些年国际市场的多个代理商签定,完成 AVE-572 粪便有形成分分析仪及,配套耗材的评估实验; 在当前增速最快的临床 POCT 业务方面,与国际知名制药企业阿斯利康合作在疾病早筛领域实现相关半自动分析仪器及配套试剂耗材进行合作,亦对品牌提升有积极作用。 随着2023年国内国际的疫情情况进一步缓解,销售渠道所释放的业绩增长较为乐观。 而在新品类开发中,2022年包含妇科检验类仪器及配套试剂耗材、粪便检验类仪器及配套试剂耗材等14个在研项目均属于行业领先和前沿水平。 以新产品 AVE-32为例,22上半年新产品 AVE-32,该系列生殖道分泌物分析仪及其配套试剂耗材产品共实现营业收入637.59万元,同比增长153.88%,随着该新产品市场拓展的持续深入,预计全年及后期将成为一个有力的增长点。 新品不断推出和在研项目的顺利推行,其背后是研发持续投入,2019~2021占营业收入占比分别是10.78%、12.55%、14.81%。2022上半年投入1710万占比18.29%,比上年同期增加6.58个点,可见尽管遭遇净利润的严重下滑,爱威科技并未坚持研投,反而是逆向而行,坚定研发驱动发展的战略。 相应的成绩输出,2022上半年新增第一类医疗器械产品备案凭证及二类和三类医疗器械注册证共 9 个,特别是 A 群轮状病毒/腺病毒抗原检测试剂盒(胶体金免疫层析法)获得通过国家药监局批准注册,成为公司自主研发的第一个获得注册证的三类医疗器械产品。 写在文末 从过去20年的奋斗经历来看,爱威科技在每个关口,都能攻克度过,即使遇到疫情的严厉考验,仍能保持业绩稳定,其核心原因之一就是立足自主创新。 在此基础上,又能专注于临床病理标本的形态学自动化检验中,填报行业技术空白,精雕细刻并获专利300余项,有着雄厚的技术产品基础,未来也会继续向血液形态学、病理切片、基层医疗等领域渗透。 展望未来,随着国内国外两个市场逐渐恢复,相应业务将带动业绩增长,在疫情期间逆境出场的新产品也将叠加增长效应。 参考资料: 1.爱威招股书、年报、资讯 2.传统镜检技术的颠覆者——爱威科技创始人丁建文,全国体外诊断网,2022 3.爱威科技:明日在创科版上市!第二支受益于新冠疫情湘股,Tiger财星社,2021 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号