3月28日,数据统计显示融资余额增长的创业板股有387只。其中,19股融资余额增幅超过10%。增幅最大的是兰卫医学,该股最新融资余额1.83亿元,环比上一交易日增幅为33.98%;融资余额增幅较大的还有帝科股份、卡莱特等股。 一段时间以来,关于兰卫医学是否该持有,趋势存疑,随时跟着大盘暴跌的声音不绝于耳,而市场用数据给予了支持。 基本面很扎实 近年来体外诊断行业快速发展,分级诊疗制度及政策支持下,叠加群众对健康重视程度逐年提升,老龄化加剧,中国医疗服务需求一直处在快速上升阶段,第三方独立医学检验室在此背景下脱颖而出,市场规模不断扩大。 兰卫医学是一家为检验诊断行业提供整体解决方案的综合服务商,面向各级医疗机构提供第三方医学检验和病理诊断服务、国内外知名品牌体外诊断产品以及其他专业技术支持,以满足各级医疗机构差异化需求。 多年来凭借商业模式优势、出色的费用管控能力,较高的毛利率,有效保持了医学诊断业务的延续性,实现业绩大幅增长和客户资源稳定。 根据2022业绩公告,归母净利润预期6~7.5亿元,同比增长199.25%-267.94%;多年来连续高增长,2018-2021年分别实现的净利润为0.74亿元、0.95亿元、1.34亿元、2.04亿元,2019-2021年分别同比增长27.97%、42.14%、84.68%。 年报显示,系主要依托“产品+服务”的商业模式,发挥了区域中心服务体系及市场渠道的优势,满足医疗机构的差异化需求,参与各地新冠防控使得相关业务明显增量。 而事实上这个趋势从22中报已明显体现出来,

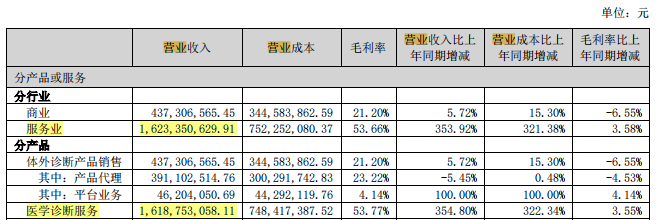

医学诊断服务占比已跃升至78.3%,21年还只是53.26%。当然这与被上海等多个城市指定作为新冠检测单位有关,但不可否认其出色的商业模式效应。 随疫情淡去业绩必定会受较大回落冲击,那么其他基本面是否扎实呢? 2018-2021年,资产负债率分别为18.16%、13.29%、15.23%、22.1%、2022期中为34.1%,数据待调整。同时期2018-2020年可比公司迪安诊断的资产负债率分别为55.91%、52.2%、51.38%;金域医学的资产负债率分别为50.58%、47.09%、41.61%;塞力医疗相关的资产负债率分别为37.06%、46.09%、53.86%。如此明显的资产管制能力,较低的资产负债率在疫情后,必定不会是裸泳者。 而在毛利率指标2018-2021年,兰卫医学的毛利率分别为30.86%、30.21%、32.29%、38.2%,2022中46.8%。这其中自然医学诊断服务毛利率大幅增长,但还是那句话自身的实力不可忽视。 至于2018-2021年,兰卫医学期间费用合计分别为2.18亿元、2.21亿元和2.2亿元元,占营业收入的比重分别为20.69%、19.18%、17.79%。20.22%,2022中为15.25%,逐年走低。 通过对上述基本面的分析不难看出,兰卫医学通过产品+服务的商业模式,多年来代理销售罗氏、希森美康、徕卡和DAKO等世界一流的医学检验和病理诊断产品,独有的渠道优势,再加上自身出色的盈利、期间费用率的出色管控等能力使得其在市场中拥有扎实的地盘。 商业模式如何凸显优势? 兰卫医学采取了以自建医学检验实验室为中心,上游供应商体系与下游销售网络相结合的模式,为医疗机构提供包括医学诊断、体外诊断产品销售和技术支持在内的整体服务。 针对我国各级医疗机构差异化较强的特征,整合式的解决方案,可获取层次的客户资源,形成强大的供应链联盟,提高议价能力。建立供应链中心,逐步降低内部交易成本,这些都是其出色的费用率管理的设计基础。 第三方医学实验室有个共同局限是服务半径,兰卫医学的解决方案是建设区域中心,早期从检验服务集约化创新出一种以“区域检验中心”覆盖基层医疗机构的模式,后经过多年发展升级为“区域检验中心+病理中心”,兼顾了集约化、规模化、专业化、信息化的优势,契合当下分级诊疗、医联体建设、基层医疗新基建,这种优势将有力业绩高速增长。 早在2007年,兰卫医学与上海长宁区卫生局试点合作社区服务中心实验室,在上海长宁区率先实现了检验服务区域化,优化了长宁区域内医疗资源配置,提高资源利用效率;在减少政府投入的同时,完善分级诊疗服务体系,推进基层首诊、双向转诊、急慢分治、上下联动的分级诊疗。2020 年6月,成为上海市长宁区博士后科研工作站入选单位,将区域中心的功能进一步扩展到科学研究。

病理诊断是临床诊断的“黄金标准”,引入国际的质控体系(如 Nordic QC);结合 ISO15189 与 CAP 标准,对公司病理检测技术标准体系进行建制。与区域内多位病理医生与病理技师紧密合作,设立了共享型的病理医生资源库,通过引入国际品牌和自研,共同构建病理全产品链一站式供应平台,以满足不同客户的需求。 罗氏、希森美康、徕卡、DAKO等国际知名体外诊断企业,与兰卫医学有长期合作关系,结合自身的ICL业务,能够快速开展新技术,积累培养相关技术支持服务团队,为上游供应商的新产品快速打开市场提供帮助。另一方面,先进产品促进外包检验能力,提升了其在医学诊断板块的实力。 在营销方面,在上海、湖北、湖南等已实现了全层次、多种类覆盖,从三甲医院到乡镇卫生院,从大型综合医院到特色专科医院,已形成规模优势。针对客户粘性,医学检验和病理诊断属于技术密集型行业,需要长时间的技术和经验积累,后来者较难快速退出全面的服务菜单,因此兰卫医学与医学诊断客户建立业务关系后发生中断的情形较少。 写在文末 兰卫医学在产品+服务的商业模式经营下、在满足医疗机构差异化特征之后,反向拥有差异化竞争优势,稳住了阵脚;在区域中心服务体系上持续耕耘,又代表未来的趋势,保证了公司的长期发展。 既有可比公司所没有的优势,又有充满前景的未来,将为业绩持续增长带来动力。 在全面化的技术平台的基础上,构建严格的诊断质控体系,建制病理检测技术标准体系进,通过共享平台与医生紧密合作,产生极其有效的客户粘性;再加上自身出色的财务风险意识、成本管控能力,恰恰是大盘中最稳重的一批企业。 参考资料: 1.兰卫医学年报、公告、招股说明书 2.兰卫医学官网、金域医学、塞力医疗等可比公司资讯 3.兰卫医学股价冲高回落背后:研发费用远不及销售和管理费用,还因核酸检测出结果慢被投诉,时4.代数据,2022 5.兰卫医学:商业模式优势显著客户资源稳定 多项政策托底市场空间广阔,金基研,2021 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号