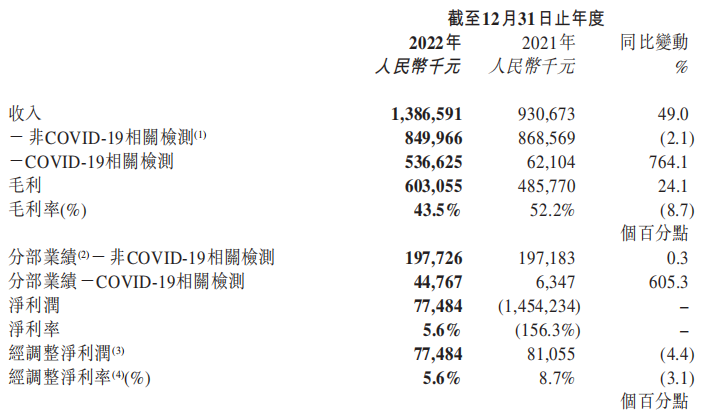

3月27日,康圣环球公布上年度业绩。2022年营业收入13.87亿元人民币,同比增长49%;毛利6.03亿元,同比增长24.1%;净利润7748.4万元,同比扭亏;公司研发投入1.01亿,同比增长12.1%。新增190余项检测项目;现金、存款及现金等价物约22.31亿元。业绩增长,一方面来自新冠相关检测全民筛查带来的收入增加,另一方面凭借检测产品的迭代,客户群体的扩展,血液学、神经学等专科检测稳住市场; 年报显示,公司业务受疫情较大影响,综合毛利率为43.5%,同比下降8.7%;主要因为,COVID-19相关检测单价下降,致使COVID-19相关检测毛利率远低于非COVID-19相关检测,加之COVID-19相关检测服务的收入大幅增长764.1%,两者共同作用之下导至毛利率降低。 而非COVID-19相关检测收入为8.50亿,同比下降2.1%;受平均检测单价提升影响,血液学、神经学及肿瘤分部业绩分别增长3.1%、21.4%、69%;眼科、风湿免疫及心血管科也于报告期内完成产品体系搭建,实现送检。 展望2023年,随着疫情防控优化进入常态,医院门诊量及住院量的恢复,实验室相应恢复运营,特检业务有望重回增长态势。 同时不可回避的一个问题: 自2021年7月以9.78港元发行至现在1.92(3月29日为准),市场如此的情况,康盛环球是否有其他优势值得持有呢? 1 破发追溯 想要探究其原因,我们先来了解一些基本情况。 康圣环球的上市市值88亿港元,在港股的医药板块属于市值小的,容易受资金带动影响。第二,2021年上市期间,对比A股同行业上市公司金域医学,2020年该公司营收为82亿,对应的PE为36,PS为6.65。迪安诊断,营收为106亿,对应PE为17.46,PS为2.07。 同样是做ICL,金域和迪安的营收明显高于康圣环球8.91亿。因此,一边高市值,一边则对应相差近10倍的营业收入,上市估值确实偏高一些,必然在二级市场上得到一定程度的回调。

康圣环球创立于2003年,如今为全国最大的血液临床特检中心。在血液学临床特检的高光下,康圣环球的其他产品线丰富但不突出,涉及遗传病及罕见病检测、传染病检测、肿瘤检测、神经学检测、妇科相关检测和常规检测,收入之和占总收入约34%。 基本面逻辑不够平衡的情况下,在上市前受到了炒作情绪的波及,其前有腾盛博药等重要个股的跌幅“流感”,迅速占据市场因素,加上康圣上述的估值并不合理,破发成为自然延续。 恰逢此阶段投资机构高盛并不护盘,加重了这种情绪;作为可比公司,同时期其他ICL个股的持续下跌,似乎让市场看弱了ICL的前景。 在价值投资体系中,股票的价格是由其内在价值决定的。但短期几年内,股价大部分时间都是在过度悲观或者过度乐观的过程中。 综上所述,其估值和现有的逻辑体系,在“市场情绪”带动下,自2021年上市康圣价格到今天的状态,而其真正价值或许并未被充分认知。 2 否定即肯定 从年报数据来看,不考虑COVID-19相关检测(占比38.7%),康圣环球的“压舱石”血液特检业务比例已在调整,占公司总收入38%,收入为5.26亿,同比(2021年占比57.5%)变动-1.8%。 肿瘤检测异军突起,以0.18亿同比变动107.5%。打破过去市场对其只有血液特检的固有认知,业务逐渐向遗传病及罕见病、神经学、妇科、心血管、传染病、肿瘤检测等多个领域,后两者是近几年的热门赛道,需拥有一定的实力才上道的门票。 涉及如此多的特检领域,如果单项与普检相比确实略逊一点,但总的加起来,就如同多头导弹威力十足,而且特检以其复杂性,不容易被集采,客户依存度更高。 根据2022年报可知,新研发检测项目190项,持续扩大,曾经被人看不起的单赛道模式,已逐步切换成多赛道模式。

截至期末,新研发检测项目190项,包括分子生物学检测技术相关项目106项,其余还有流式细胞术检测,细胞遗传检测等普检检测技术。在分子生物学检测中,新增了33项数字聚合酶链式反应(「PCR」)项目。 本年度,自研产品取得突破,拥有超120种,涵盖新一代测序NGS」、单基因突变类、融合基因类、移植类四大板块。其中,NGS类产品于核心融合基因类产品实现覆盖95%以上的融合基因指标。 12款特检试剂产品获欧盟CE认证,多个分子类通用试剂获批一类证,部分产品实现外销。新增CRO及科研服务合同17个,CRO及科研订单新增1400万元,库存合同金额超4000万元。 凭借在血液体检的积累,对上述技术平台的深刻理解,有效降低各赛道的跨越成本,使得多赛道模式可以快速填充,比如2016年康圣环球正式进军神经学特检领域;截至2020年末,公司已经在神经学特检领域打造了106项检测项目。 拥有更多检测项目的ICL,自然成为医院在临床特检方面的第一选择,加之特检复杂,应用场景差异,所跟上的服务需求较多,包括咨询、过程协助。而这些往往需要知识储备和经验的累积。 可以这么说,特检跨入普检领域去竞争远比普检容易的多,这也是核心竞争力所在。 3 低估了吗 作为港股特检第一股,康圣环球所处的ICL市场情况,根据弗若斯特沙利文数据,2020年国内ICL仅占国内临床检测市场的6%,而在欧盟、美国和日本,这一数字分别为50%、35%、60%。 庞大的市场差距空间,在分级诊疗的医改大趋势下,意味着康圣环球所处的赛道并无问题,充满着朝气并具有先发的优势。在特检和普检的市场瓜分下,人有我特的经营战略,更能使其在未来竞争上精准有效发力,不论专注国内市场或拓展国际市场,康圣的长期价值将逐步释放。 参考资料: 1.康圣环球的年报、资讯、招股说明书 2.康圣环球官网 3.康圣环球引入PacBio最新Revio测序平台,正式进军三代测序医学应用全球市场,测序中国,2023 4.前有金域医学,后有迪安诊断,康圣环球是否能入围?,读懂财经,2021 5.血液特检第一股康圣环球今日上市,首日破发跌幅超5%,亿欧网,2021 6.康字辈头顶光环,康圣环球能否守住不破神话,股票牛港美股,2021 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号