2月6日,九强生物发生了1笔大宗交易,总成交28万股,成交金额453.6万元,成交价16.20元,为机构账户买入。当日收盘报价16.70元,跌幅0.24%,成交金额2896.31万元;该笔大宗交易成交金额占当日成交金额15.66%,折价2.99%。如同2日,股东罗爱平减持计划减持公司股份约418万股一样,引来不少股民散户关注,九强生物业绩增长,股价不涨的现象,一直以来是许多人心中的不解,截至发稿,九强生物市值约为100亿元。

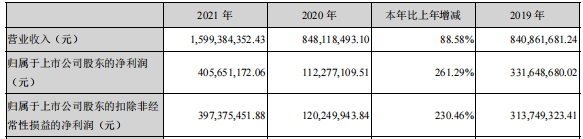

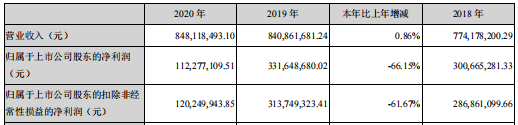

2022年报预约4月20日披露,暂且简要回顾Q1-Q3概项,前三季度营收11.22亿(YOY-7.86%),归母净利润2.69亿(YOY-13.34%),看点主在Q3表现,受益于随着新冠疫情扰动减弱,病理业务和血凝业务上的产品领先和行业的刚性需求逐渐恢复,各大医院逐渐恢复正常就诊治疗,营收4.1亿(YOY+0.01%),归母净利润1.06亿(YOY+18.86%),预见2023将更利好。 回望近三年受疫情影响,除了2021年迈新生物并表带来规模的大幅提升,受业务结构制约,九强营收和净利润不尽人意,预计未来随疫情缓和,有望逐步放量。而过去从2011净利润1.01亿到2019的3.3亿,年均增长16%,稳扎稳打,脉络步伐清晰可预见。

九强生物专注于生化诊断试剂和肿瘤病理检测试剂的研发、生产和销售,拥有生化检测系统、血凝检测系统、血型检测系统和免疫病理染色系统。 建立起化学法、酶法、普通免疫比浊法、CEDIA、EMIT等生化研发平台; 在肿瘤病理领域,基本覆盖医院病理科日常肿瘤病理诊断等等。 坚持核心研发技术不断创新和完善的九强生物,在生化领域每年推陈出新,其中不乏国内首家或独创的产品。即使如此,在2020年初疫情来临之前,其临近前三年净利润增幅已呈下滑趋势,紧接疫情的大洗礼,未停下脚步的集采、医改、DRGDRG/DIP支付改革等时代潮流,国产化替代、高质量发展的战略呼吁。对九强生物们必须答什么卷?向市场的谁交卷? ⏩ 1996年从最初进口代理临床诊断试剂,那时候国内市场几乎是进口的天下; ⏩ 2001年创始人决定进行诊断试剂自主研发,九强生物正式成立;并创立“金斯尔”品牌; ⏩ 2006年后自建研发基地,并获得系列核心专利。 ⏩ 2013年开始与雅培、罗氏、日立、迈瑞等国内外巨人企业陆续建立起生化战略合作关系。 与雅培签署的《技术许可和转让合作协议》开创了中国IVD企业技术输出的先河。在生化诊断试剂实现了国际领先,并逐步在国际IVD市场上占有一席之地。 ►►► 20年来,从简单的产品代理、自研、出海、与巨人合作,九强生物稳扎稳打,待生化诊断做到生根发芽,才去横向发展其他领域,不在发展早期涉足太多的业务领域,比如说血凝和血型卡市场以及病理市场。

12大类试剂 ⏩ 2017年,出于解决产品单一问题,收购了北京美创,进军凝血领域, ⏩ 2018年,九强面世以微柱凝胶法为核心的血型检测产品。 ⏩ 2020年收购迈新生物,其是中国肿瘤病理免疫组化诊断试剂的领先者,主导产品为免疫组化检测仪器和系列试剂,同年引入国药强化公司营销渠道。 通过上述梳理,不难看出九强生物步步扎实,集中专心发展生化诊断,在原料打破技术壁垒,做高端诊断试剂,推行封闭化诊断战略,直至技术出海,妥善解决同质化竞争命题。而今正在强力发展血凝、血型,病理免疫,疫情并没有阻碍其前进的脚步。从这里,IVD其他企业是否能得到一些启发呢,最大的进步其实还是稳扎稳打。 小而密低密度脂蛋白胆固醇测定试剂盒

G92000全自动生化仪12年 MDC3500全自动凝血分析仪

每年年报必提的核心竞争力是九强的研发投入和提升。近三年的研发投入,2022Q1-Q3 6490万(YOY+15.78%),2021年1.27亿(YOY+60.66%),2020年7906万(YOY+12.43%),2019年7031万(YOY+15.20%),推行“质量始于研发”的理念,研发的持续投入,是研发工作取得进展的基础条件,通过研发不断提升现有产品质量,并开发出更符合市场需求的新产品,是保持并不断扩大领先优势的关键因素之一。研发团队稳定。 公司研发团队日趋成熟,核心研发人员稳定、未发生变化,为未来持续研发成果的出现奠定基础,申请专利不断2021年获得及申请了64项专利,2020年23项,2019年23项。 我们知道体外诊断领域对研发生产条件与设备的要求较高,固定资产投入较大;产品技术升级换代较快,持续研发投入资金巨大;建设专业的、覆盖面广的营销网络与售后服务体系需要大量资金投入。而九强生物针对此背景,持续提升的稳定投入,通过上述数据对比,研发投入增长幅度和净利润增长幅度基本一致。能够做到十年如一年持续的持续提升研发投入,其踏实和决心也是少有IVD企业能做到的。 如同生化诊断,后期必遇到同质化竞争的问题,包括收购迈新布局病理,前瞻性投资高端血凝分析项目,通过对凝固法、免疫法、发色底物法等关键技术的突破,在血凝分析检测领域开展创新能力建设,领先国际水平,实现国产凝血诊断试剂及凝血高端分析仪器的研发及产业化。该项目的实施能提升公司血凝仪器产品线的研发能力和生产规模。 引入国药投资的重大战略举措,其在大健康领域的深厚积累,尤其在渠道方面,有利于拓宽销售网络和经营规模,继续扩充产品线。 2013年以来建立起的巨人同行合作至今,持续把握国际自身擅长的领域。 布局POCT(即时检验)产品,其操作简单,检测周期短,能对患者实施连续监测、诊断、管理和筛查,发展空间广泛。于2021年成立POCT研发组,搭建POCT研发、规模化生产平台,该平台的建立填补了九强生物快速检测试剂的空白,正全力以赴支持国内外销售业绩快速增长。 结语 每年提及研发的增长投入,极其重视构建研发核心竞争力,事实上从进口代理5年后就创造“金斯尔”自主品牌,享受到研发带来的好处。一方面可能也是受创始人身先士卒,率先垂范的负责任、原始创业精神的影响,九强再整体社会舆论上,社交媒体上极少发现负面消息,不得不说其正直、稳健之纯粹。 从对生化诊断试剂及仪器的耐心打磨,所对应的技术出海成果,持续开发至高端诊断试剂(如胱抑素C、同型半胱氨酸、小而密低密度脂蛋白胆固醇),完成生化该领域的历史行任务。 到今天布局血凝、血型、病理、POCT做横向跨步发展,延续其稳健作风、稳扎稳打,可以遇见未来高端市场必有一个份额。而这也是遵守事物发展规律的必然要求,特别是高端产品,是需要精耕细作,稳健耐心,欲速则不达,剩下的就是交给时间。显然,众IVD企业到此应可学习到九强生物的精髓,而实现国产高端化替代,需要依赖这些品质的企业们。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号