近日,圣湘生物公告携湖南湘江新区国资等斥4亿元设立生物医疗产业基金,主要围绕体外诊断、生物医药、生物科技、大健康等领域的重点细分赛道,包括但不限于分子诊断领域、IVD产业链核心原料供应商、其他IVD检测领域如具有特色的化学发光产品、POCT等,以及其他医疗领域的前沿技术优势企业;与公司主营业务具有协同性。 当日晚间发布消息,董事会同意聘任殷鹏先生为公司副总经理。殷鹏曾在2004 年 9 月至 2022 年 4 月,共18年的时间于雅培诊断担任亚太研发中心负责人,雅培诊断中国研发中心创始人、负责人,雅培诊断全球科学及医学事务部总监。 两则新闻分别体现圣湘生物鲜明特点:分子诊断细分领域的抱负和人才核心战略的经营之道。

来源:官网 三年疫情让圣湘生物名声大噪,而在此之前,自2008年成立以来,则是一路亏损,到2019年净利不到4000万。2020年突如其来的新冠疫情,逢时而涨,净利润爆增6529%,骤达26.17亿元,成为该年疫情股增长最快的上市公司,荣获抗疫第一股;2021年即便受集采和价格普遍下调等影响,净利润依然维持在22.43亿,这还不考虑研发的大举投入。 从另一角度来看,2022Q1-Q3净利润15.98,同比下降9.04%,相比2021年是连续下降,公司收入及利润端连续下滑,系新冠订单波动以及价格受国内集采及市场竞争加剧下降有关。 显然,作为国内分子诊断龙头,尽管业绩还在,但随着疫情的淡化,结合现状的腰斩股价可以看出,说明市场担忧其盈利能力,因此转型迫在眉睫,那么圣湘腾出三年的盈利,东征西讨的大举并购是否有可借鉴的地方?未来预期如何? 把脉历史,方知未来 history,future 2008年,40岁的戴立忠离开工作8年之久Gen-Probe公司,回国与李迟康共同出资成立了圣湘有限。作为国际分子诊断领军人物,戴立忠带领团队很快研发出系列应用疾病的预防、诊断、治疗的国际领先核心技术,引领疾病防控体系由治疗为主向预防为主转变、医学体系由经验医学向精准医学转变。应该说圣湘在技术方面开场就国际领先,高起点,对行业和国家医学体系也是高贡献。 紧接着2011年即碰上被连带的债务危机,差点毁于一旦。公司原股东李迟康被长沙市公安局立案侦察,其关联方债务均无力偿还,该等债权人陆续向圣湘有限追偿。公司股权、银行账户被冻结,持续了4年左右,经营发展大受影响。 2015年,不同于传统债权思维分析的正奇金融注入了起死回生的支持,以整体方案战略投资圣湘生物,成为其第二大股东,给予不超5亿元额度作为流动资金,恢复研发、购买设备、铺市场等经营业务。

来源:官网 2018经过三年,所涉长安信托、交行、农行债务重组全部解决,债务风险消除。圣湘生物正式进入快速发展期。 似乎命运眷顾,经过2年休整和过去10年的激烈,与2020年突如其来的新冠疫情完美衔接,于是有了文章开头的暴增。 因此圣湘生物在过去约有5年的时间里面受到债务的牵连,但对其研发实力和领先地位并未造成实质冲击。相反,经过一次经验后,正受到资本的全力呵护和服务。 研发内功深厚 在精准医疗如火如荼的当下,分子诊断经过新冠疫情的洗牌中,凭着独特优势,正发挥着越来越重要的精准作用。而POCT 在公共卫生和重大疾病防控体系加速完善的大趋势下,有望突破原有医疗资源相对中心化的格局,让更多优势的检测技术落地基层医疗机构,迎来高速发展期。 自主研发高精度“磁珠法”,快速简便“一步法”和通用型“全自动统一样本处理”“POCT 移动分子诊断”等一系列核心技术,构建了覆盖荧光定量 PCR、基因芯片、基因测序、移动分子诊断、生物信息等全方位的分子诊断技术平台,填补国内行业多项空白,赶超国际先进水平,有力打破进口垄断。 基于与真迈生物合作的国产高通量基因测序仪 SureSeqTM 1000,自主开发了新冠病毒全基因组、病原微生物测序的检测技术及产品; 研发了“酶处理+扩增”的“一管法”检测系统,使甲基化转化过程与扩增过程可在同一反应管及同一程序段下完成,提升了模板DNA的利用率及检测灵敏度,使原来 6-8h 的检测时长缩短为 2-3h 2022年陆续出现的HPV13+2、腺病毒、六项呼吸道病原菌产品上市;国内首次认证的乙肝、丙肝、艾滋、血筛四款产品获CE List A认证。 聚集了 10 余名国家级、省级行业领军人才,100 余名高层次归国留学人员,构建了一支高素质的国际化人才团队,新引进了 100 余名高端人才,包括 10 余名曾在罗氏、梅里埃、华为等全球跨国巨头企业担任高管的行业领军人才,包括文章开头讲述的殷鹏人才。

在研发方面,2020-2022Q1-Q3年间,公司持续加大研发投入,研发费用同比分别增加112.48%、126.53%以及97.44%(2022Q1-3研发费用投入达1.80亿元) 事实上,上述的一切优秀或业绩,均离不开人才、重器(正奇金融),而这才是真正的核心竞争力。 金钱换时间,以期如愿 2021年,圣湘生物曾计划以19.5亿的价格购买科华生物18.63%的股份,力图在其免疫诊断优势与公司的分子诊断做协同互补。应该是初心和标的都是正确的,但科华生物的雷坑尚未排除,因此最后并未完成交易。

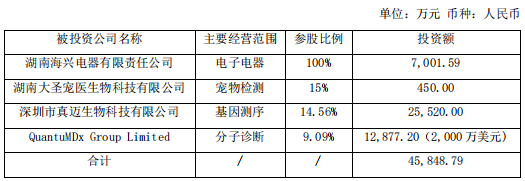

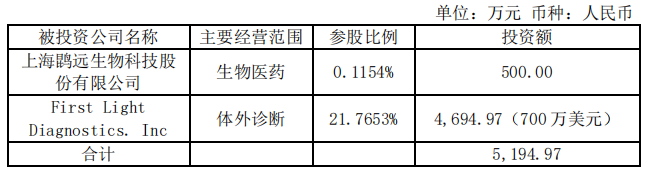

文中提到的真迈生物,是基于单分子测序仪,与分子诊断形成有机结合。当年度继续设立了全资子公司康得生物、索科亚、元景智造等,以及2022年的上海鹍远生物、First LightDiagnostics,布局关键原材料、质控品、仪器设备等,力图打通上下游产业链。 通过产业投资、股权收购进行分子赛道全方位布局,打造圣湘分子整体解决方案,并在发明专利、行业标准、海外认证中形成壁垒,进一步构建业务护城河。 结语

受益新冠“红利”的IVD企业们,随着常规诊疗逐步复苏,在疫情大浪退潮后,正全力迈向转型之路,力图开劈和证明自身的价值实力。

作为其中的一员,圣湘生物是聚焦分子赛道国内领军企业,围绕分子诊断,形成PCR、POCT移动分子诊断系统、高通量测序等产品矩阵,也正在积极以时间换空间,加速升级、围绕分子诊断丰富化、POCT即时诊断不断蓄势积累。 积极面已在上文全面论述过;在结尾需要提醒的是,类似做通才还是专才的辩论,全面铺开的布局面越广,精力越分散,单点竞争不过在IVD细分领域专注的其他企业,因此必须有一个中心,原料/试剂/设备/第三方检验等均可,达到打通上下产业链之后,有一个绝对优势的利润端口的分子诊断国际领先企业。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号