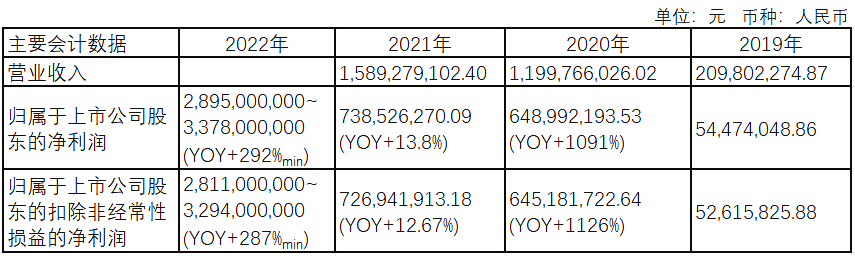

⏩ 近日,安旭生物发出2022年度业绩预告,预计去年实现归母净利润 28.95 亿元到33.78亿元,同比增长292.06%到357.4%。实现归母扣非净利润28.11亿元到32.94亿元,与上年同期相比,同比增加286.69%到353.08%。 ⏩ 2022三季度归母净利润31.3亿,扣非净利润是31.0亿元,可见随着四季度海外疫情扰动减弱,公司主营业务的新冠检测产品订单急剧减少。 ⏩此前市场测算2022一季度赚了2021一年的收入。2021年归母净利润才7.4亿,扣非净利润7.2亿,公告称,2022年度受全球新冠疫情的影响,公司新冠检测产品质量获得市场和客户认可,销售规模持续扩大,同时非新冠检测产品也保持平稳增长所致。

来源:年报-主要会计数据 通过上述数据可明显得出,安旭生物抓住了新冠检测业务全周期,从2020年开始,三年间净利润增长5124%,实现了业绩巨增,是一家完全受益于新冠检测业务的IVD企业,并受到市场的认可。 01 成立于2008年的安旭生物,专注于POCT试剂及仪器的研发、生产与销售。公司拥有免疫层析、干式生化、生物原料、化学发光及精准检测五大平台,其中,生物原料、免疫层析平台和干式生化平台较为成熟,相关技术已产业化;化学发光及精准检测平台正在全面布局中,相关技术、产品已有一定储备,将逐步实现产业化。

POCT

02 2021年凭借新冠检测业务的加持,成功上市;尽管业绩增长具有偶发性,爆发式增长不可持续,在新冠疫情不时反复的背景下,全球市场对新冠检测产品的仍有需求,毛利率水平也相对较高。 近两年周期内,公司产品境外销售比例超99%,海外营业收入占比90%,且主要利润来自于POCT快速诊断试剂,主要应用于传染病检测(含新冠病毒检测系列产品)。 03 那么在后疫情时代,尤其是上文描述的2022Q4的“惨淡”业绩趋势来看,未来时间内安旭生物如何延续它的发展理念;是否具有韧性;对同行企业来说,有何可借鉴之处?

POCT试剂的核心原料是特异性结合的抗原和抗体,反应机理简单明了,其性能直接决定着POCT试剂的关键性能指标,制约着性能的上限。 自2008年开始,就开始布局核心原料的自供计划,力争从进口逐步过渡到自产。生物原料平台的成熟和完善,促使掌握基因工程重组抗原技术、基因工程重组抗体技术、合成抗原技术、多克隆抗体制备技术和单克隆抗体制备技术,形成了包括合成抗原、重组抗原、单克隆抗体、重组抗体、多克隆抗体及其他生物材料共六大类产品,涵盖毒品检测、传染病检测、妊娠检测、肿瘤检测、心肌检测、肿瘤检测及慢性病检测等产品系列, 形成了从上游核心原料到诊断试剂的产业链纵深,提高了公司POCT试剂的议价能力和竞争力,同时也降低产品原料的质量风险和供应风险。目前这个比例60%且还在上升,近两年由于业务暴增促进了替代速度,降低对外部原料厂商的依赖。少有的几家企业,拥有原料供应的优势即拥有罗雅贝西“抗衡”的基础。

另外,区别于一般拥有原料自主控制,安旭的关键设备和技术自主可控,共同打造了稳定的供应链,稳固了市场基础,特别是国外的市场。

安旭始终专注POCT试剂和仪器,以“成为POCT行业领导者”为企业发展目标;争做POCT排头兵等等表面上只做一种POCT业务,结构单一,抗冲击能力弱。事实上,作为IVD细分领域的一股市场,POCT(即时诊断)在当前体外诊断市场被外企占据70%~80%份额的背景下,是大有可为的。 2022年预计我国体外诊断市场数据更新约在1300~1500亿人民币,而且新冠检测市场并未消失,以安旭的主要市场(国外)来看,2022年全球球新冠检测市场数据更新预计高达 1,181 亿美元,2027年将增至1,951 亿美元。作为中国企业主导的独立赛道,新冠市场具有可观的前景,安旭作为一员,POCT产品在目前格局仍在维持优势。 随着国内体外诊断技术水平的更新迭代,市场主导方向已逐渐从生化诊断向免疫诊断和分子诊断领域转移,逐渐从“量”的增长转变为“质”的发展,检测系统化、自动化、快速化、信息化,开发高度集成、自动化的体外诊断仪器制造技术以及简单、精确又便于普及的快速诊断技术已成为主流课题,显然POCT即时诊断特点已经占据半壁版图。

POCT具有检测时间短,从采集到出报告;可现场即时检测,对检测操作者要求较低;个性满足能力强,具有小批量、多品种特征,能够满足不同等级医疗机构、不同类型医疗场景的多样化需求。 如上文所述凭借14年的深耕细作,前瞻性布局的原料成果(60%),覆盖毒品检测、传染病检测、慢性病检测、妊娠检测、肿瘤检测、心肌检测、生化检测、过敏原检测的八大领域POCT试剂,以及相关配套仪器。 因此POCT业务方向单一,内容不单一,市场不单一,宽广且具前沿性。

前文已论述到,安旭90%的收入来自海外。公司内销比例较低,系因为国内对体外诊断行业实行严格的分类管理和生产许可制度,体外诊断试剂行业的行政主管部门为药监局,除此之外还需满足卫健委和行业协会的相关规定。前期或许战略考量及海外疫情的巨大吸引力,国内市场的脚步缓慢进行。 就安旭的基本面分析来看,八大系列检测试剂,对POCT专业专注,已建成的从上游核心生物原料到诊断试剂、仪器的产业链一体化布局,是国内少数几家在国际市场能够与跨国体外诊断巨头竞争的中国企业之一,完全具备在国内外市场全方位发展的竞争实力,因此未来在熟悉国内行业监管政策及变动趋势,国内市场份额只会增加业绩,不会挤占公司资源。 文末

市场普遍习惯性地认为新冠淡去,特别是快速检测试剂海外收入具有不可持续,另一方面快速检测需求将集流到具有成本和产品实力优势的企业手中,安旭便是其中一员。 而对于国内市场不足,笔者反而更担心海外市场的长久考验,例如欧盟新法规IVDR,美国FDA带来的不确定性;政治、经济、贸易、汇率变化等不确定;从大方向看,国产化替代高潮,高质量发展的呼吁,必对安旭是百利极少害。 外销业务中,以 OBM 模式为主、ODM 为辅的销售模式,弱在技术的提升创新、质量保证无法满足 ODM 需求,可能对业绩不利;质量管理和体系方面,安旭似乎没亮点,这方面需要提升,但需注意质量过剩、形式化带来的负担。 到这里给众IVD企业的思考应该得出:专注未来+建立优势(比如:抗原抗体原料为主的稳定自控)+不折腾发展。专心致志地雕琢POCT这块璞玉,已初见成效,希望安旭生物守住战略初心,行稳致远。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号