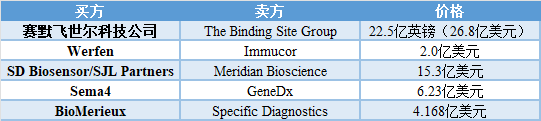

狂欢已经结束。 在过去两年里,诊断行业的合并和收购达到了创纪录的高点,这主要是由于COVID-19大流行病引发的对该领域高度关注,但在2022年,诊断行业的交易数量出现了跳水。 在过去的一年里,虽然大流行一直在持续,但社会正在逐步变得正常,2022年诊断领域的交易数量下滑到47宗,而2021年这个数字是72宗,2020年则是是54宗。 虽然交易数量仍然高于2018年,当年的32宗交易数量是最新低点,但该行业的交易类型也出现了变化。小规模的合并交易更受欢迎,尽管这一年有三笔交易超过10亿美元,这与2020年的情况相当。但这些交易都发生在今年下半年,赛默飞世尔科技公司以22.5亿英镑(26.8亿美元)收购了英国的专业诊断公司The Binding Site Group,Werfen以大约20亿美元收购了输血和移植诊断公司Immucor,韩国诊断公司SD Biosensor和投资银行SJL Partners以大约15.3亿美元收购了Meridian Bioscience。 本文包括在2022年宣布或完成的分子和非分子体外诊断领域的交易,而且只包括对整个公司的收购,虽然还有很多对部分资产的收购,比如从Quest诊断公司和美国实验室公司的医院实验室业务的收购狂潮,到像ProPhase实验室和Integrated DNA Technologies的个别测试和测试组合的收购。 据Canaccord Genuity公司的分析师Kyle Mikson称,过去两年发生的许多交易都是公司利用COVID-19测试的现金来扩大其业务的结果。但随着一些公司削减其COVID-19测试指导,“COVID冲击…正在缩小,而且也变得更加不可预测”,这些公司可能没有2021年那样的资金可以烧在并购上。 同时,其他可能成为收购目标的公司的股价下跌,估值缩水,但他们不想以这些较低的价位出售,这是2022年并购减少的一个可能因素。 然而,COVID-19测试需求的下降并不能完全归咎于全年并购活动的低迷。行业专家表示,更大的经济担忧,如利率和通货膨胀的上升,以及像乌克兰战争这样的地缘政治危机,导至许多公司谨慎行事,希望不要摇摆不定。 硅谷银行(Silicon Valley Bank)总经理Jon Norris说,许多公司的目标是“捍卫你已经拥有的格局”,因为他们试图弄清楚明年的市场究竟会走向哪里。现在,大多数公司都在保持自己的业务,而不是在一个不稳定的环境中寻求花钱。 他指出,企业的坐视不理,不仅是由于交易成本,也不仅仅是由于整合另一家公司所需要的高成本,而是在削减开支以抵御宏观经济风暴。 在谈到并购活动时,2022年也是一个反常现象。据Norris说,2021年是“结束所有记录的记录”,是“异常年份的顶点”。然而,该行业仍然强劲,尽管2023年的交易量可能与2022年相似,但Norris说,他相信这一年将有可能为2024年的大动作建立积极的势头,特别是如果更广泛的市场有改善。 尽管宏观经济不景气,但仍有机会存在。Norris说,希望扩大规模的新上市公司有望增加收入,并可能寻求将较小的公司加入其名册以加强其形象,而希望扩大其平台的资金充足的私营公司可能能够进行收购,并在估值下降时“快速获胜”。 此外,还有一些“大戏”的空间,因为一些公司的估值超过10亿美元,其技术可能是大收购者的“白板空间”。这些交易可能是一次性的,但在像美国目前所处的下降周期中,更多的收购公司正在寻找对那些收入在2000万至5000万美元范围内的接近增值的公司进行收购,如果他们拉回销售和营销的推动,这些公司可能会盈利。他说,被收购可以让这些公司利用大公司的销售和营销团队,迅速实现盈利。 他特别感兴趣并可能成为收购者目标的公司包括人工智能和精准医疗公司Tempus和癌症检测公司Delfi Diagnostics。这两家公司都筹集了大量资金,在10月份,Tempus宣布融资2.75亿美元;7月份,Delfi Diagnostics在B轮融资中筹集了2.25亿美元。 Canaccord Genuity的Mikson对Norris的评论表示赞同,他说大多数收购者希望看到盈利能力或相对快速的盈利途径,并以赛默飞世尔收购The Binding Site Group为例。他说,一家公司的增长情况必须得到验证,可能是通过支持其技术的多份出版物,并且必须有健全的商业模式和战略,以使其作为一项收购具有吸引力。 对并购有吸引力的领域 专家说,有些技术对收购者来说比其他技术更有吸引力。液体活检、护理点和家庭测试被认为是值得关注的关键领域,尽管并非没有注意事项。 过去几年,液体活检一直是投资和并购的热门领域,尽管Mikson比较犹豫,因为该领域的许多公司都是大型企业。还有一个问题是,谁会收购这些公司,以及多癌症早期检测是‘一种未经证实的市场’的事实。Mikson说,他不确定一家成熟的公司是否愿意下这个赌注,并处理未来几年的现金燃烧问题,同时还必须扩大技术规模。 SVB的Norris补充说,液体活检仍然很有趣,有这种技术的公司已经有了一些大的融资回合,但他质疑这个领域的大公司是否有并购的机会。他指出,液体活检公司有更多的传统生命科学投资者,但最近是非传统的投资者主导了后期的大交易。 最近Guardant Health公司的ECLIPSE试验数据可能会对液体活检领域产生重大影响,BTIG的分析师Mark Massaro称这对整个液体活检领域“非常重要”。 他觉得这些数据是对液体活检的验证,虽然许多投资者认为这些数据令人失望,并导至Guardant公司的股价下跌,但希望这些数据能鼓励其他液体活检公司继续他们的开发项目,并为该领域带来更多的投资,尽管投资者在数据公布后的初期还有些犹豫。他也表示,这些数据也可能对其他公司的估值产生涟漪效应。 从基于实验室的测试转向家庭测试也是一个关键的机会领域。Massaro说,即使对COVID-19检验的兴趣下降了,人们对护理点领域仍有兴趣。在他看来,这场大流行帮助加速了护理点运动的发展,大约三年的时间,而公众对居家抗原检验的新的适应性是该行业的一个“巨大胜利”。原本主要关注COVID-19的公司,如Cue Health,有机会扩大其菜单,推高消费者已经很高的兴趣。 William Blair公司的分析师Andrew Brackmann说,虽然COVID-19测试不一定被看作是持续的收入,但人们对分散测试的兴趣“一直存在”,而且仍然存在。从COVID测试中受益的大型企业必须确定如何部署来自COVID-19的一些资本,并填补COVID-19测试减少留下的漏洞,这可能会导至收购,一些公司最终可能会对估值下降的小型上门测试公司进行冲击。 然而,在他们采取这些措施之前,需要更清楚地了解COVID-19之外的家庭检测市场的发展方向,以及消费者在家里检测其他疾病的意愿。 对2023年的预测 尽管与2021年相比,2022年的并购出现了下滑,但在未来几个月仍有乐观的空间。在2023年,Canaccord的Mikson说,他预计一些在2021年上市、现在有现金问题的公司会越来越渴望交易,并转向较低估值的收购,但他不认为这是“交易年”。 然而,一些公司在剥离部分业务后可能会有一笔大交易。宣布在2022年进行大规模资产剥离的两家公司是丹纳赫和珀金埃尔默。丹纳赫在9月表示,它将分拆其环境和应用解决方案业务,而珀金埃尔默在7月宣布,它计划将其应用、食品和企业业务以24.5亿美元出售给新山资本。它说,剩下的公司将被发展成一家高利润的生命科学和诊断公司。 同时,Brackmann说,与2022年相比,今年的并购活动可能会略有上升,但“重要的推动力”要到2023年或2024年下半年才会出现。 虽然2022年的活动较少,但Norris说,他不认为这个下降周期是未来会发生的普遍现象,这个行业现在是一个令人兴奋的地方。他说,“会有另一个上升周期,我们从未见过像过去几年那样多的技术进步…我认为这不会很快停止。” 附表 2022年的顶级并购交易

原文链接(英文): https://www.360dx.com/business-news/macroeconomic-concerns-declining-covid-19-interest-lead-less-dx-ma-activity-2022#.Y7egHHZBwfk |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号