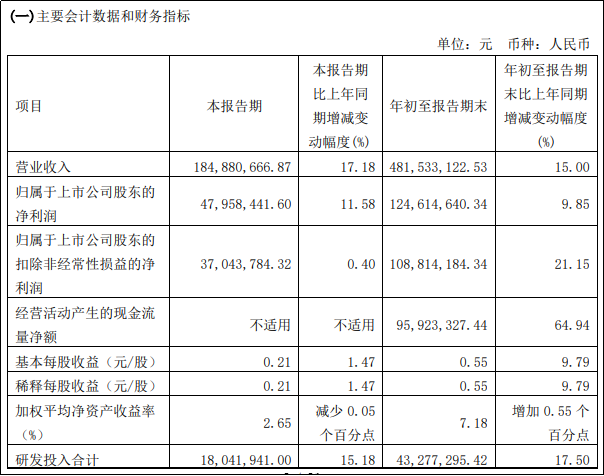

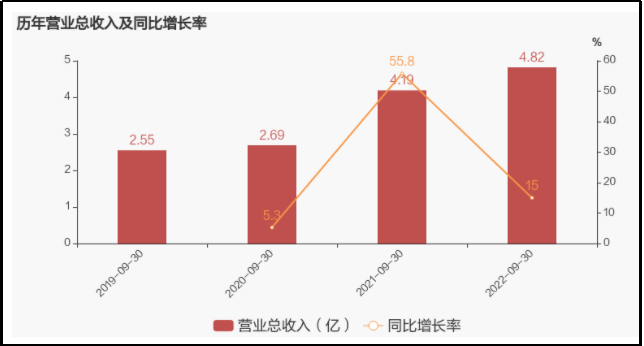

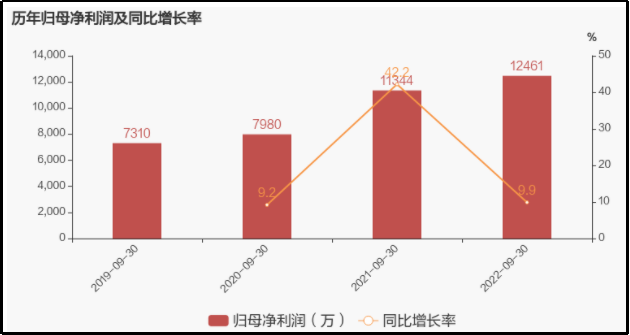

近日,三友医疗发布了三季报,前三季度公司实现营业收入4.82亿元,同比增长15%;归母净利润1.25亿元,同比增长9.85%。扣非净利润1.09亿元,同比增长21.15%。 报告期内,公司拟使用自有资金500万欧元对法国Implanet公司进行投资截至披露日,公司持有Implanet公司的股份比例为28.96%,为Implanet公司的最大单一股东。投资完成之后,公司的持股比例将达到43.19%。此目的主要是达成战略合作。自从9月底,国家组织医用耗材联合采购平台公布骨科脊柱类耗材集中带量采购中选结果,公司主要产品全线A组中标。采购周期为3年,对公司长期发展有积极影响。三友将抓住本次集采中标和疗法创新研发进一步开拓新增入院,增加医院手术量,带动公司疗法创新产品在相关医院的销售,不断提高市占率。

来源:公告 疫情扰动,仍显强劲 上海三友医疗器械股份有限公司成立于2005年,专注于医用骨科植入耗材的研发、生产与销售的医疗器械企业,主要产品为脊柱类植入耗材、创伤类植入耗材,是国内少数具备从临床出发进行原始创新的企业之一。截至2022年6月,三友拥有三类医疗器械产品注册证22项、专利152项,其中国内实用新型专利115项、国内发明专利28项、国内外观设计专利1项、德国实用新型专利1项、美国发明专利1项、澳大利亚发明专利2项、韩国发明专利2项、日本发明专利2项。属于上海科技创新小巨人的行列。近几年营业收入和归母净利润均保持稳步增长,即使遇到疫情,也能逆势而上,实属一支优秀股。

来源:研报 ➣ 其一,上半年公司采取有效措施,采取创新产品和技术,高端和基层共同渗透,同时为减轻疫情影响、公司通过提前做好经营预案并借助先进的物流运营管理系统—医捷云Saas系统。保持生产和物流的顺畅,身在上海,却能克服上海疫情封闭管理的影响,保持销售渠道的拓展和市场推广力度,通过进一步推进渠道下沉,保障销售增长。 ➣ 其二,疫情缓解之后,三季度医院手术量逐步恢复,订单回流带动产品销售回升。从单季度看,22Q3实现收入1.85亿元(同比+17.18%),归母净利润4796万元(+11.58%),扣非净利润3704万元(+0.40%)。Q3收入创单季度历史新高。

毛利率保持平稳,受疫情影响,销售方式及频繁度降低,收入快速增长,使得销售费用率下降,相应的三项费用率减少。 毛利率:前三季度毛利率90.14%(-0.15pp),22Q3毛利率89.91%(+0.02pp),保持稳定。费用率:前三季度、22Q3销售费用率为47.97%(-3.20pp)、47.79%(-1.99pp),管理费用率为4.86%(+0.27pp)、5.53%(+0.82pp),财务费用率为-1.25%(-0.11pp)、-1.04%(+0.70pp),费用率合计51.57%(-3.03pp)、52.28%(-0.47pp)。管理费用率、财务费用率保持稳定。 研发投入持续增长,收入占比保持稳定。前三季度、22Q3研发费用为4328万元(+17.50%)、1804万元(+15.18%),占收入比例8.99%(+0.19pp)、9.76%(-0.17pp)。 国产替代大势所趋 如上述呈现,即使逢突发事项也能保持快速增长,随着疫情缓解,匹配脊柱国采加速的大背景下,三友有望在三年之后仍保持强大的竞争力。另外,报告期内,公司运动医学产品研发取得重要进展:带袢钛板获得国家药监局注册批准。 脊柱集采降幅,利好具备成本优势和创新的国产企业。脊柱市场规模112亿人民币,而产品占有率仅仅为57%。根据公示结果,国际骨科龙头史赛克出局,其他外资巨头如强生、美敦力报价也不乐观。根据中标位次,这些报价按照“复活线”入选的企业只能获得50%的医疗机构采购需求量。而国产企业,凭借考前的中标位次,将有机会取得较大的市场份额。脊柱产品的原材料主要为钛合金、骨钉、骨棒,基本国产化,具备成本优势、研发创新优势、销售网格覆盖率的国产企业更具竞争力。

来源:官网 三友医疗虽然在国内供应链的成本和销售网络优势不是龙头行列,但在产品线齐全度、复杂在脊柱畸形,创伤等有差异化竞争优势,且不断布局运动医学等新领域,未来可期,自有一片独特的领域,在市场中站的住脚跟。 借助未来3年的采购量,公司可逐步推出疗法创新,运动医学产品陆续拿证,脊柱、创伤领域产品不断打磨,新型脊柱后路固定系统、椎间融合系统等产品陆续拿证,竞争力的提高,都能在接下来的国产替代大展伸手。子公司水木天蓬将超声骨刀产品与美敦力达成经销协议,有望进一步推广超声骨刀产品在全国范围内的销售入院和产品推广;公司成为大熊伟业人工骨邦固特/Bongros系列产品的代理商,可丰富公司产品线;此外,公司持续加大在骨科生物材料、椎体成型PKP囊袋、射频消融、脊柱内镜、等领域进行探索,为多领域产品拓展提供切实的路径。综合实力的提高,本质均是未雨绸缪,改善未来的发展环境,赢得市场的一席之地。 未来可期 显然,三友医疗的成长性有集采结果的正向影响,也面临倘若采购执行不及预期,高端原材料供应受限,创伤类产品长期研发及市场开拓不达预期,疫情反复影响经营、新业务和国际化拓展不及预期等风险。即使如此,从长期看,脊柱植入耗材赛道成长性良好,发展前景较为可观;公司脊柱产品研发实力领先,且持续专注,在此基础上同步跨入运动医学领域,核心竞争力突出,综合实力将不断提高。显然,在受益进口替代的大背景下,与市场集约化发展,集中度提升,三友医疗未来可期。 资料来源: 1.公司官网 2.公司公告、研报 3.骨科耗材及IVD集采后,营销模式或将巨变,不亚于6年前药品两票制带来的冲击!,医药云端工作室,2022-10 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号