在ICL领域里面,人们首先想到的是龙头金域医学,这家从前身1988年创立的校办企业成功转型的民营企业。从最初的医学检验外包开始探索,现今成为国内ICL领先企业,金域医学历经了漫长的苦练基本功,步步为营两个阶段,经过2020年初开始的三年疫情大考,跳跃式增长后,在全国各地建立了44家医学实验室,逐步巩固了二次腾飞的良好局面。

来源:官网 目前,国内外已获得认可证书47张,检测结果为70个国家和地区认可。建立44家医学实验室,遍布全国的远程病理协作网及630名病理医生,为23000家医疗机构提供3200项检测项目。年检测标本量超1.5亿例,积累东方人种大数据库,推动体外诊断产业和人工智能诊断的原始创新。人才基础雄厚,成立由钟南山院士担任主席的金域医学学术委员会。拥有全球领先的肾脏病超微病理诊断中心、对接国家级平台的呼吸道病毒诊断研究中心。

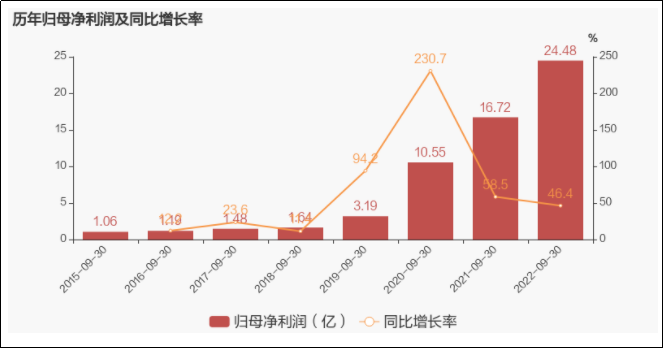

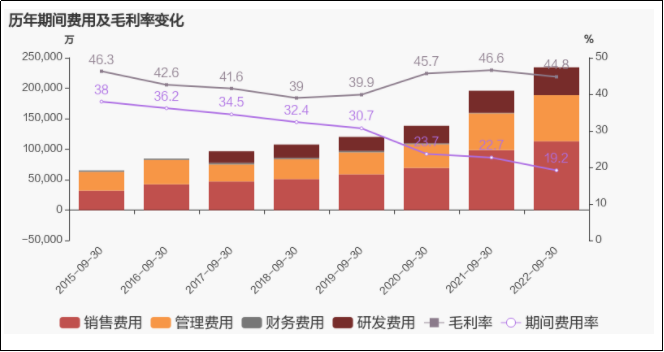

来源:东方财富网 不忘初心,特检业务已跻身第一位 2022年前三季度医学检验业务收入115.50亿元,同比增长41.27%,占总收入的94.6%;其中,大规模新冠筛查约31.69亿元,仅占27.4%;常规业务21.1%,而特检业务已跻身前列。 ➣ 得益于以临床和疾病为导向,不断完善产品线,前三季度重点疾病领域业务维持快速增长:实体肿瘤、神经与临床免疫、感染性疾病(不含新冠)、血液疾病的诊断业务收入分别同比增长28.19%、17.50%、15.77%、14.73%。高端检测项目已成为公司业绩增长的核心驱动力。 ➣ 另外一方面,也是因为公司客户结构不断优化带来的自动升级,其中三级医院合作数量进一步增加,三级医院(不含新冠)收入占比提升至36.78%,带动公司整体业务向高端层次发展。 跑马圈地后,规模效应逐渐释放 目前公司的常规业务(不含新冠)毛利率同比提升4.65pct至48.61%,系公司省级实验室前期已基本布局完毕,固定资产使用效率和人员效率明显提升,规模效应明显摊薄固定成本,借助新冠业务需求的激增,已建立44家中心实验室中,其中已有37家实现盈利,经营情况大幅转好,亏损实验室亏损额大幅减少。接下来将有更多实验室开始盈利。 另外一方面,公司推出改革后,不断提高资源利用率,固定成本费用摊薄效应促使子公司盈利能力增强;依托精细化管控能力,运营效率不断提升。 2022年前三季度,公司的销售费用率、管理费用率、研发费用率、财务费用率分别为9.26%、6.19%、3.75%、-0.01%,同比分别下降2.18pct、0.81pct、0.46pct、0.10pct。而公司的整体净利率同比提升0.50pct至20.77%。 其中,2022年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为45.13%、9.29%、6.13%、3.94%、-0.02%、20.58%,分别变动-1.96pct、-2.00pct、-0.27pct、-0.39pct、-0.09pct、+0.25pct。

来源:东方财富网 历年来期间费用率持续降低 应收账款和现金流赋能未来 金域医学为未来部署的“顶天立地战略”,学术研发创新、医疗资源下沉齐头并进。这点应该好理解,普检包括新冠业务因为规模化成本降低和技术成熟已经进入红海,而疑难杂症是无局限的项目,难度大,周期长,想要继续稳住医院客户,就必须解决医院面临的问题,而这必须在研发上持续投入。立地战略上,文章开头讲到除建立44家实验室,还有620区实验室,2310物流网点,进一步下沉至乡镇一级,有效助力医疗资源均等化、可及性。 公司持续创新诊断技术,加大重点疾病线的新检测项目开发力度,2022Q1-Q3公司新增研发项目359个,发表期刊论文112篇,参与制定标准10项,不断助力医院解决疑难杂症及罕见病诊疗;同时公司推出实验室整体解决方案,力争将优质前沿的检验技术下沉到基层,截至2022Q3公司累计助力全国700家医疗机构建设升级,有力推动医检资源下沉。

来源:搜狐网 截止2022年9月底,公司应收账款余额为74.33亿元,较6月底增长4.70%,低于收入增幅,表明公司应收账款回款加快,经营质量提升。如前文讲特检业务已成公司核心业务,业务和客户结构持续优化,有赖于应收账款和现金流的及时回笼。展望未来,伴随着国内疫情防控措施更加精准化,常规诊疗需求将持续恢复。公司常规业务(不含新冠)有望保持快速增长。特检业务的开展又能带动常规业务,当然常规业务特别新冠业务必然退居配角, 故笔者强调特检业务和现阶段现金流的极端重要性,二者是一个青黄交接的接力赛。 结语思考 对于IVD产业链来说,业内均有一个共识:因新冠获利的高增速不可能持续,也不能存有幻想第二次。个体企业和资本市场均需要适应接受,作为ICL龙头的金域医学,通过上述的梳理分析,不难看出其本身存有深厚的积累,疫情只是它的加速剂,没有疫情也能稳步前行。新冠疫情不及格的题目,就是患者对民营医疗机构的信任在零星违规事件中仍有破圈,而金域医学也在其中。因此,除了新冠疫情持续影响及其检验价格下降,市场政策不确定之外,检验样本控制风险也在其中。 应该说,除了文中提及的方向和经营角度,作为老牌企业,金域医学在战略及其实施上是成功的,在战术上仍需谨慎输出,周全呵护。借助新冠为ICL带来直接向个人或小团体提供检测服务的绿色快速通道,高质量开辟C端的流量入口。在后疫情时代紧扣时代特色,人工智能和大数据研究等技术,并结合政策导向、需求、绿色生活研发更多适合面向C端的服务及产品,对检验行业来说未尝不是一片蓝海。 参考资料: 1. 金域医学官网 2. 研报、公告、资讯 3. 金域医学,从此“顶天立地”,小桔灯网,2021年 4. 金域医学“黑天鹅”背后,民营医疗机构的信任危机,MedTrend医趋势,2022年 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号