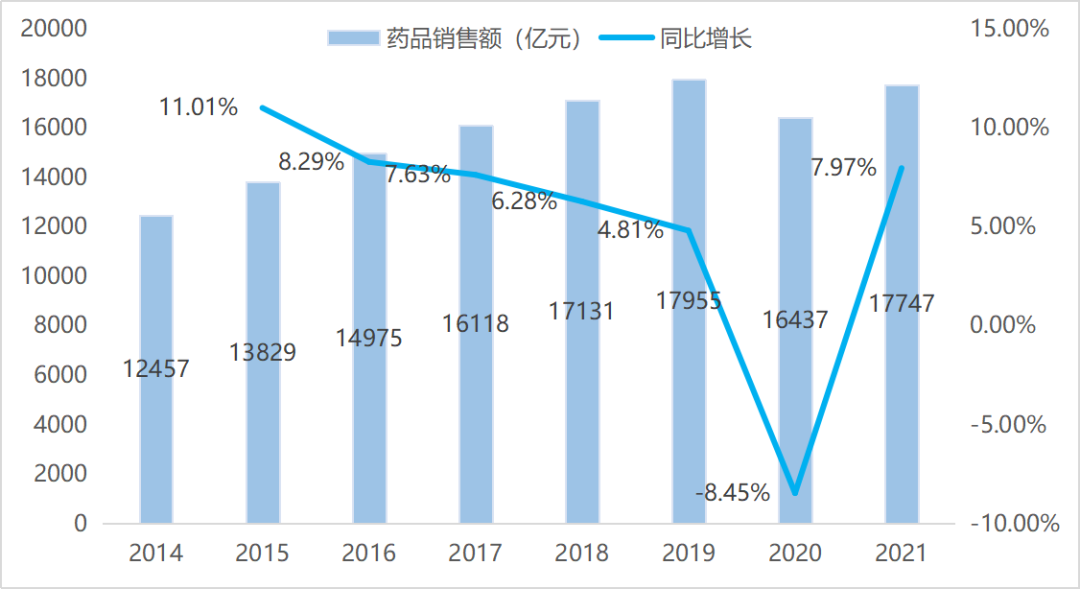

2021年中国三大终端药品销售额达17747亿元,较2020年增加了1310亿元,同比增长7.97%。

图1:2014-2021年中国三大终端药品销售总额统计

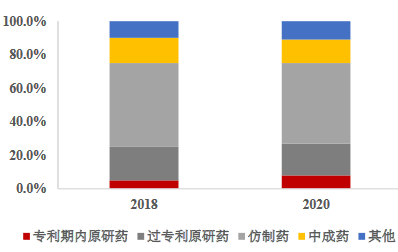

我国医药市场长期以仿制药和专利过期原研药为主,而创新药则长期处于研发投入少、获批上市品类少、销售基数低的状况,因此随着2015年医改后各类创新药持续获批,带来营收持续增长。

2020年国内市场创新药占比已经从2018年的5%提升至8%,但原研药整体销售占比不足30%;而美国、日本、德国等发达国家原研药销售占比超过了50%,其中美国更是接近80%。

资料来源:Frost&Sullivan、IQVIA 泰山汇整理

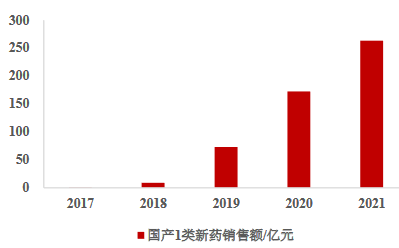

从国内医改后获批的国产一类新药来看,2021年销售额已经达到263.2亿元,同比增长52.5%,更是2017年该类新药销售额的1133倍。

资料来源:Insight数据库、米内网,泰山汇整理

2015年后,随着加入国际ICH、MAH、优先审评等一系列国内新药审评政策的逐步落地和资本的推动,国产创新药研发进入快车道。国产创新药临床申请数逐年增高,2021国产创新药IND数量同比增长104%。

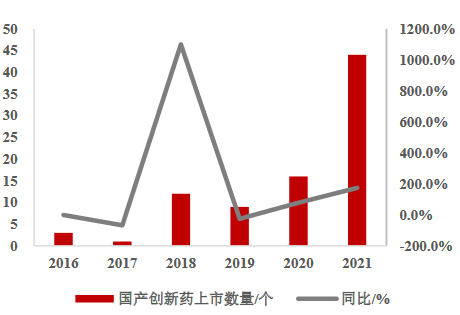

同时,国产创新药也进入上市收获期,2021年国产创新药(不含中药、疫苗)共上市44个,同比增长175.0%。2021年获批的国产创新药总数已经超过前五年的总和。具体来说,2021年获批上市国产1类新药共32个,同比增长128.6%,2类新药12个,同比增长500.0%。

2022年1月30日,工业和信息化部、国家发展改革委、科技部等九部门联合发布《“十四五”医药工业发展规化》。提出“十四五”期间推动医药工业创新转型、实现高质量发展的重要任务,也进一步提出了我国创新药的发展方向。

创新药领域,“十四五”医药工业规化中,重点关注创新驱动转型、实现产业高质量发展。针对我国创新药行业现存的原始创新能力不足、产学研医创新体制机制待完善;产业生态未形成,产业集中度不高等问题着重强调,引导生物和化学创新药向临床急缺的、新靶点、新机制、新技术等方向研发。

创新药的行业特点是高风险、高投入、长周期、高回报。

药物研发遵循一个经典过程,包括靶点验证、化合物筛选、药物优化、临床前疗效和毒性测试、临床I期试验(安全性和药代动力学)、II期试验(在小量患者群体中试验剂量/疗效/毒性),以及III期试验(在大量患者群体中试验剂量/疗效/毒性),最后获得监管机构的批准上市使用。

过去十年,药物开发项目从1期临床到获得美国FDA批准上市的成功率平均为7.9%,所需要的时间平均为10.5年。数据由全球规模最大的生物技术行业组织之一BIO(Biotechnology Innovation Organization)、Informa PharmaIntelligence、QLS联合发布,研究数据涵盖了过去十年(2011年-2020年)在9704个药物临床开发项目中发生的12728个处于过渡阶段的项目,这些研究涉及1779家公司。

1期临床到2期临床的成功率为52.0%(n=4414),相对较高,原因之一是该阶段主要测试药物的安全性,不依赖于候选药物的有效性。与以往药物开发阶段转化成功率的研究一致,2期临床到3期临床的成功率在四个阶段中最低,为28.9%(n=4933),这是因为2期临床不仅是首次在人体中进行概念性验证试验,也是决定临床试验是否继续的关键节点。3期临床到提交新药上市申请(NDA)/生物制品许可申请(BLA)的成功率为57.8%(n=1928)。在四个开发阶段中,转化成功率最高的是从递交NDA/BLA到获得FDA批准的阶段,为90.6%(n=1453)。

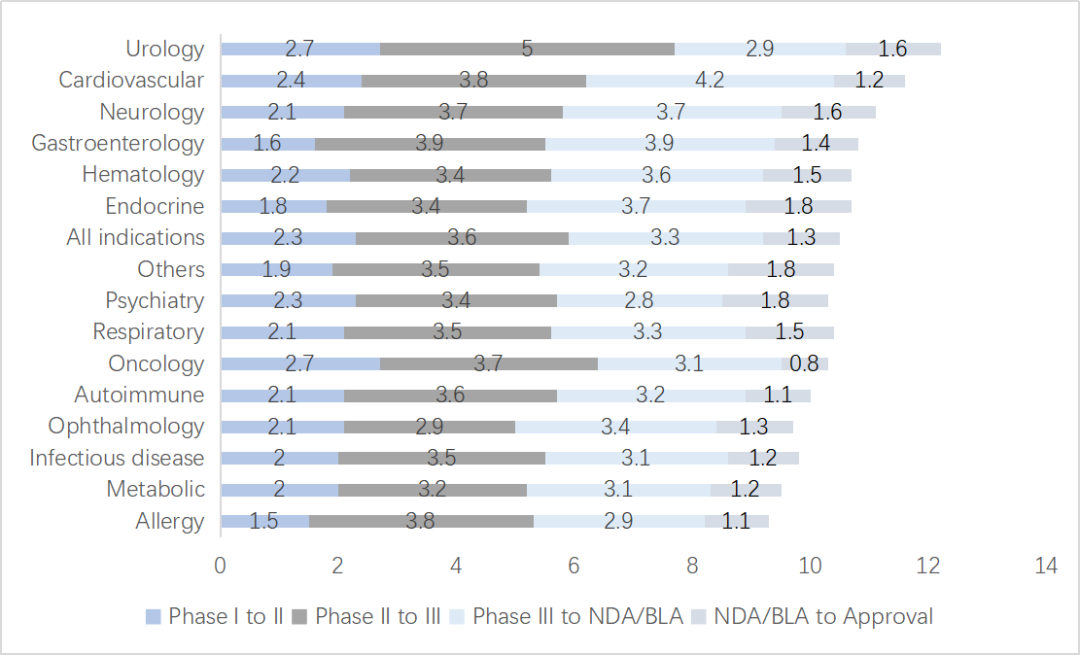

药物从1期临床到最后获得监管批准平均需要10.5年。其中,1期临床到2期临床平均需要2.3年,2期临床到3期临床平均需要3.6年,3期临床到递交上市申请平均需要3.3年,递交上市申请到获得批准平均需要1.3年。

从2011年至2021年的10年时间里,恒瑞一共获得了国家药品监督管理局10款新药的上市批准。其中8款可查询到首次获批前研发费用投入,每款平均研发费用大约在3亿元人民币左右。由于原创性、创新性更高,全球药企研发出1个新药实际花费为8.73亿美金。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号