这家低调的生命科学仪器公司,有望成为国内的“赛默飞”?

2022-7-12 11:21|

发布者: 沙糖桔|

查看: 4421|

评论: 0|来源: 李小白在医械圈奋斗 | 作者:小白器械

摘要: 目前还没有听到国内几大IVD企业有布局单细胞诊断技术,那聚光科技怎么会布局了呢

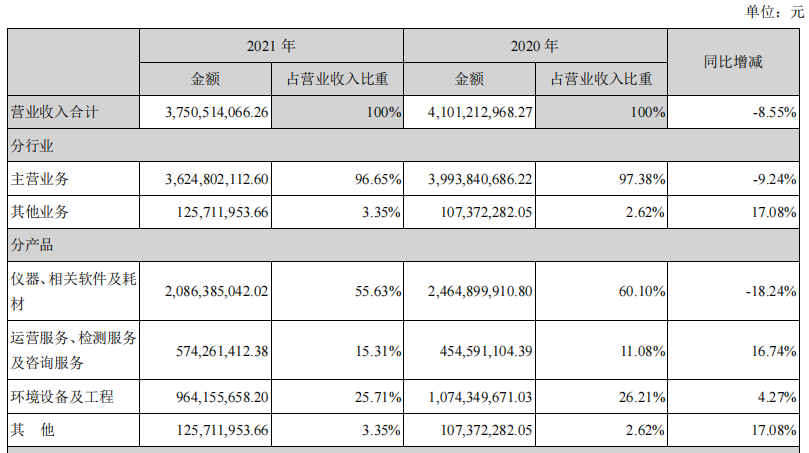

| 7月6日,创业板上市公司聚光科技(杭州)股份有限公司与浚惠生物科技有限公司签署战略合作协议,双方将合作搭建领先的“单细胞多组学诊断一站式平台”,合作开拓肿瘤单细胞临床诊断市场,让医疗机构能够借助创新的单细胞诊断技术提供精准诊断服务。肿瘤单细胞多组学临床诊断是从单细胞层面分析细胞基因表达,是最值得期待的生物技术之一。2015年,随着基于细胞条形码标记技术的高通量(或“海量”)单细胞分离与测序技术的成熟,单细胞技术成了生命科学领域热门的研究技术。目前主要还是用于科研服务,临床运用还属于萌芽阶段,但前景非常值得期待。目前还没有听到国内几大IVD企业有布局单细胞诊断技术,那聚光科技怎么会布局了呢?聚光科技是一家怎样的公司呢?聚光科技成立于2002年,以工业分析仪器起家,2006年开始进入环保领域,并获得快速发展,2011年创业板上市,因在环保监测领域的知名度,让人误以为公司是环保监测公司,但实际上公司的是一家仪器公司,仪器及相应的软件收入长期是公司最大的营业收入。

基于质谱领域多年积累的优势,公司于2015年将自身质谱业务单独分拆孵化,成立谱育科技子公司专注质谱研发,经过多年发展,公司已经上市多款高端质谱产品,其中以三重四极杆为代表的多款产品均为国内唯一,产品达到国际同类先进水平。谱育科技产品于2017年陆续获批后进入爆发期,每年实现翻倍增长。2019年实现2.48亿收入、2020年实现5.89亿收入。2021年签订新合同协议13.4亿元,较上年同期增长约65%。根据SDI发布的《2015-2020全球分析仪器市场》数据,2020年全球分析仪器市场约637.5亿美元(折合人民币超4000亿),按仪器类型划分,生命科学仪器份额最大,总市场规模的26%。看到生命科学仪器的巨大的市场潜力,公司于2020年开始布局生命科学领域新赛道,成立了谱聚医疗、谱康医学、聚拓生物、聚致生物几个业务单元面向临床诊断、细胞分析、蛋白分析、核酸分析等应用场景开展业务。在短短两年的时间内,2021年12月和2022年3月,公司的PreMed 7000 型微量元素分析仪和PreMed 5200液相色谱串联质谱系统分别获得仪器器械注册证,可用于新生儿筛查、人体维生素水平、激素水平、氨基酸评价、微量元素分析等临床诊断。

2021年,公司在BCEIA展上发布了SFLO系列全光谱流式细胞仪、MSFLO系列质谱流式细胞仪,这两款设备是目前细胞分型表征、肿瘤细胞筛查等细胞科研、临床应用研究当中的高端技术,有望打破国外设备厂商在此领域的技术壁垒,实现高端流式细胞分析技术的国产化突破和普及化推广。

在基因分析方面,公司基于MALDI-TOF技术平台研发的全自动核酸质谱检测系统GeneTOF 3100系列产品已经完成系统集成工作,预计在2022年中提交二类医疗器械注册。

子公司聚拓生物目前开发了全自动毛细管电泳仪和单分子流式免疫分析仪。其中全自动毛细管电泳仪,已经于2021年12月取得一类医疗器械备案证,系国内第一个取得医疗器械资质的国产临床检测用毛细管电泳仪。该设备可用于多发性骨髓瘤、地中海贫血和糖尿病的筛查和诊断,也可用于血液制品的质量分析检测,该型产品的研发打破了国外技术的垄断。

单分子流式免疫分析仪采用创新技术,其灵敏度高于传统方法1000倍,有望应用于神经退行性疾病、肿瘤等重大疾病的筛查诊断,也可用于药物研发过程中的生物分析,具有广阔的应用前景。目前单分子流式免疫分析仪正在产业化过程中,预计2022年内推向市场。

6月24日晚间,聚光科技发布公告称,为促进控股子公司谱聚医疗未来业务发展,拟同意谱聚引入红杉资本等财务投资人。交易完成后,太嘉杉和红杉瀚辰对于谱聚医疗的持股比例分别为7.97%,合计为15.94%,投后估值12.3亿。谱聚医疗2021年谱聚实现营收485万,亏损718万;22Q1营收94万,亏损311万,估值已经有12.3亿。而已经在科创板上市的同属于质谱领域的禾信仪器2021年营收4.6亿,利润7587万,同期估值只有20亿。可见投资者非常看好公司的技术水平以及发展前景。红衫资本是国内知名的投资者,投资的医疗公司有多家已经完成IPO,比如纳微科技、燃石医学、新产业生物等等。引进红衫资本,可以利用红衫资本在医疗圈的资源,助力公司的快速发展。而此次融资也有6年IPO的对赌协议,对于公司发展也是一种动力。公司瞄准的是生命科学高端仪器市场,国产替代市场空间大。以质谱仪器为例,我国质谱仪90%的市场主要被赛默飞等国际行业巨头占据,是常年严重被卡脖子的领域。进口替代空间巨大。美国质谱检测占医学检测市场约15%,目前国内质谱检测在医学检测中的占比约为1-2%。国内按照10%的占比测算,临床质谱就有100亿的市场空间。公司非常舍得研发投入,截至2021年底,公司累计研发投入超27亿元,公司研发投入占比营收常年稳定在10%的水平,在行业属于较高水平,凭借多年的研发投入,公司攻克了多项关键技术。公司布局的多个产品均是被“被卡脖子”,已经有多个产品获得注册证,加上红衫资本等资本方加持,预计公司生命科学领域产品销售将开始进入放量阶段,非常值得关注!

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号