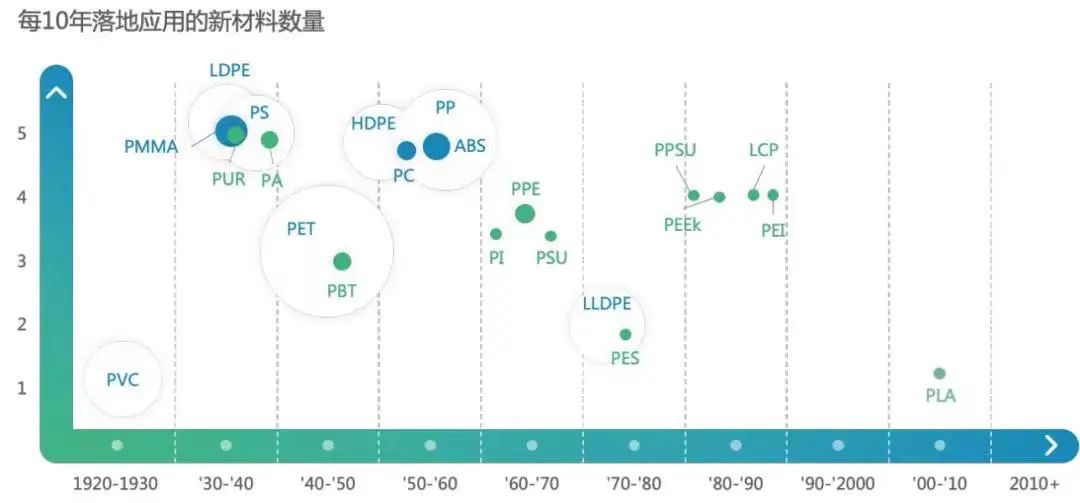

红杉、高瓴们正在持续加码合成生物学赛道。 合成生物学行业大火,也在情理之中。 随着石油化工材料应用的成熟,相关材料创新停滞,全球急需在新的领域进行材料创新,合成生物学所代表的“生物制造”低成本、高质量、高收率、环境友好度高顺应大势,成为了市场焦点。

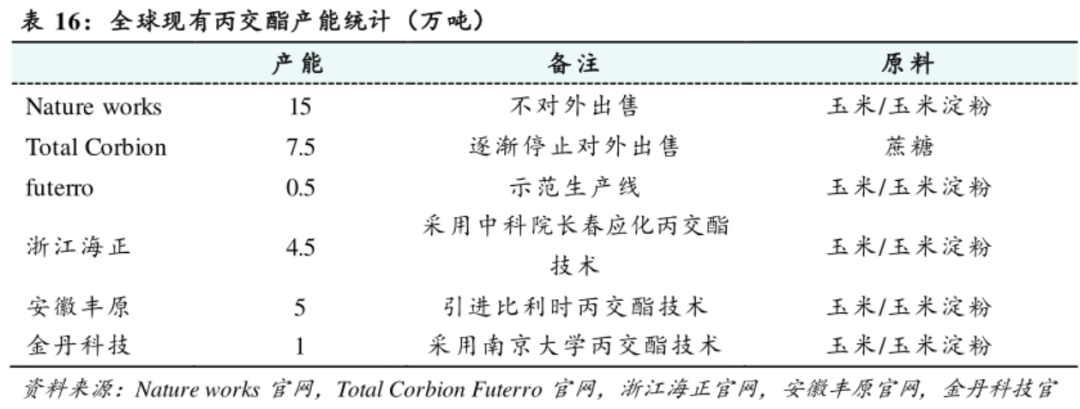

目前,基于合成生物学技术的运用,众多生物基产品已成功实现产业化。 但可以从下表看到,大部分生物基的产业化均由海外公司突破,仅有少数几家国内公司在其中几个品类有所突破,包括凯赛生物、华恒生物、金丹科技等。

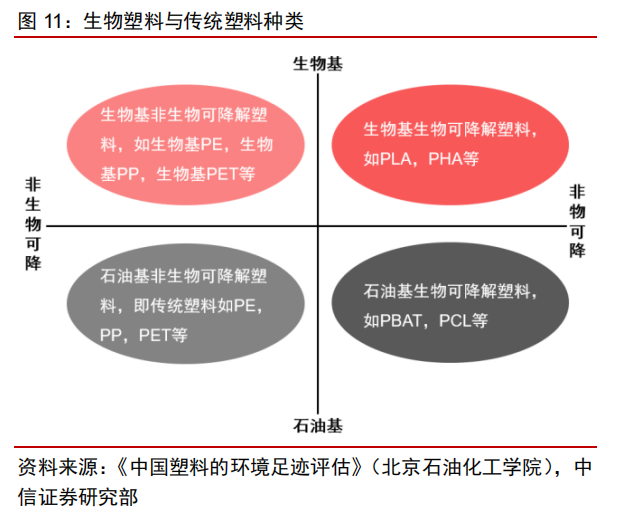

上述提到的A股上市公司中,凯赛生物、华恒生物因为“合成生物学”概念突出、业绩优良,享受着较高的估值(2022年平均动态市盈率都在50倍以上),同样业绩优良的金丹科技显然逊色不少,不仅超跌,而且存在明显的业绩、估值修复机会。 01 乳酸产业链一体化的生物基龙头:金丹科技 全球环保形势日益严峻,塑料制品带来的污染问题日益严重,有报道称大量的塑料微粒已经开始通过物质循环进入人体,一个成年人每年有可能会摄入74000至121000粒塑料微粒,危害目前无法估计。 生物可降解塑料全面替代非生物不可降解塑料迫在眉睫,应用聚羟基脂肪酸酯(PHA)和聚乳酸(PLA)等可降解材料几乎成为业界共识。

据European Bioplastics数据,2018年全球生产塑料近3.6亿吨,而生物基塑料2020年产量近211万吨,占比不到1%。近年来随着需求的增长,越来越多生物基聚合物、应用和产品的出现,生物塑料市场在快速增长。 据预测,全球生物塑料及聚合物市场规模2020年预计为105亿美元,2025年有望增长至279亿美元,年复合增速将达到21.7%。

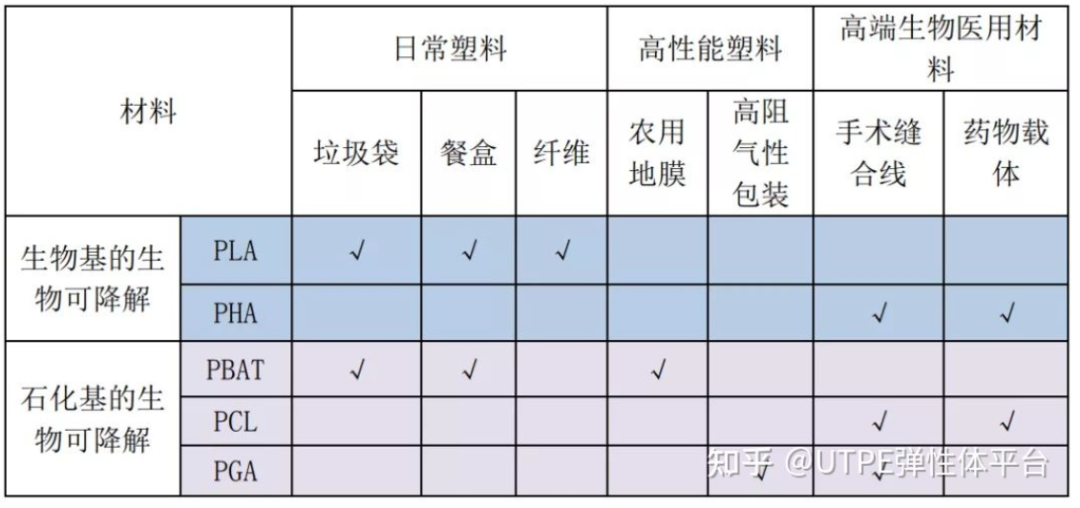

可以看出,全球目前生物基的可降解塑料集中在PLA和PHA两大类,可两者的特性却有十分大的差异,并非是竞争关系;PLA有良好的力学性能、生物安全性、易加工性,但降解条件相对苛刻,广泛用于包装、纺织等行业;PHA具有良好的生物可降解性和生物相容性,可应用于高端生物医用领域,但缺点在于其降解速率太快,以致于贮存稳定性较差。

另外,由于PHA生产中涉及更大的能耗,目前每吨生产成本在6-7万元,而PLA相较生产技术稍成熟,价格在每吨2.5万元左右。在PHA生物合成未实现大规模产业化的背景下,短中期PLA的产业化机会似乎离我们二级市场更近一些,爆发力也更强。

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类 关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号