分子诊断:百花齐放,各有所长,哪里是先机?

2022-6-29 10:49|

发布者: 沙糖桔|

查看: 2512|

评论: 0|来源: 和义广业创新平台 | 作者:俞利平

摘要: 分子诊断是近几年增速最快的体外诊断领域,未来3-5年有望维持30-50%的高速增长

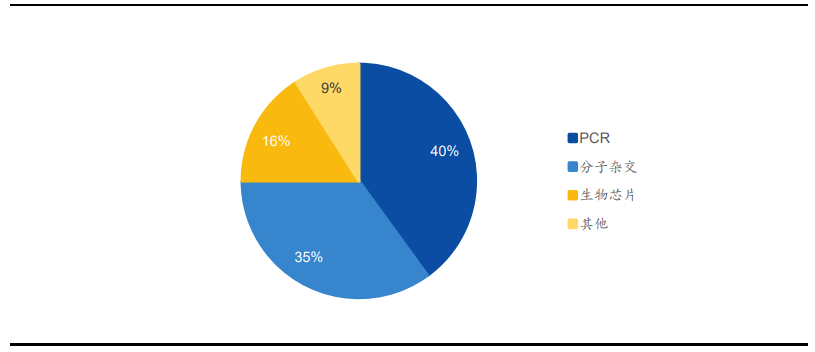

本篇文章聚焦细分领域分子诊断。分子诊断是近几年增速最快的体外诊断领域,未来3-5年有望维持30-50%的高速增长,然而其各细分技术众多,并各有所长,究竟哪里才有先机呢? 分子诊断是应用分子生物学方法,通过检测受检个体或其携带病毒、病原体的遗传物质的结构或含量的变化而做出诊断的技术。其检测对象主要为核酸和蛋白质,以核酸分子为主,相比于发展成熟的免疫诊断、生化诊断等技术,分子诊断处于快速成长期,是体外诊断(In Vitro Diagnosis, IVD)领域发展最快的细分领域,具有检测时间短、灵敏度更高、特异性更强等优势,被广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤伴随诊断等领域。 分子诊断领域主要包括 PCR(qPCR 和 dPCR)、二代测序技术(NGS)、荧光原位杂交(FISH)、基因芯片等,其中 PCR 是目前应用最成熟、市场份额最大的技术平台,在国内分子诊断中市占率为40%,在国内获批的分子诊断产品中,基于PCR技术的超过90%。

图1.国内分子诊断不同技术市场份额与分子杂交和测序技术相比,PCR 技术主要优势在于高灵敏度、易于推广,主要局限在于检测位点单一且已知,多重基因联合检测时可涵盖的基因数量受限,目前已经发展到第三代数字PCR(dPCR),短期内仍将是分子诊断主流技术平台;测序技术发展迅猛,虽然市占率较低但市场增速最快,其中二代测序技术 NGS (高通量测序)是目前测序领域应用最广泛的技术,已经成为许多序列变异分析与科研应用的主要选择,但由于实验操作复杂、成本高等原因,在临床应用中仍处于起步阶段,应用前景广阔。

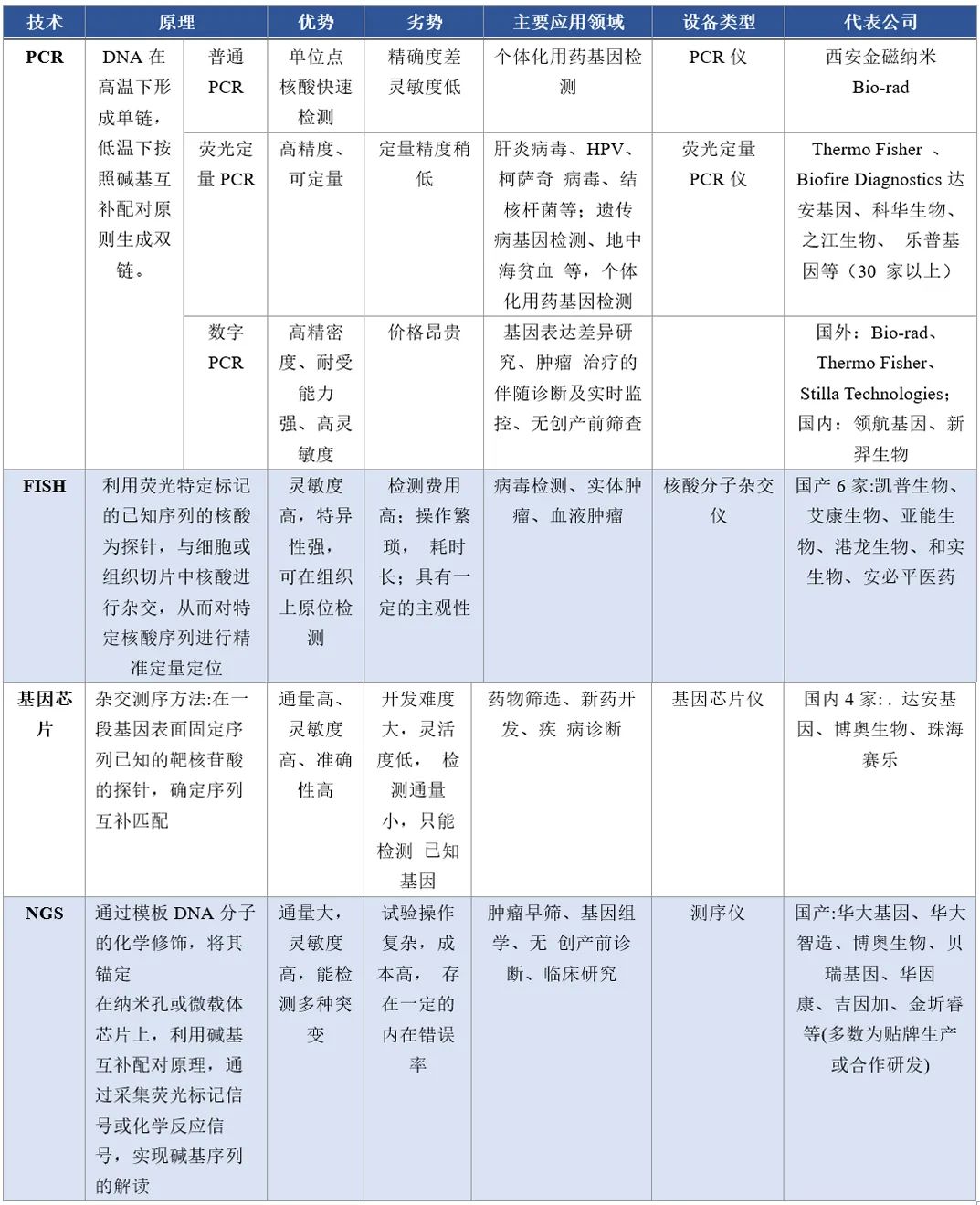

图2.分子诊断各细分技术优缺点和主要应用领域 近年来全球分子诊断行业年均增速保持在10%以上,高于体外诊断的其他细分领域。2013年全球分子诊断市场规模约为57亿美元,预计2022年全球分子诊断市场规模可能达到100亿美元。我国分子诊断因起步晚,规模较小。但在消费升级、分子诊断技术进步、政策扶持以及资本追捧等多重因素的共同推动下,我国分子诊断行业发展前景良好,增长快速。2014-2019年,我国分子诊断市场规模由46亿元增加至约108亿元,年均增速在18%左右。

图3.分子诊断各细分技术优缺点和主要应用领域

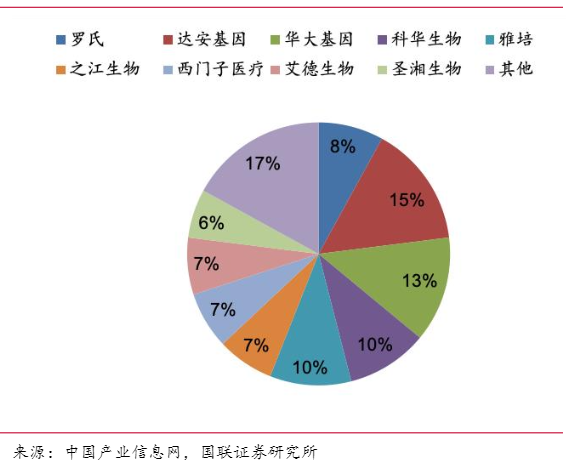

国内分子诊断行业仍处于发展的初期阶段,规模小且集中度低。根据2018年的数据,达安基因在我国的市场占有率已经超越之前的罗氏达到15%,处于领先地位,但与其他竞争者如华大基因(13%)、科华生物(10%)、雅培(10%)等差距并不显著。主要是因为分子诊断涉及的临床需求多且杂,各家都有其擅长领域,难以做到全面覆盖,暂未形成垄断格局。

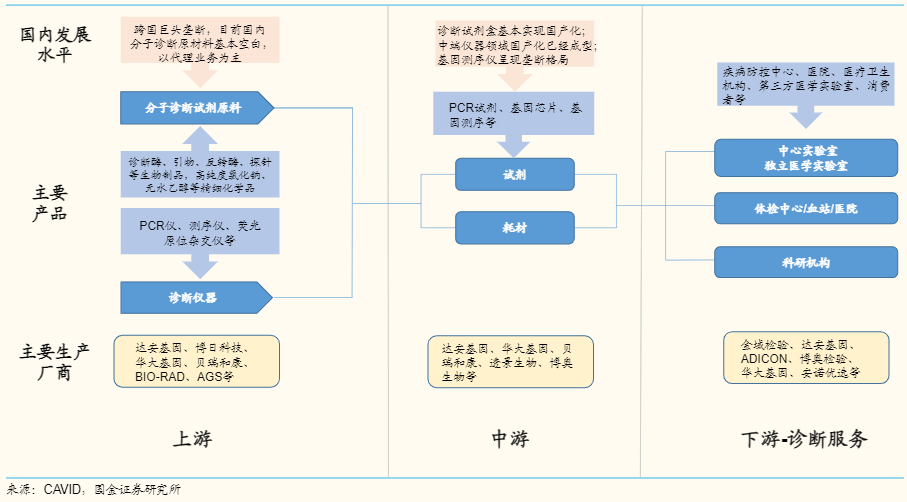

图4.国内分子诊断竞争格局 分子诊断产业链上游原材料被外企牢牢把持,中游试剂盒及仪器已逐步实现国产化,下游以各类医疗服务机构和第三方医学实验室为主。

图5.分子诊断产业链 分子诊断上游是仪器设备和耗材供应商。上游仪器设备主要为基因测序仪、PCR 扩增仪、核酸提取仪等。中端的PCR扩增仪基本实现国产化,开发难度较大的基因测序仪产业呈现垄断格局,基本由 Illumina, Life Tech(Thermo Scientific 以 136 亿美元收购)和 Roche 为主,2018 年 Illumina 的市场份额达 83.92%,稳居第一;LifeTech 和罗氏的市场 份额分别为 9.88%和 5.32%。国内市场,华大智造市占率约33%(全球装机1100台),其它国产测序仪未量产投放。而核酸提取仪、PCR 扩增仪等技术门槛相对较低,目前已基本实现国产化。上游耗材包括酶、引物、探针等,上游原材料的厂商主要为国外巨头企业,包括罗氏、 Meridian life science、Solulink、Surmodics 等,因技术开发难度高,产业化成熟度低,国内企业以代理为主。 产业链中游呈现百花齐放之态,依托设备开发相应诊断产品,国内厂家众多,诊断试剂盒基本实现国产化。 产业链下游主要包括医疗机构中心实验室、第三方实验室(ICL)和体检中心等。

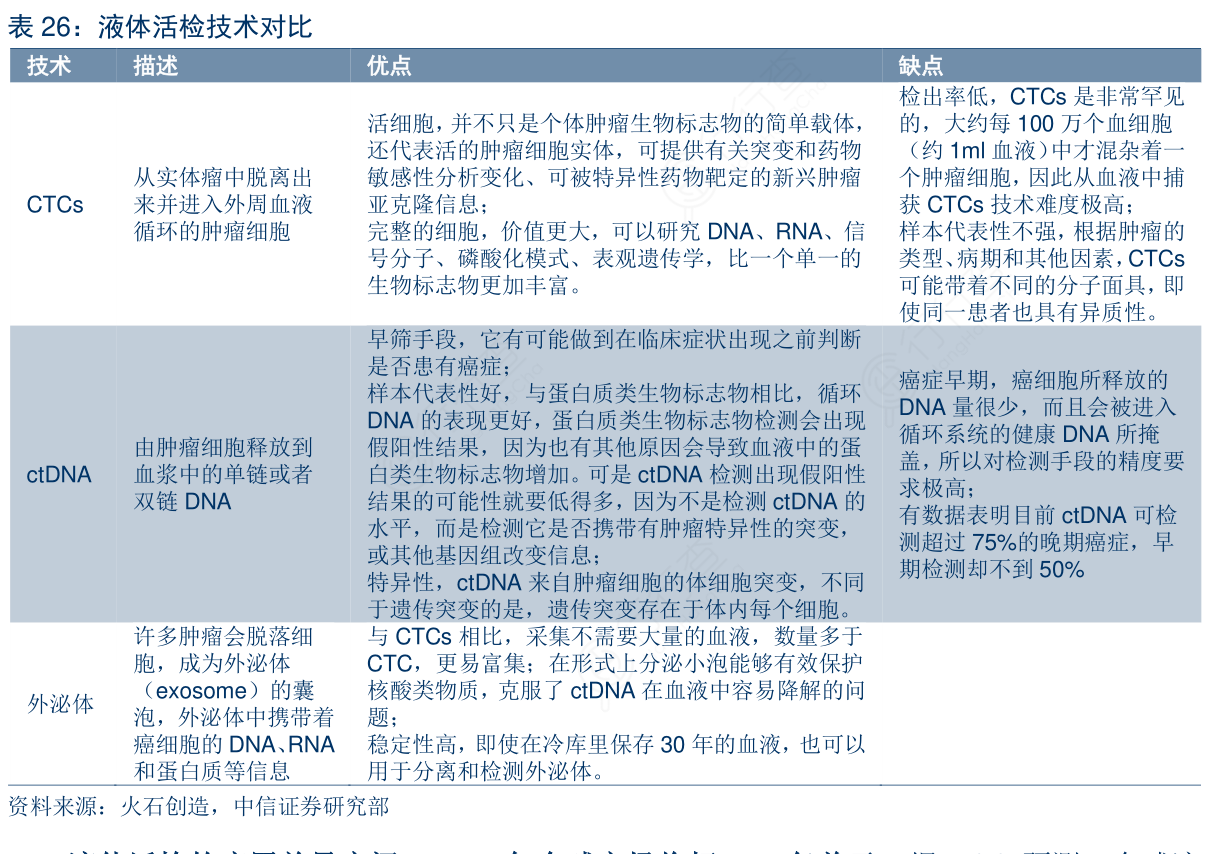

液体活检是一种通过体液(主要是血液)对疾病进行筛查或诊断的技术,在肿瘤精准医疗方面拥有巨大潜力。相比传统的穿刺活检,液体活检拥有取样简便、创伤小、痛苦低的特点。目前液体活检所探测的外周血肿瘤信息包括循环肿瘤细胞(Circulating Tumor Cell,CTC)、循环肿瘤DNA(Circulating Tumor DNA,ctDNA)和外泌体(Exosomes)等。液体活检(尤其是CTC)的技术难点在于血液中目标含量低,难以富集。目前市场上对CTC技术和ctDNA技术的研究相对较多, CTC技术起步较早,临床研究也较为丰富,但由于技术难度高、检出率低、异质性强等特点限制了该技术的发展。相比CTC,ctDNA的捕获相对容易,检测手段也更成熟,并且ctDNA在检测驱动基因突变方面具有得天独厚的优势,从而越来越多的应用于癌症早筛和伴随诊断,ctDNA现已成为市场中最常用的液体活检技术。液体活检的主要应用方向是肿瘤领域的伴随诊断、病情监测、早期筛查。其中ctDNA对突变的检测敏感性更高,适宜用于伴随诊断指导用药。而CTC的数量则与肿瘤状态有较高相关性,有望在病情监测等方面有更好表现。

图6.液体活检方法学比较

分子诊断细分技术多,应用前景广泛,包括应用已经相对成熟的无创产前筛查(NIPT)、伴随诊断、传染病检测、血液筛查等,以及目前处于萌芽期或快速发展期的肿瘤早筛、新型微生物检测、药物基因组学等。国内分子诊断行业起步晚但技术起点较高,目前市场规模基数较小,是近几年增速最快的体外诊断领域,在新技术发展迅猛、应用领域持续拓宽、国产替代进程加速等驱动下,未来3-5年有望维持30-50%的高速增长。根据智研咨询报告显示,预测2025年国内分子诊断市场规模将达260亿元,未来前景可期。 从不同技术平台看,一方面,PCR 仍将是被市场认可、应用成熟的主流分子断技术平台,液体活检、数字PCR、NGS 等新兴技术的快速发展将进一步丰富分子诊断的应用领域,作为未来进入临床转暖的储备力量,潜力十足;另一方面,鉴于分子诊断复杂的应用场景、各类患者多样化的临床需求,新技术的出现不是为了完全取代传统技术,而是更好的补充和完善现有技术平台,比如 PCR 技术经过几十年的发展也没有完全淘汰 FISH 技术,后者仍是检测 HER-2 基因状态的“金标准”;根据应用场景和检测需求的不同,NGS和PCR上各有优势,PCR 适合基因位点已知、对灵敏度要求较高以及组织样本的检测,NGS在发现未知基因、血液 ctDNA 检测上则更具优势,二者是优势互补、长期共存的关系。 从国产替代进程看,目前国内在产业链上游的测序仪开发商仍处于弱势竞争地位,虽然华大基因和贝瑞基因拥有自主研发生产的二代测序仪,但大多数企业还是通过贴牌货合作的方式引用进口 PCR 和基因测序仪,议价能力弱。分子诊断尤其是NGS 的发展很大程度上将依赖于上游设备的国产替代进程。预计随着政策鼓励以及更多优秀企业向上游仪器端布局,国产替代进程有望进一步加速。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号