上游诊断试剂原材料可直接决定体外诊断产品的质量,是产业链质量控制最为重要的战略节点。同时,国内的IVD原料接近 90%依赖进口,国产市占率较低。疫情催化下,国内对于供应链安全重视度加强,同时国内企业技术水平的不断提升, IVD 原料国产化替代迎来巨大发展前景。 体外诊断原材料广义上包括用于制备体外诊断试剂的生物活性/非生物活性材料和研制体外诊断设备所需的零部件。体外诊断试剂原料指用于生化、免疫或分子诊断等试剂的反应体系原料,主要指核心反应体系。上游诊断试剂原材料质量的好坏直接决定了体外诊断产品的质量,其中核心反应体系原材料如抗原、抗体、诊断酶是体外诊断质量控制最为重要的战略节点。

IVD 行业产业链 IVD试剂行业产业链分为上游原材料、中游诊断产品和下游应用端,上游原材料包括三种原料:抗原、抗体和诊断酶。中游诊断产品主要指体外检测诊断使用到的试剂和仪器。下游应用端包括医疗机构、第三方诊断实验室以及个人消费者。从整个产业链规模分布看,我国 2019 年体外诊断上游核心原料及仪器元件的市场规模在200 亿元左右,中游体外诊断仪器及试剂的市场规模约800 亿,而下游面向终端用户的体外诊断服务市场规模达到近 2000亿。

图二:IVD行业产业链

疫情催化下国内 IVD原料国产化有望加速

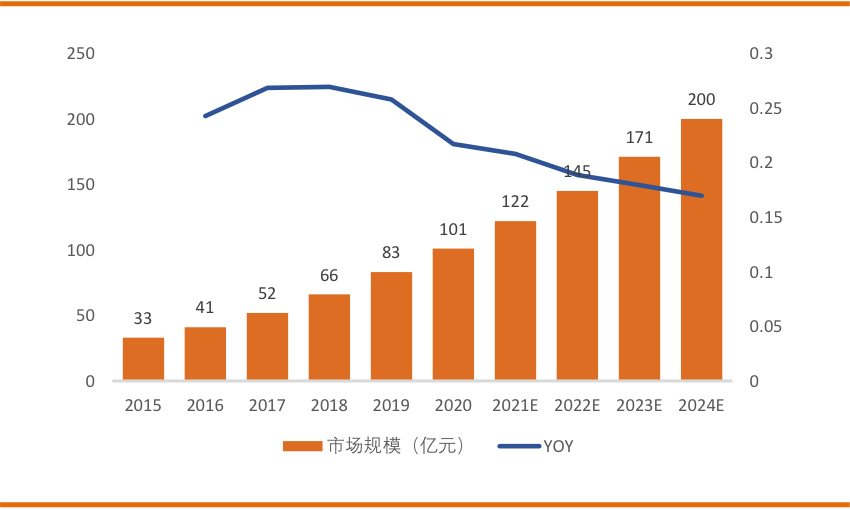

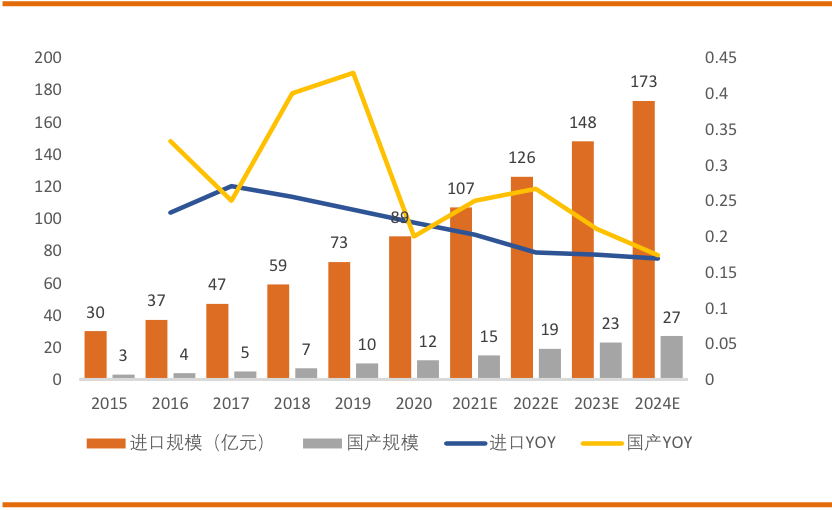

我国IVD原料市场规模从2015年的33亿元增长至2019年的82亿元,CAGR为 26%,预计到 2024年将达到 200亿元。IVD原料国产化率较低,2019 年我国 IVD 原料市场中进口产品市场份额为 88%。疫情催化下国内加强供应链安全及国内企业技术水平的提升,预计 IVD 原料国产化有望加速,预计国产 IVD 试剂原料市场规模将以 23.3%的年复合增速增长至 2024 年的27亿元,逐步实现进口替代。

从 IVD试剂原材料分类及占比情况来看,抗原抗体、酶和底物占比最多,分别占比 45%、30%,其余原材料占比情况为:磁珠占比 5%、微球占比 4%、膜占比 3%、引物和探针占比 3%、其他占比 10%。

图四:IVD上游原材料分类及占比

IVD原料市场整合空间巨大 全球体外诊断试剂原料市场突出地体现为参与者众多、个体规模较小、行业高度分散的特点,即使像HyTest、BBI Solution、Meridian 等头部企业的全球市场份额仅在 5%左右,而大量中小实验室以供应数款特色项目在行业内占据一席之地。 竞争格局高度分散主要是因为试剂原料涉及的技术路径和技术环节较多,以表达系统为例,存在大肠杆菌表达系统、酵母表达系统、昆虫细胞-杆状病毒表达系统以及哺乳动物细胞表达系统等多种表达系统,要同时掌握多种表达系统存在较高的难度,限制了中小实验室的产品拓展能力。 高度分散的竞争格局为各参与者提供了充分的增长空间,能力出众的专业试剂原料供应商,凭借完善的技术体系,强大的产品开发和更新迭代能力,以及完善的销售网络,更容易在全球化发展和进口替代的发展机遇中脱颖而出,通过技术进步和产品创新构建强有力的护城河。 其中,大型试剂原料供应商继续巩固在常规检测项目、重点检测项目和整体项目数量上的领先地位,并积极打造创新项目、精品项目,形成纵横结合的全面性优势;而各中小实验室、中小原料供应商通过深化特色项目的开发能力,走差异化竞争路线;两者合力共同满足临床检测多样化的需求。 (部分数据来源:湘财证券、华经产业研究、洞见) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号