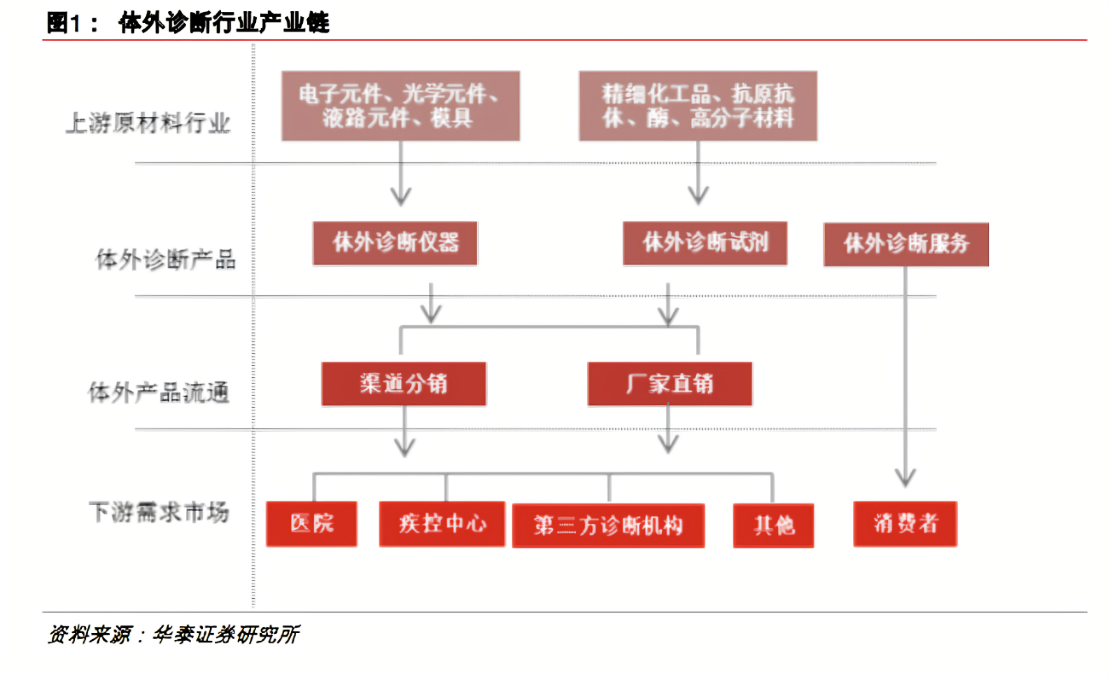

体外诊断,IVD (In Vitro Diagnosis),即通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。 体外诊断产业链如下图所示,上游主要包含仪器及原料两部分;中游包含诊断设备、诊断试剂等,目前我国正处在“千团大战”的状态;下游则由医疗机构检验科、体检中心、第三方诊断机构、疾控中心、家庭等组成。

根据诺唯赞招股书,IVD上游市场规模从2015年的33亿增长至2019年的82亿元,2015-2019年的年均复合增长率为25.8%;预计2024年的市场规模将达到200亿元,2019-2024年的年均复合增长率将达到19.4%。 上游环节的产值占整个IVD行业产值的10%左右,毛利率高达90%以上,是产业链中的核心利润环节,话语权极强,中游完全没有议价能力。目前我国厂家核心IVD原材料严重依赖进口,占率接近90%。造成这一现象的主要原因是行业壁垒较高,国内厂家的研发技术与生产工艺不足,在品控、生产工艺及纯度质量上与进口存有差距。

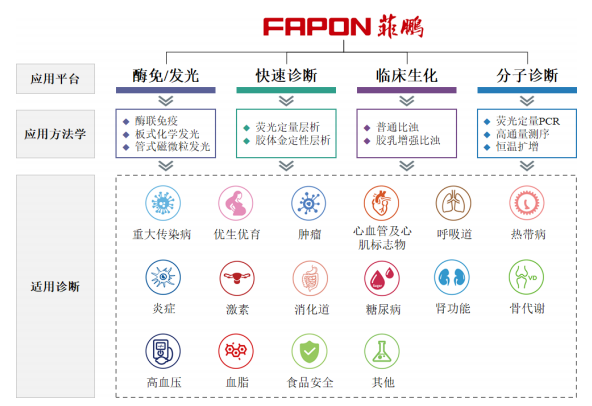

尽管如此,我国的上游关键原材料行业近年来还是有了长足的发展,在疫情的推助下涌现了一批如菲鹏生物、诺唯赞等活跃的原料研发生产企业。这一领域是整个体外诊断行业的核心,谁能尽早布局,谁就拥有更大的话语权,同时也能解决我国对于进口严重依赖的现状,是十分重要的战略布局。但在快速发展的同时也不能忽视起步晚、基础弱等一系列现实问题,要先保证质量,精研工艺,才能获得长久稳定的发展。 相关企业 【国际】 1. 罗氏 罗氏始创于1896年,是总部位于瑞士的世界级生物医药巨头,主要划分为制药与诊断两大业务。诊断部门于1968年设立,主要通过不断收购扩张逐步成为诊断领域的行业霸主。2021年3月15日,罗氏公告将以18亿美元要约收购美国分子诊断上市公司GenMark Diagnostics,收购方式是以每股24.05美元的价格纯现金方式完全收购GenMark。 罗氏诊断业务2018年、2019年、2020年营业收入分别为129亿瑞士法郎、129亿瑞士法郎、138亿瑞士法郎,2021年上半年诊断业务收入90亿瑞士法郎,增长51% ,其中COVID-19检测产品组合贡献了25亿瑞士法郎营收。 2. HyTest HyTest成立于1994年,是全球知名的免疫原材料供应商,主要产品包括单克隆抗体、抗原、多克隆抗体及血清和血浆制品,在多个关键细分市场,如心脏标志物和流感检测试剂,已经获得了市场领导地位。 2021年5月16日,迈瑞医疗发布《关于收购境外公司股权的公告》,将间接持有Hytest Invest Oy及其下属子公司100%的股权,收购总价预计约5.45亿欧元,折合人民币约42.6亿元。 3. Meridian Meridian成立于1976年,主要业务分为诊断和生命科学。诊断板块的细分业务包括开发、制造、销售和分销诊断试剂盒,产品用于部分胃肠道和呼吸道传染病检测,以及血铅水平检测。体外诊断原料相关的生命科学板块主要涉及制造和销售抗原、抗体、PCR酶和核苷酸等产品。 【国内】 1. 菲鹏生物 菲鹏生物成立于2001年,是一家行业领先的体外诊断整体解决方案供应商,主营业务为体外诊断试剂核心原料的研发、生产和销售,并为客户提供体外诊断仪器与试剂整体解决方案。秉承“让诊断更早、更准、更便捷、更便宜”的使命,公司以持续不断的技术与产品创新为全球体外诊断行业参与者赋能,携手推动行业进步发展,共建开放、高效诊断生态。 2021年03月30日,菲鹏生物主动申请中止发行上市审核程序;6月28日,因发行人已完成财务资料更新,深交所恢复菲鹏生物股份有限公司发行上市审核。菲鹏生物2018年、2019年、2020年1-6月营业收入分别为2.2亿元、2.9亿元、4.9亿元人民币。

2. 诺唯赞 诺唯赞成立于2012年,是一家围绕酶、抗原、抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发的生物科技企业,依托于自主建立的关键共性技术平台,先后进入了生物试剂、体外诊断业务领域,并正在进行抗体药物的研发,是国内少数同时具有自主可控上游技术开发能力和终端产品生产能力的研发创新型企业。据招股书,诺唯赞系已在科创板上市的新冠疫苗相关公司康希诺-U(688185.SH)的供应商之一。2021年7月13日,证监会同意南京诺唯赞生物科技股份有限公司科创板IPO注册,即将敲钟上市。 诺唯赞2018年、2019年、2020年营业收入分别为1.7亿元、2.7亿元及15.6亿元人民币。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号