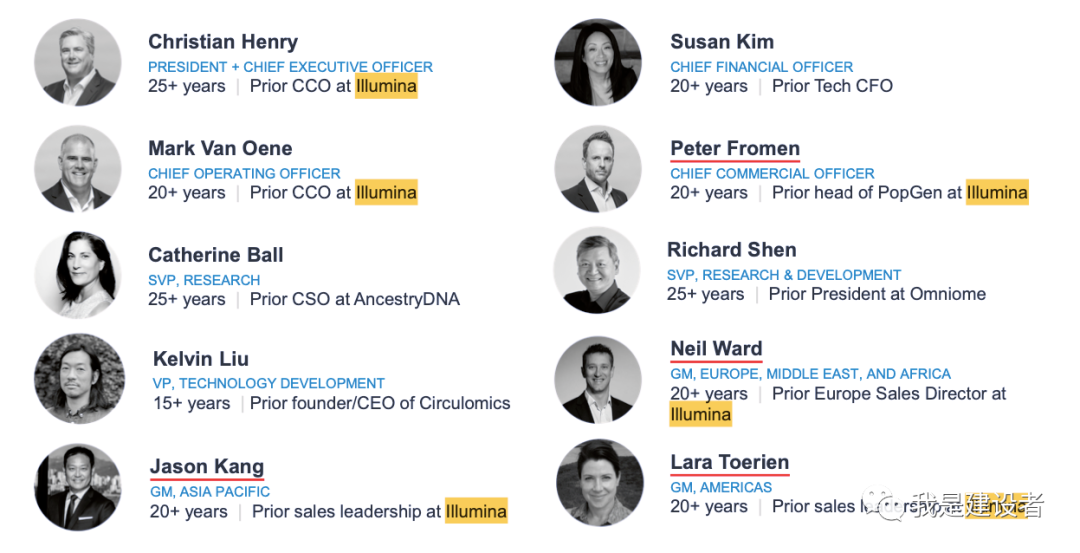

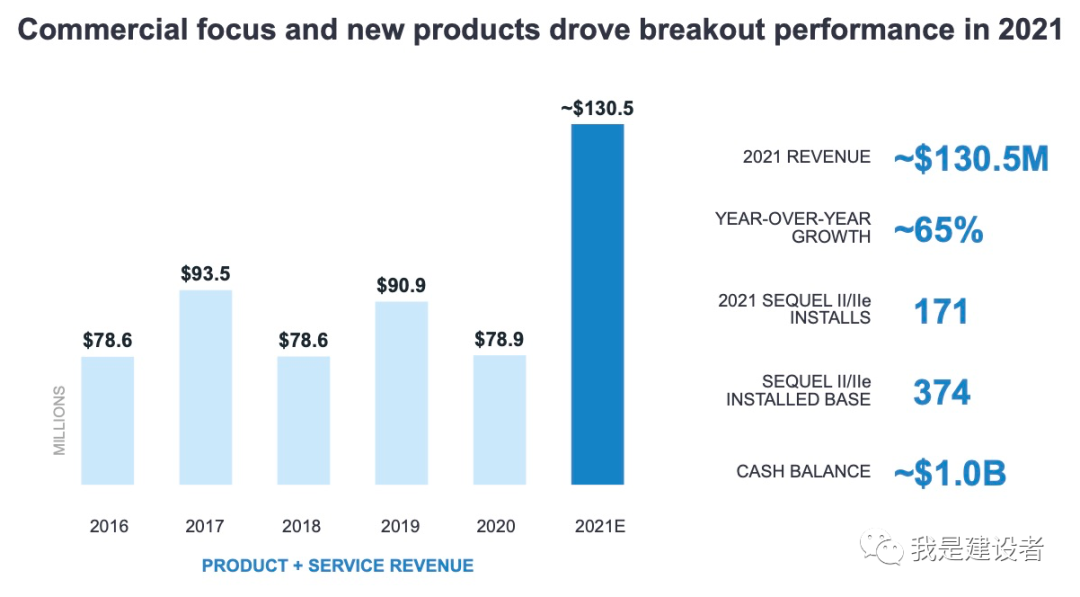

PacBio 在JPM22大会的最后一天给了报告,但实际上很多消息已经在会前透露了。这篇文章把拖更的PacBio JPM22补上。 PacBio 公司在CEO Christian Henry的领导下迎来了快速发展的第一年。我是建设者在之前的文章中多次分析过Christian Henry的战略发展思路,可以点击下方标题阅读回顾。总体上来说,2021年是完全按照Christian Henry的三大战略(扩张销售、扩充产品管线、主打罕见病临床基因组测序)充分展开的一年。 通过过去一年,PacBio 基本上完成了高层管理团队的搭建,通过从Illumina招募老部下,完成了EMEA、APAC、和AMR三大市场的销售队伍建设,商业化团队员工数达到200人以上(占公司总员工数的近30%)。不得不说,这些在Illumina工作过十几年的老销售个个都是能冲锋打仗的精兵,比如前文说过的Genomics England这样典型的英国政府机构,在已经跟ONT建立深入合作的情况下,还能活生生开个项目给PacBio 来做,这跟CCO Peter Fromen、EMEA GM Neil Ward的个人关系都脱离不开(对未诊断的样本进行长读长重测序,这个至少在此之前是没有被Genomics England提及过的)。以2020年推出的Sequel IIe为主力销售机型,PacBio 公司去年完成了超1.3亿美元的销售,比2020年增长65%,应该也是为数不多的达到分析师预测收入的一年。去年一年,Sequel IIe也不断出货(Sequel II还在卖吗?),总的安装数达到374台(45%是2021年安装的,而Sequel II是从2019年开始出货的),SMRT芯片的销售实现比2020年多一倍(几乎是2019年的4倍)。对于剃须刀/刀片(打印机/墨盒)销售模式的公司来说,这是一个不错的迹象(经常性收入是通过已安装的机器带动重复性的耗材销售实现的,当然对于PacBio 来说,机器安装基数还有很大空间)。

PacBio 公司在去年收购了Omniome进军短读长测序,收购了Circulomics公司获取nanobind技术扩充了核酸提取及建库的能力,使得PacBio 现在拥有了HIFI、nanobind和SBB三项核心技术。除了深入开发更高通量的HIFI长读长测序之外,现在公司也进入到了“Illumina-like”短读长测序的仪器开发。此外,PacBio 公司进军短读测序之后,将去年年初达成的Invitae高通量长读测序仪器合作开发协议又扩充到了包括短读长,实现了深度绑定,短读一开始集中在肿瘤液体活检和微小残留病灶MRD检测上。同样,PacBio 基于2019年签订的贝瑞基因合作基础(贝瑞支持Sequel II仪器的临床应用注册审批和中国市场销售,通过这个合作贝瑞建立了三代的携带者筛查应用),又宣布双方将联合开发全球首款基于HiFi的长读长桌面测序仪,相对价格降低,以更好地契合中国临床需求(贝瑞将提供资金和相应的市场化意见,一旦开发成功,贝瑞将采购至少50台自用或销售。除了Sequel II,贝瑞自此又获得一款测序仪的国产化权益)。不得不说,在构建应用生态、快速切入临床检测方面,PacBio 公司找到的这两家合作伙伴都很靠谱。(Christian Henry在一次采访中提到,跟Invitae的合作就是他上任后跟Inviate CEO的一通电话搞定的,这种合作开发不像是几年的罗氏合作,相互投入、都比较认真地在对待,甚至在可能产出的IP上都抱着相互开放的态度,这着实是很难得。而在中国市场上,通过贝瑞去做临床应用的路径也无可厚非,但不知道是不是只绑定特定机型的合作,不然对于其他客户和合作伙伴销售可能留有坑。)PacBio 公司可能计划在2023年实现SBB短读长测序仪、invitae合作高通量测序仪、Sequel III(?通量提升)和贝瑞合作桌面HIFI测序仪等四款测序仪的出新。通过去年的两次收购,公司现在有近50人的技术研发团队、280人的产品开发团队,这对于一年要推出四款测序仪来说,可能有些吃力(2022年应该会大举招募技术研发、产品化相关的人才)。

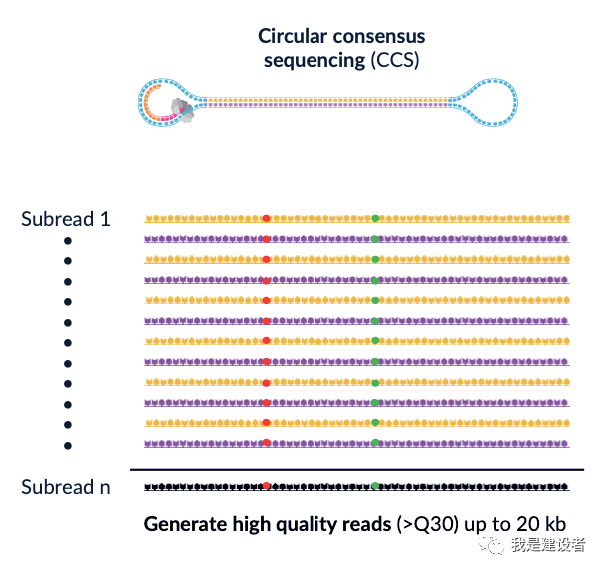

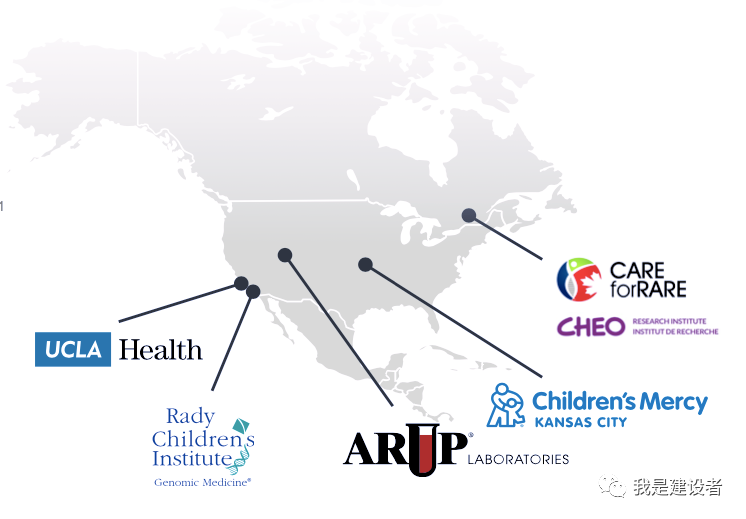

由于HiFi接近consensus的Q30准确率,同时能够提供15kb以上的读长,所以在全基因组应用于临床方面具有独特的价值主张,长读长能够提供传统短读长测序所不能很好解决的大的结构变异,因此在诊断罕见遗传病方面具有优势。在罕见病基因组测序应用上,PacBio 公司除了与Invitae合作之外,去年已经宣布了其他一些在罕见病领域的合作:Radboud大学医学中心、Care4Rare Canada Consortium、ARUP Laboratories、 UCLA Health、Rady Children’s Institute for Genomic Medicine和Children’s Mercy Kansas City。再加上Genomics England,PacBio 已经在欧洲和美洲建立了罕见病基因组诊断的几大KOL客户,这对于推动HIFI应用产生明确的诊断及后续的临床效用证据都很有帮助。但就像之前文章所提及的,这些合作项目在过去一年内还没有产出大队列样本的结果,由于测序成本较高、且生物信息学分析难度较大,还没能扩大使用产出非常有说服力的结果。

以上图片均来自于PacBio JPM22报告。 基于以上的成绩,Christian Henry提出公司2022年的战略就是:推动执行,在销售队伍搭建培训完成之后就是要去增加销售,在临床KOL合作建立之后就是要去推动项目的进展,以进一步处理样本、进一步开发应用、进一步去做转化。除此之外,对于2023隆重出新之年来说,2022年是产品开发的关键一年,长短结合,除了HiFi的持续开发之外,公司对于SBB短读长的认真程度显而易见。毕竟短读长测序的市场体量更大、市场机会易见、布局进入时机成熟、且有Invitae这样的好伙伴既有需求又持续支持。

除了核心测序仪,上游建库和下游数据分析一直也是阻碍长读长测序应用的关键因素。PacBio 公司称会在22年上半年发布升级的建库和测序试剂盒,以减少DNA起始量,简化减少手动操作时间,同时增加机载甲基化calling的能力,增加标准的基因治疗/编辑QC流程(通过长读长测序更全面地指示AAV包裹基因片段的信息及基因编辑的脱靶检测,实际上PacBio 公司已经在21Q3的时候把基因治疗QC/synbio等列入了“新兴”这一营收细分项),及高通量的设置能力(通过液体处理的自动化脚本编译来实现与高通量自动化机械臂操作的整合)。PacBio 之前也已经宣布跟Twist合作以提供优化的HiFi靶向捕获流程,增强靶点检测能力,减少特定检测的成本。还将探索使用谷歌的基因组分析、机器学习和算法开发工具,不光是使用DeepVariant这样的工具进行变异识别,同时可能会利用底层的深度学习算法改进PacBio 测序运行base calling(PacBio 的base calling实际上是要从一段movie里边读取特定的碱基荧光信号,这种大通量多路的movie读取速度还是会限制碱基识别的能力)。PacBio 后续会集成这些能力到其未来的产品版本中,提高HiFi数据的实用性和整体价值。(Google的DeepVariant会越来越受到欢迎,最近跟ONT合作的快速基因组检测也是一个很好的案例。而纳米孔测序产生的squiggle信号也是更要依赖神经网络、机器学习的方法来进行base calling。)

现在PacBio 已经形成了长+短的产品(开发)模式,Christian Henry在之前采访中提到,理想情况下是在一个机器上实现长短读长的同时读取。但这显然需要更多的工程改造优化和开发,退一步可以想象的就是,不管长读还是短读,提供上游核酸提取、文库创建和下游生信分析(包括base calling,变异识别、注释、解读和报告应用)的一体化。PacBio 提到已经对SBB的成簇方法进行了改造,摒弃了之前使用的emulsion PCR 方法,后续会不会看到HiFi成环化学体系及应用与SBB短读长测序,使用同样的ZMW芯片,等等,都是持续关注的方面。而生物信息学方面,显然生信工具开发还没有完全过渡到应对长读长的不同变异识别及变异注释上,在面对长读长擅长解决的结构变异上,目前也没有太多有效积累的数据库参考,这对于临床转化应用来说无疑是很大的障碍,尚且不说长读长用于重测序、de novo基因组组装及其用于疾病诊断了。

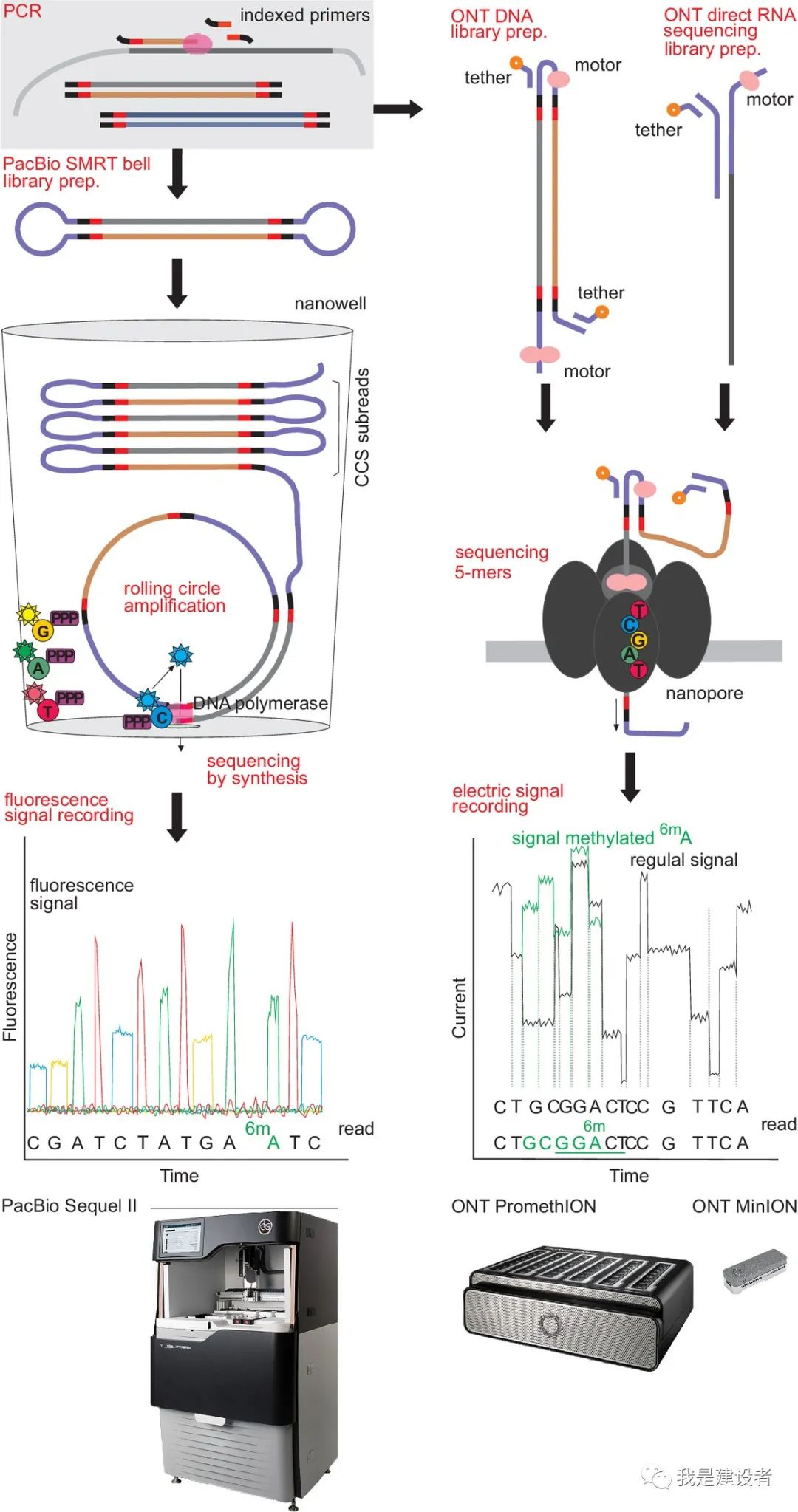

现有长读长测序技术路线,来源:https://doi.org/10.1128/AEM.00626-21

2023年将是很重要的一年!!!如果Illumina推出的infinity技术果真是linked reads合成长读长技术路线,那么以此来看到2023年能够提供“长+短”测序(all reads sequencing)产品的公司还是Illumina/MGI/ONT/PacBio (之前提到的IMOP测序时代),也可能包括后来者Singular Genomics。而实际上合成长读长建库操作复杂、分析繁琐,可能很难与天然长读长测序去竞争。而传统长读长测序的ONT/PacBio之争也还会持续,随着两家公司产品的不断升级,或许2022年会有越来越多的用户会通过自身经历和真实数据来挑选自己的方案。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号