来源:小桔灯网 作者:面气灵 news 4月13日,诺禾致源在科创板上市,证券代码688315,发行价格12.76元/股。拟募集资金 5.04 亿元,主要用于基因测序服务平台扩产升级项目,基因测序试剂研发项目,信息化和数据中心建设项目以及补充流动资金。 诺禾致源基本情况 北京诺禾致源科技股份有限公司成立于2011年,公司主要依托高通量测序技术和生物信息分析技术,建立了通量规模领先的基因测序平台,并结合多组学研究技术手段,为生命科学基础研究、医学及临床应用研究提供多层次的科研技术服务及解决方案;同时,基于在基因测序及其应用领域的技术积累,自主开发创新的基因检测医疗器械。 主营业务收入 诺禾致源产品主要包括生命科学基础科研服务、医学研究与技术服务、建库测序平台服务。2018年-2020年,公司主营业务收入依次为105,268.06万元、153,482.27万元和148,784.24万元,2019年较上年增长45.80%,2020年度因受新冠疫情影响而略有下降;扣除非经常性损益后归属于母公司股东的净利润分别为8,449.98万元、10,058.93万元和2,205.78万元。经营业绩保持高速增长。 主营业务收入构成情况

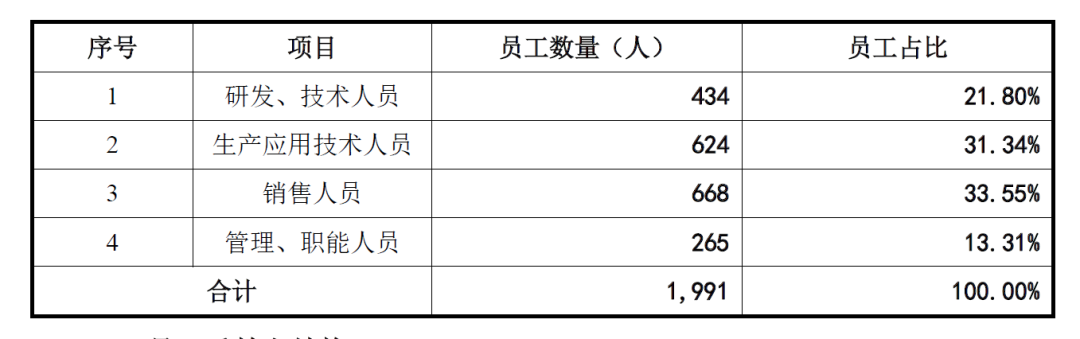

研发人员与研发投入 截至2020年末,诺禾致源共有研发、技术人员434名,占比21.80%。研发、技术人员较2019年末下降,根据招股书披露主要系公司在2019年通过招聘和从各部门抽调支持人员组建专业化的研发团队进行柔性智能交付系统的开发,鉴于该系统已于2020年3月投入试运行,部分负责开发该系统的研发人员转入其他岗位,导至2020年6月末研发人员人数下降。

2018年-2020年,诺禾致源的研发费用占公司营业收入比例在8%左右,处于行业平均水平。

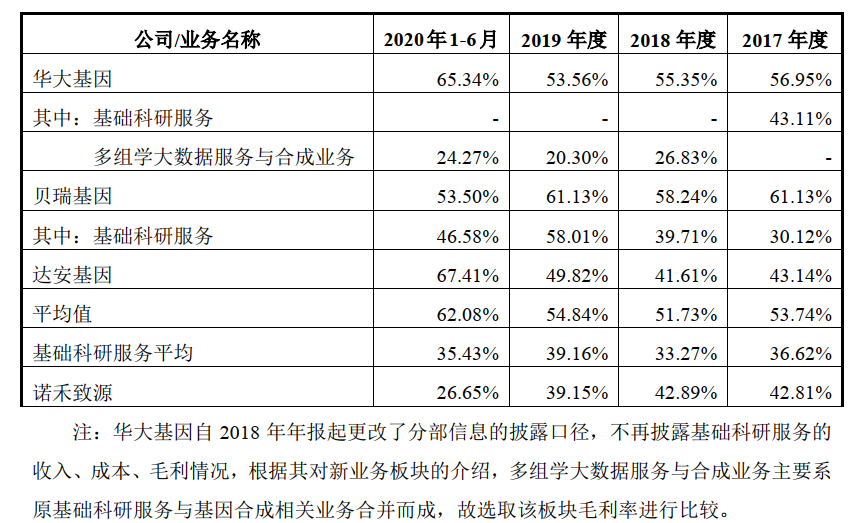

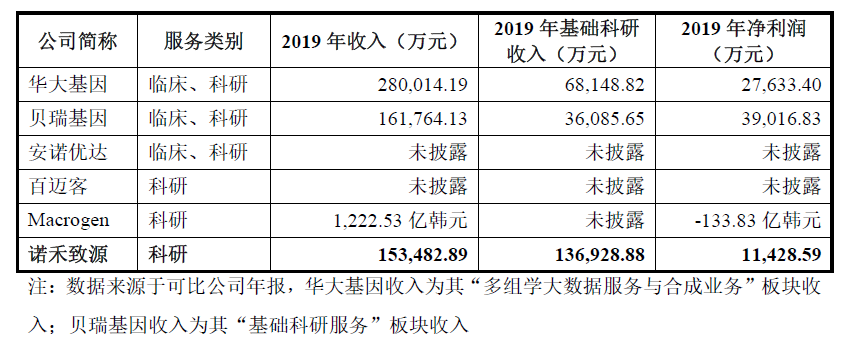

毛利率下滑 2018年-2020年,诺禾致源主营业务毛利率分别为42.89%、39.15%和35.11%。根据招股书披露,2019年有所下降主要系毛利率相对较低的自建库业务及其他业务规模有所扩大所致,2020年下降主要是受疫情影响,公司收入规模减少,固定成本支出较大所致。 由于产品细分结构有所不同,诺禾致源毛利率水平亦低于同行业上市公司。诺禾致源业务主要为科研机构提供基因测序与分析服务,其毛利率主要取决于基因测序服务市场的价格竞争以及测序平台的更新换代和测序通量的提升。华大基因和贝瑞基因的主要业务为生育健康及其相关的医学检测业务,该类业务属于行业下游的临床体外检测,毛利较高。华大基因的多大数据服务与合成业务包括基础科研服务,但因其还包括基因合成相关业务,故毛利率的绝对水平和变动趋势与发行人有所不同。贝瑞基因的基础科研服务与诺禾致源业务相似度较高,其2020年上半年毛利率较2019年也有所下降。达安基因主要业务为试剂销售,此外提供临床医学检验服务,包括遗传易感性基因检测、肿瘤标志物检测等。

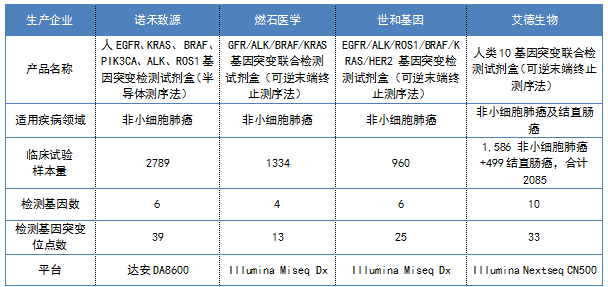

一波三折的IPO之路 在此次申报科创板之前,诺禾致源曾在2018年12月和2019年11月向A股创业板递交上市申请。但是,2019年11月27日,证监会网站披露,鉴于诺禾致源尚有相关事项需要进一步核查,取消第二天的审核会议。2020年2月28日,诺禾致源出现在申请终止审查的名单中,诺禾致源IPO之旅终止。对于诺禾致源未能成功上会的原因,其一是与其营收增速和毛利率有关,其二与其研发投入和行业发展前景有关。 国内第二张基于NGS技术的 伴随诊断产品注册证 诺禾致源“人EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1基因突变检测试剂盒(半导体测序法)”于2018年8月13日通过NMPA创新医疗器械特别审评通道审批上市,成为我国第二个获准上市的基于高通量测序的肿瘤基因检测试剂盒。2018年实现收入323.36万元,2019年度实现收入3,055.70万元,增长较快,占其他主营业务收入的比例为18.46%,占公司主营业务收入的比例为1.99%。 2018年,燃石医学、诺禾致源、世和基因、艾德生物的基于NGS技术的伴随诊断产品密集获批,与其他三款产品相比,诺禾致源的产品检测基因突变位点数较多、临床试验样本量较大。另外,公司的在研产品“人EGFR基因T790M突变检测试剂盒(数字 PCR 法)” 用于检测肿瘤病人血浆游离 DNA 中是否存在 T790M 突变,作为癌症患者靶向治疗药物选择的依据。经NMPA创新医疗器械特别审批程序批准为创新产品。 四款二代测序伴随诊断产品

市场格局 测序服务龙头地位 根据BCC Research,全球基因测序市场于2018年达到107亿美元,预计未来几年依旧会保持快速增长,2023年将达到244亿美元,2018-2023年复合增长率为18%;其中,基因测序服务市场规模将由2018年的55亿美元增长到2023年的140亿美元,复合增长率为20.4%。中国基因测序市场规模于2017年达到12亿美元,预计2022年将达到29亿美元,复合增长率为19%;其中基因测序服务市场规模将于2017年的6.18亿美元增长到2022年的18亿美元,复合增长率为24.4%。 基因测序服务提供商根据客户类别的不同,主要分为两大类,一是面向基础研究的基因测序服务提供商;二是面向终端用户的临床、医疗类的基因检测服务提供商,服务内容以无创产前基因检测为主,还包括药物靶向治疗检测、遗传缺陷基因检测、肿瘤基因检测、病原微生物检测、疾病风险评估等。第一类服务提供商包括国内的诺禾致源、百迈客以及韩国的Macrogen等,第二类服务提供商包括燃石医学、世和基因等。华大基因、贝瑞基因、安诺优达等公司则两种服务均有所涉及。 诺禾致源主要竞争对手为面向基础研究的基因测序服务提供商,包括国内的华大基因、贝瑞基因、安诺优达、百迈客以及韩国的Macrogen等。

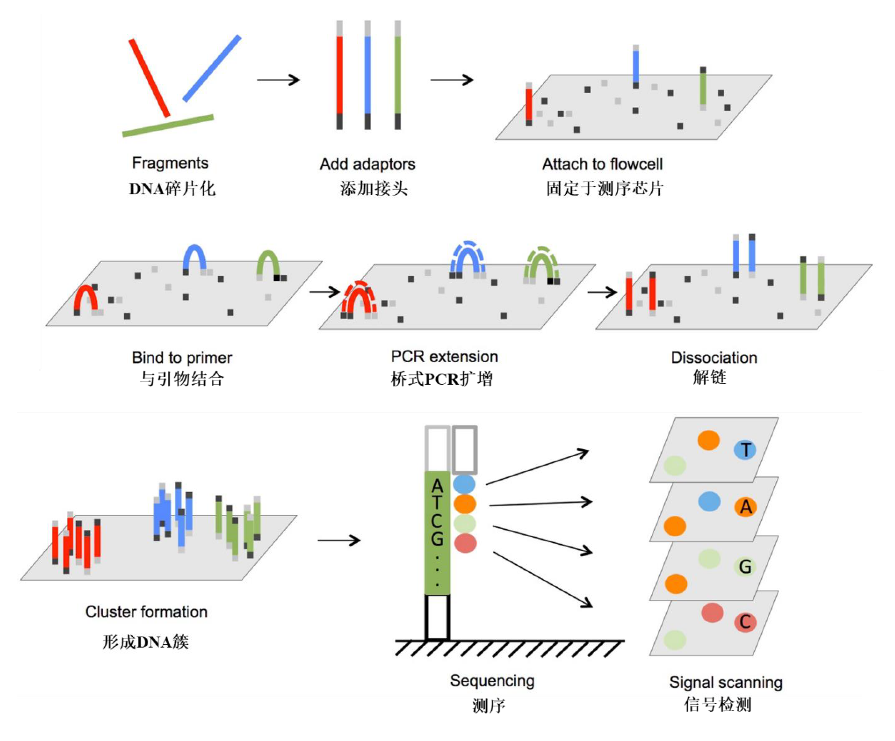

★ tips ★ 高通量测序技术,又称下一代测序技术(即 Next Generation Sequencing, NGS)。其核心思想是边合成边测序,即通过捕捉新合成的末端的标记来确定DNA的序列。该测序方法的主要步骤和原理如下:①建库:DNA碎片化,并添加接头到DNA片段两端;②桥式扩增并形成DNA簇:携带引物的DNA两端固定在测序芯片上,通过桥式PCR反应实现DNA扩增,以实现信号放大,DNA在各自的位置解链后形成DNA簇,该DNA簇内的DNA完全相同;③边合成边测序:反应体系内的4种碱基用不同的荧光标记分别标记,DNA簇中的各DNA链同步复制,每延伸一个碱基读取一次信号,实现边合成边测序,且各DNA簇同时读取,实现高通量。 高通量测序的不同DNA片段固定在同一个基因芯片中同时边合成边测序,因此通量和速度大幅提高;但由于在高通量测序中,单个DNA必须扩增成由相同DNA组成的DNA簇,来增强荧光信号强度从而读出DNA序列,随着DNA片段长度增长,在扩增过程中,碱基添加出现错误的概率也随之增加、且基因簇复制的协同性降低,将导至测序质量下降,这严格限制了高通量测序的读长(不超过500bp)。因此,高通量测序具有通量高、读长短的特点,需要在建库阶段打断DNA成为小片段,测序完毕后经由生物信息技术作拼接,因此对实验技术和生物信息技术有较高的要求。

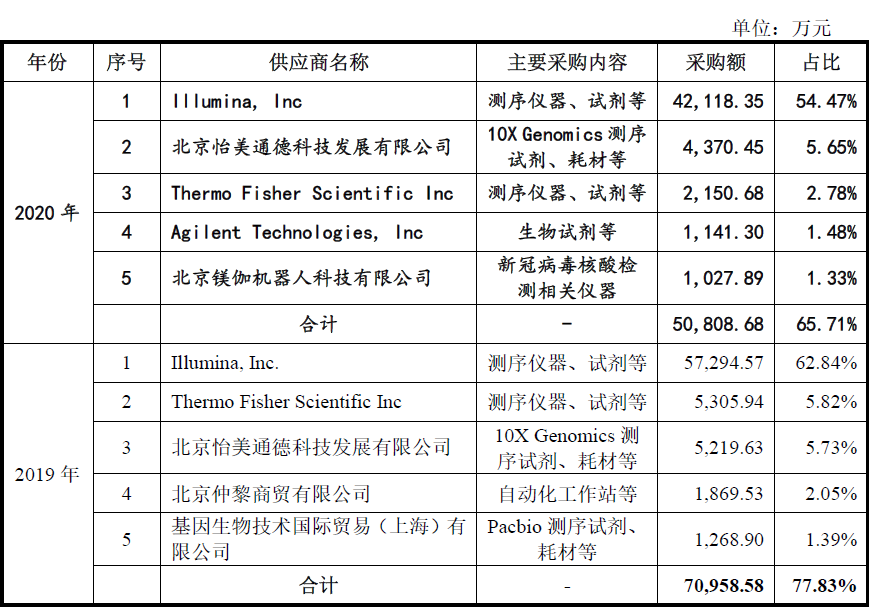

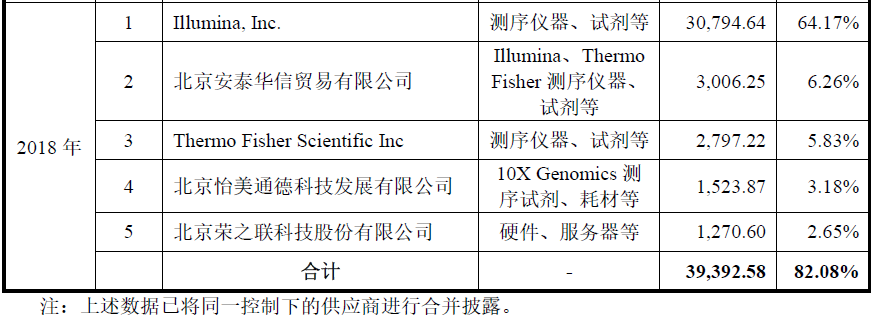

诺禾致源近 5 年在国际期刊累计发表署名论文超过 100 篇,包括 Nature及其子刊在内的高级别国际期刊论文近 40 篇(影响因子>10),取得基因测序技术相关发明专利 36 项、软件著作权 208 项。在各项高难度基因测序技术保持领先地位,业务覆盖全球六大洲约 70 个国家和地区,服务客户超过 4,000 家,已建成亚太地区通量规模最大的基因测序中心,是我国基因检测行业的头部企业。 严重依赖核心供应商 基因测序行业产业链上游以设备研发、仪器耗材生产为主,中游环节以基因测序服务提供商为主,下游环节借助基因测序技术得到的结果应用于各类科研机构、医疗机构、制药企业及个人消费者等。 在测序仪方面,诺禾致源没有自主研发,严重依赖上游供应商Illumina和赛默飞。2018年-2020年,诺禾致源从Illumina采购金额分别为30,794.64万元、57,294.57万元及42,118.35万元,占当期采购总额的比例为64.17%、62.84%及54.47%;从Thermo Fisher采购金额分别为2,797.22万元、5,305.94万元及2,150.68万元,占当期采购总额的比例分别为5.83%、5.82%及2.78%,对核心供应商依赖程度较高。

结语 基因测序技术发展迅速,全球基因测序市场空间加速增长,2020年国内基因检测领域融资超200亿元人民币。与此同时,上游基因测序设备制造已形成垄断,若中游测序服务提供商不能摆脱“中间商”的工作,掌握核心技术,留给其的市场空间也是有限的。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号