来源:小桔灯网 作者:面气灵

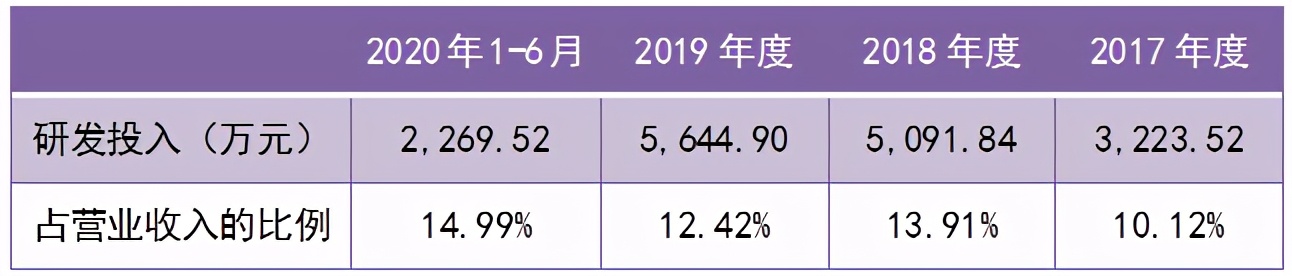

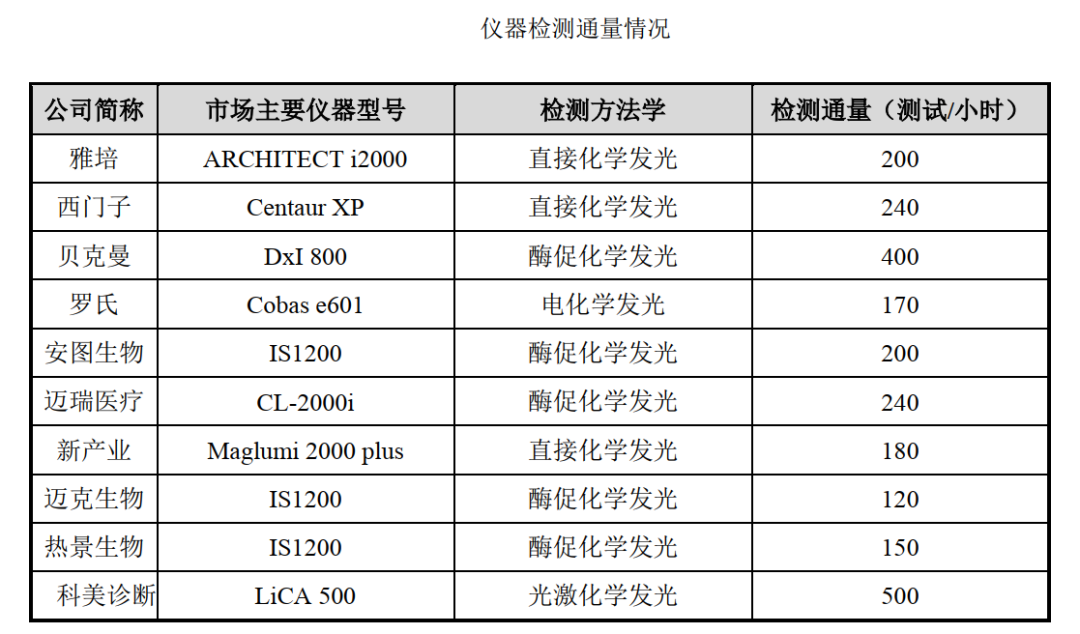

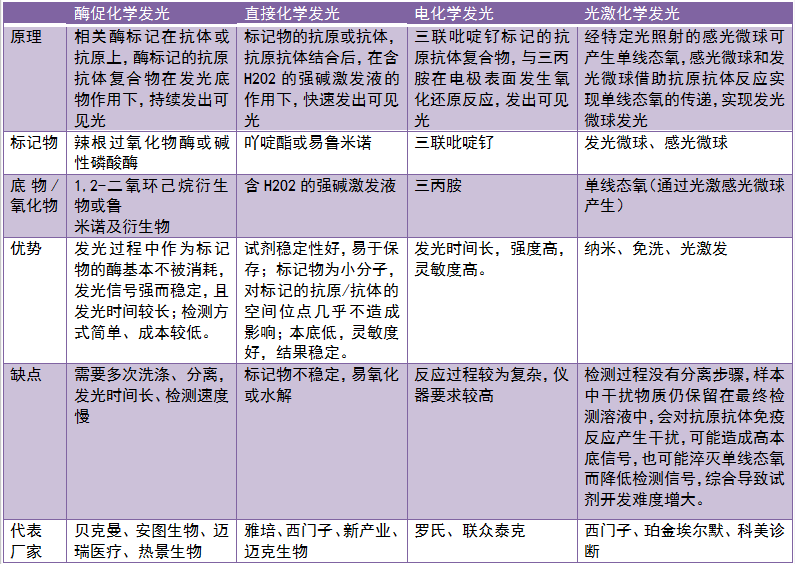

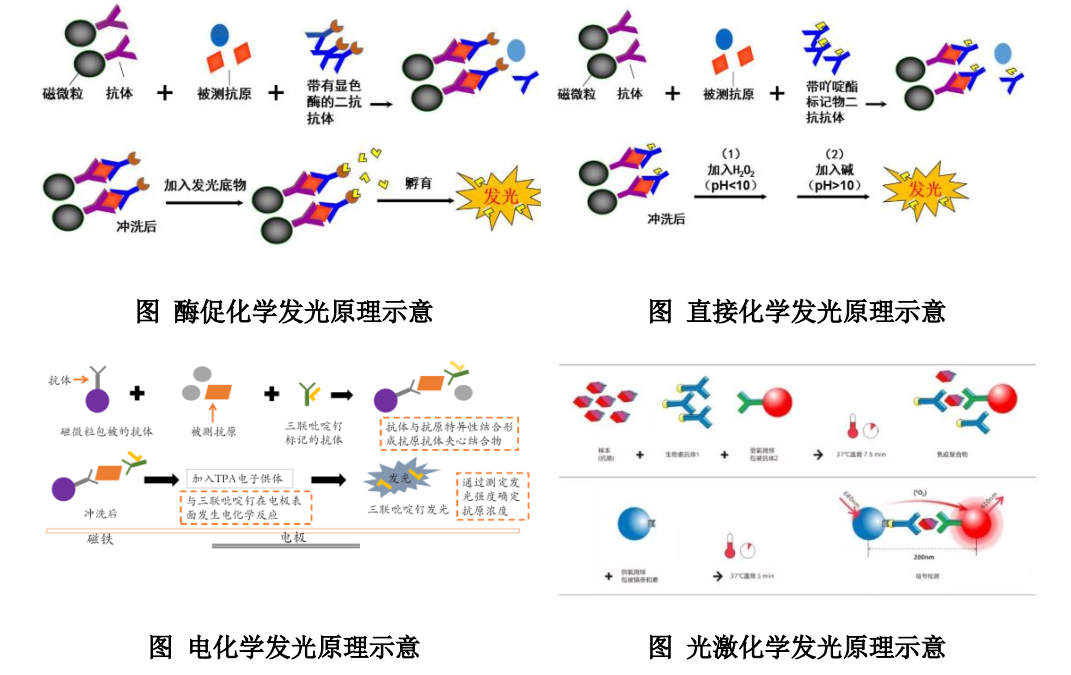

主营业务 科美诊断技术股份有限公司成立于2007年,主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售。主要产品为基于光激化学发光法的LiCA系列诊断试剂和基于酶促化学发光法的CC系列诊断试剂及仪器。招股说明书显示,科美诊断是国内首个基于“活性氧途径均相化学发光”研究开发化学发光技术并实现产业化的企业。截至2020年7月31日,共拥有178项国内医疗器械注册证书,其中LiCA系列试剂产品注册证49项,CC系列试剂产品注册证58项,其他(主要为生化试剂)产品注册证71项。科美诊断化学发光检测试剂涉及传染病、肿瘤标志物、甲状腺激素、生殖内分泌激素、心肌标志物及炎症等领域,基本覆盖了国内化学发光检测临床使用量较大的主要检测项目。 营业收入与净利润 2017年至2019年,科美诊断营业收入分别为31,860.30万元、36,605.85万元、45,466.65万元,复合增长率19.46%,高于行业平均水平。LiCA系列产品和CC系列产品为公司主要收入来源,占公司销售收入的比重合计超过99%。2017年和2018年净利润大额亏损,分别达到43,522.96万元和42,424.50万元,原因是为充分调动管理层和员工积极性,利于吸引优秀人才、提高凝聚力,科美诊断于2017年度及2018年度分别确认股份支付费用 5.24 亿元和5.20 亿元。 产品结构单一,主要集中于传染病领域。 科美诊断产品注册证主要集中于传染病领域,传染病领域销售收入占比约 90%,传染病外的其他领域(主要包括肿瘤标志物、甲状腺激素、生殖内分泌激素、心肌标志物和炎症等)占比较低。 研发投入逐年递增,研发投入 增长率不及同行业上市企业 截至2020年6月30日,科美诊断拥有研发人员122名,占比21.03%。2017-2019 年研发投入分别为3223.52万元、5091.84万元和5644.90万元,研发投入占比整体营业收入的比例由2017年的10.12%增长至2020年1-6月的14.99%。研发投入逐年递增,研发投入占营业收入的比重总体不断增长。但是,新产业、安图生物、热景生物、迈克生物和迈瑞医疗等IVD企业2019年的研发费用增长率分别达到了42%、47%、58%、29%和16%,而科美诊断仅增长了11%,不及同行业上市公司。 仪器设备采购供应商较为集中 截至2020 年7 月31 日,科美诊断LiCA 系列产品配套的检测仪器LiCA 500 型及LiCA 800 型均由嘉兴凯实独家供应。仪器设备采购相对集中,可能对科美诊断的生产经营产生不利影响。 装机数量和终端覆盖用户数量较少 截至2020年6月末,公司化学发光投放仪器1914台,覆盖1101家终端用户,相较于其他主要竞争对手的国内装机数量和客户覆盖程度仍有一定差距。 注:不同厂商经销与直销占比存在差异,单机产出数值非完全可比。科美诊断单机产出以截至2019年末投放仪器数量和2019年度销售收入计算。 从酶促化学发光到光激化学发光的战略转变 化学发光包含免疫反应(抗原抗体特异性结合)和发光反应两个反应部分,发光反应是化学发光物质经催化剂的催化或氧化剂的氧化等反应过程释放光子,出现发光现象的过程。根据标记物和发光原理的不同,化学发光免疫分析主要可以分为:酶促化学发光、直接化学发光、电化学发光、活性氧途径均相化学发光等。光激化学发光法属于“活性氧途径均相化学发光”。 2016年及以前,科美诊断主要基于酶促化学发光技术平台,2015年10月,公司控股股东CDMC完成对博阳生物境外母公司博阳开曼的收购。2017年1月,公司完成对博阳生物的收购。收购博阳生物后,确立了重点发展LiCA系列产品的发展战略,减少并逐步停止了对CC系列产品的新产品研发和原有产品升级。LiCA系列产品收入从2017年的1.39亿元增长至2019年的2.99亿元,年均复合增长率超过45%。公司 博阳生物: 成立于2005年,主要从事光激化学发光相关产品的研发、生产和销售。2014年8月,CDMC(科美诊断前身-科美生物的原股东)收购Meditech、HDC间接持有的博阳开曼63.84%的股权,2015年10月,CDMC收购ZHAO WEIGUO、WANG CHENGRONG、HE YUAN直接持有的博阳开曼36.16%的股权。上述收购完成后,CDMC持有博阳开曼100%的权益。2017年初,博阳生物由博阳香港100%持股,博阳香港系博阳开曼的全资子公司。2017年1月,博阳香港将博阳生物100%股权转让给科美生物,博阳生物成为科美生物全资子公司。 国内化学发光市场竞争激烈,进口产品占据国内化学发光约80%的市场份额,其中雅培、罗氏、贝克曼及西门子为代表的国际IVD巨头占据了约70%的市场份额。据测算,我国化学发光市场规模在2023 年将达到384 亿元,2029 年将增长至842 亿元。科美诊断的化学发光检测项目收入在2019 年占我国化学发光市场规模的2.15%左右。 化学发光常见应用领域有传染病、肿瘤标志物、生殖内分泌激素、心脏标志物、甲状腺等项目的检测,其中传染病和肿瘤标志物检测市场规模较大,分别占据了约40%、25%的比例。传染病检测规模最大,而肿瘤标志物检测则增速更快。罗氏、雅培、西门子等IVD巨头早年采用酶促化学发光法,此后逐渐选择直接化学发光或电化学发光等化学发光方案。 化学发光行业主流技术路线对比 写在最后 整体来看,科美诊断是行业内少数掌握并应用光激化学发光法的企业,基本覆盖了国内化学发光检测临床使用量较大的主要检测项目,随着在研的LiCA 系列产品陆续获批,公司产品的市场占有率有望进一步提升。另一方面,公司员工激励导至巨额亏损,净利润中税收优惠占比过高,未来业绩持续性难以保证。同时,公司正面临产品结构过于单一的风险。 参考文献: 1. 科美诊断招股说明书 2. 科美诊断研发投入远不如同行,尚未上市商誉已超非流动资产五成 红刊财经 3. 深耕光激化学发光的免疫诊断领先企业 中信证券 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号