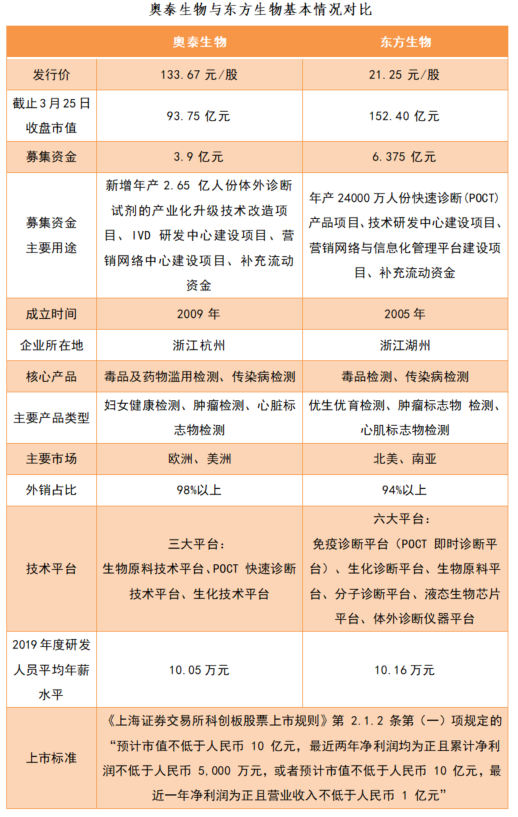

来源:小桔灯网 作者:面气灵 3月25日,体外诊断企业奥泰生物科创板上市第一天,报收173.94元,涨幅30.13%。 奥泰生物新股发行价为133.67元/股,本次计划募集资金3.98亿元,实际募资18亿元。募资资金主要用于新增年产2.65 亿人份体外诊断试剂的产业化升级技术改造项目、IVD 研发中心建设项目、营销网络中心建设项目、补充流动资金。 2月5日,体外诊断企业东方生物上市第一天报收145.98元,涨幅586.96%,打破科创板新股上市首日涨幅纪录。东方生物2020年度业绩快报显示,2020年营业总收入326202.88万元,比上年同期增长787.92%,扣非净利润166953.21万元,比上年同期增长2096.27%。 奥泰生物和东方生物的基本情况非常相似,公司都位于医疗器械大省——浙江省。主要生产POCT产品,外销收入是公司收入的主要来源。从两者的主营业务、核心产品、研发技术、市场、上市标准来看,都高度一致。

销售模式和业务结构 … 奥泰生物与东方生物的销售模式和业务结构相似,均以外销为主,奥泰生物外销占比在98%以上,东方生物外销占比在94%以上,且均主要采取 ODM 业务模式。奥泰生物主要以欧洲、亚洲市场为主,收入占比合计85%以上,在欧美市场的销售占比超过50%,且占比不断提升,在2020年上半年超过了80%;东方生物主要以北美、南亚市场为主,收入占比合计约 80%以上,并在未来发展目标中有明确的国内市场开拓计划。 技术平台 … 奥泰生物与东方生物在生物原料技术平台、POCT 快速诊断技术平台、生化技术平台等方面都有相关布局。另外,奥泰生物已基本完成了化学发光仪和两个系列化学发光检测产品的初步开发工作,已形成以微流控为基础结合恒温扩增技术、实时定量PCR技术等多项PCR分子诊断技术。同时,东方生物将分子诊断、液态生物芯片、诊断仪器作为战略发展技术平台。 研发人员薪酬水平 … 受企业规模和所处发展阶段等因素影响,奥泰生物与东方生物整体薪酬水平偏低,2019年度研发人员平均年薪水平低于行业平均30%左右。 上市标准 … 奥泰生物与东方生物均选择适用《上海证券交易所科创板股票上市规则》第 2.1.2 条第(一)款规定的市值财务指标:“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。”作为首次公开发行股票并在科创板上市的具体上市标准。 奥泰生物与东方生物的产品结构相似,均以毒品检测、传染病检测、妇女健康检测类为主,但在细分产品结构存在一定的差异。

奥泰生物较东方生物毛利率高十个百分点以上,一是奥泰生物抗原抗体自我供给量占比相对较高,自产抗原抗体的成本低于外购抗原抗体的成本;二是两者在细分产品结构和产品销售区域上存在一定差异。

奥泰生物营业收入和净利润保持着持续快速增长的趋势。 2017 年、2018年、2019年和2020年1-6月公司营业收入分别为 12972.03万元、18418.96万元、24133.55万元和 48710.82万元,2018年及2019年增幅分别达到41.99%和31.03%;净利润分别为3423.81万元、5642.53万元、7841.94万元和31486.35万元,2017年至 2019 年复合增长率达51.34%。 奥泰生物研发投入逐年增长,但研发费用占营业收入的比重在逐年递减,2017年-2019年研发投入占比较高,是由于公司规模与同行业上市公司相比较小。2020年上半年公司的收入规模暴增,而研发费用同比增幅不高,因此2020年1-6 月研发投入占比较低。东方生物研发费用的投入逐年增加,2017年-2019年研发费用占营业收入的比重分别为5.49%、6.52%、8.64%,呈缓慢上升趋势。

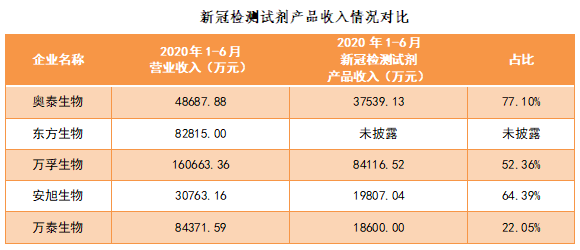

新冠检测试剂产品情况 奥泰生物于2020年2月成功研制开发出新型冠状病毒(2019-nCoV IgG/IgM)抗体检测试剂盒。2020 年度新冠病毒抗体检测产品销量 6166.63 万人份,销售额达90851.27万元,对主营业务收入贡献率达80.04%,成为公司2020年主导产品。与万孚生物、安旭生物、万泰生物等新冠病毒抗体检测试剂生产厂家相比,奥泰生物的新冠病毒抗体检测试剂销售收入相对较高。 与万孚生物、安旭生物类似,奥泰生物也采取胶体金抗体检测技术,技术路线较为单一;而东方生物、万泰生物具有抗体、核酸等各类技术路线的新冠检测产品。

结语 新冠疫情导至的业绩增长具有偶发性,尽管全球疫情形势依旧严峻,新增确诊数量仍处于高位,但突发公共卫生事件持续时间存在不确定性,未来疫情在全球得到有效控制后,新型冠状病毒检测相关产品的销量将会大幅下降。同时越来越多国内企业布局新冠病毒检测市场,海外竞争对手复工复产及产能扩张,导至市场供给增加,产品利润空间被压缩。因此,为了保持长久的市场竞争力,无论是奥泰生物还是东方生物,都必须根据市场需求,差异化积极创新研发新产品,从而满足不同应用领域对 POCT产品的需求,才能增强公司市场影响力,在全球市场占据一席之地。奥泰生物与东方生物未来发展如何,我们也将持续关注。 注:本文所有数据来源于上市公司年度报告、招股说明书等证券交易所公开资料 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号