奥泰生物今日科创板上市!公司证券代码为688606,发行价格133.67元/股,发行市盈率为101.92倍。开市后,奥泰生物股价一度飙高至228.79元/股,随后逐渐回落。 截至收盘,奥泰生物股价173.94元/股,较发行价涨幅超30%,总市值94亿元。

*在今天上午,由于交易出现异常波动,上海证券交易所将奥泰生物的交易暂停了10分钟(11:17-11:27),随后恢复交易。异常原因未公布。 成立于2009年的奥泰生物是从创业板改道科创板上市的。2019年6月,该公司曾向证监会提交在创业板IPO的相关申请文件,后于2019年9月撤回,并于2020年5月向上交所提交了在科创板申请IPO的相关文件。 疫情期间因为“新冠检测试剂”而带上光环,但关于奥泰生物的争议从未消失。当新冠疫情逐步被控制,这家公司的未来究竟如何,未来明显存在着不确定性。 崛起有多猛?营收+371% 这家英文名为“All Test”的杭州公司,专注于体外诊断行业POCT细分领域,主营业务为快速诊断(POCT)试剂的研发、生产和销售。 目前已经有700多款上市产品,覆盖了妇女健康检测、传染病检测、毒品及药物滥用检测、肿瘤检测、心脏标志物检测等五大系列。

▲奥泰生物敲钟上市(来源:网络) 奥泰生物构建了生物原料技术平台、POCT快速诊断技术平台、生化技术平台三大技术平台,并形成了单克隆抗体制备技术、小分子抗原制备技术、纳米级免疫胶体金标记技术、时间分辨免疫荧光技术、干式化学分析技术等多项核心技术,均应用于自产产品并实现产业化。 截至2020年8月31日,奥泰生物已取得8项美国FDA(510K)注册、531项欧盟CE认证,40项加拿大MDL认证,4项澳大利亚TGA注册,13项中国NMPA认证。 *目前奥泰生物欧盟产品认证主要以风险等级较低的“其他”类产品的自我声明类认证为主(511项),办理程序相对简易,故取得的产品认证数量较多。 营收结构大调整,新冠疫情驱动

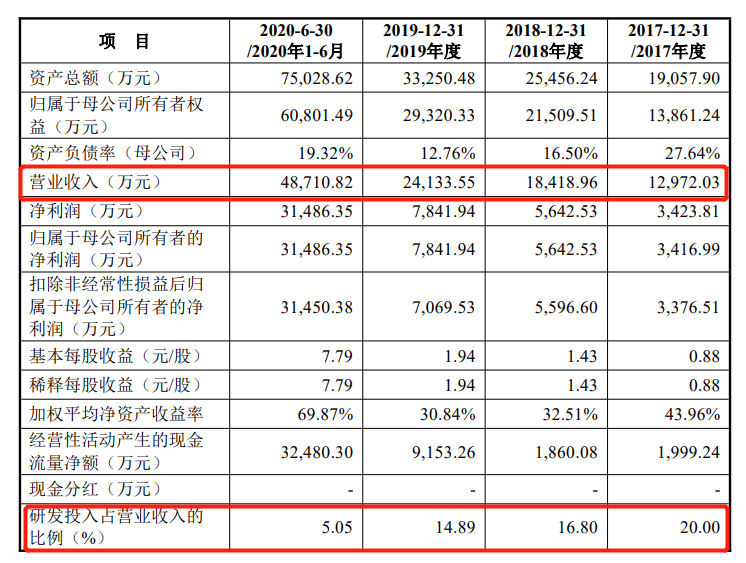

▲奥泰生物营收数据(来源:招股说明书) 根据招股说明书,2017 年、2018 年、2019 年,奥泰生物营业收入分别为1.30亿元、1.84亿元、2.41亿元,2018 年及2019年增幅分别达到41.99%和31.03%; 净利润分别为 3423.81万元、5642.53万元、7841.94万元,2017年至 2019年复合增长率达 51.34%。 虽然营收和净利润都增长可观,但2020年的新冠疫情,才是奥泰生物发展的真正转折点。

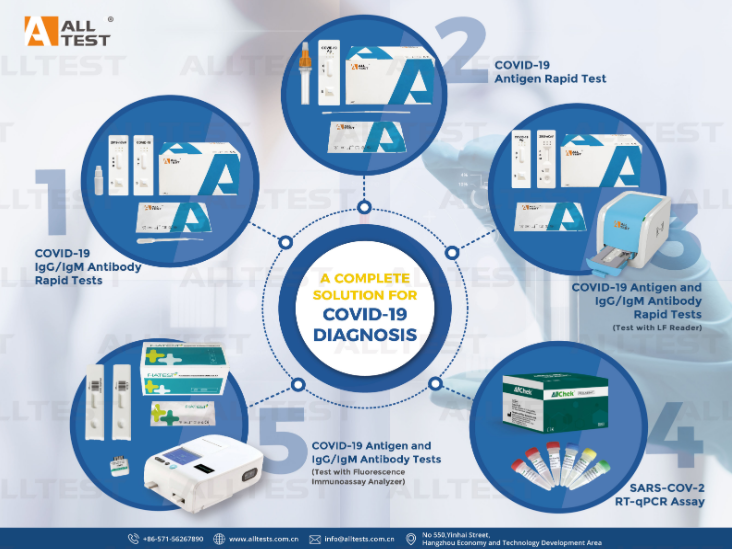

▲奥泰生物推出的新冠检测全系列产品(来源:奥泰生物官网) 早在2020年2月,奥泰生物就成功研制开发出新型冠状病毒抗体检测试剂盒,后续又陆续开发出新冠抗原(鼻拭子)检测试剂、新冠抗原(唾液)检测试剂、呼吸道多联检测试剂、新冠核酸检测试剂、新冠荧光检测试剂以及新冠数字化检测等多款新冠检测产品。

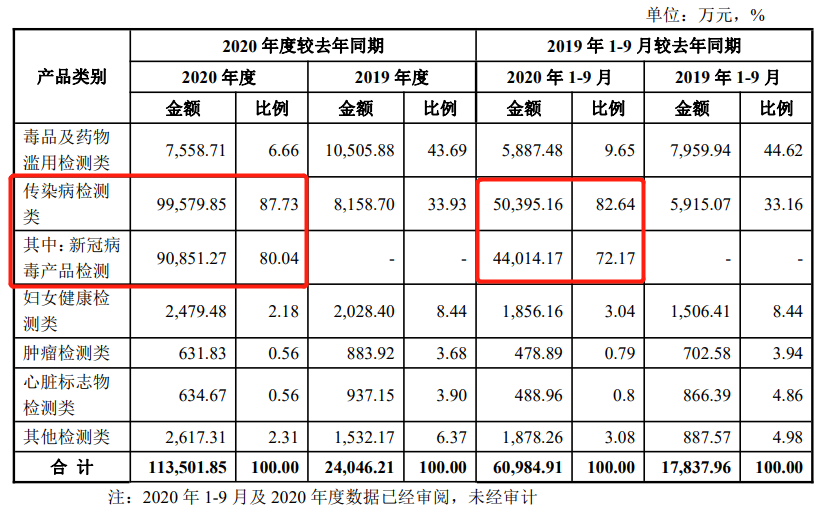

▲奥泰生物2020年营收数据(来源:招股说明书) 2020年,奥泰生物总营收11.36亿元,同比+371%;净利润0.68亿元,同比+767%。 受新冠疫情的影响,奥泰生物2020年度产品结构出现较大调整。 在2019年,

而在2020年,仅新冠病毒产品检测类营收占据奥泰生物总营收的80%。 而从各业务增长来看,2020年,奥泰生物的传染病检测类营收9.14亿元,同比+1121%;妇女健康类营收同比+22%,其他检测类营收同比+71%,毒品及药物滥用检测类、肿瘤检测类、心脏标志物检测类均有20%以上的下滑。 风险有多大?增长或不可持续 尽管奥泰生物2020年营收表现上佳,但奥泰生物营收背后存在较大不确定性。 首先,剔除突发新冠肺炎疫情这一偶发因素,奥泰生物的营收为2.27亿元,同比-6%;即出现下行。 产品结构因疫情而变,或也将因疫情有效控制而再次改变,疫情控制常态化后,奥泰生物业绩增长还能否持久稳定,或许要画上一个问号。 奥泰生物也在其上市公告中标明,由于新冠疫情这种突发公公卫生事件持续时间存在不确定性,“未来业绩增长存在不可持续的风险”。 其次,对于境外市场的严重依赖所暗藏的风险亦不可小觑。2017年、2018度、2019度及2020年1-6月,奥泰生物外销收入占主营业务收入的比例分别为 98.55%、99.19%、98.69%及 99.89%。 销售区域主要集中在欧洲、美洲以及东南亚等地,欧美市场的销售占比超过50%,产品以毒品检测、传染病检测系列为主。 奥泰生物未来发展很大程度取决于海外市场的拓展情况,将受国家出口政策、客户所在国家进口政策与经济状况、国际贸易环境、货币汇率及快速体外 诊断试剂市场竞争情况等多方面因素影响。 全球POCT行业集中度较高,以罗氏、雅培、丹纳赫等为代表的跨国巨头占据绝对的市场主导地位,对于“海外重度依赖症患者”奥泰生物来说,压力巨大。 最后,奥泰生物依赖ODM(Original Design Manufacturer,原始设计制造商)经营模式。随着2022年5月欧盟IDVR新规的强制执行,这种模式是否能够经受考验尚未可知。 承接设计制造业务的制造商,被称为ODM厂商,其生产出来的产品就是ODM产品。奥泰生物就是ODM厂商。 ODM与代工厂最大的区别就是,代工厂只进行代工生产,而ODM厂商从设计到生产都是自行完成,拥有自主知识产权,掌握产品核心技术。 2017年、2018年、2019年和2020年1-6月,奥泰生物ODM业务销售金额分别为1.13亿元、1.57亿元、2.06亿元和4.05亿元,占主营业务收入的比重分别为87.16%、85.28%、85.60%和 83.11%,占比超过80%,自有品牌销售占比相对较低。 新版体外诊断医疗器械法规(IVDR,EU2017/746)(下称“IVDR新规”)于2017年5月发布,该法规对于制造商提出了更严格的要求,进一步强调了制造商责任,并加强对产品上市后的监管要求。欧盟在2022年5月强制实行。 公司主营业务收入受 ODM 模式风险变动影响较大。 控股人怎么说?积极布局国内市场

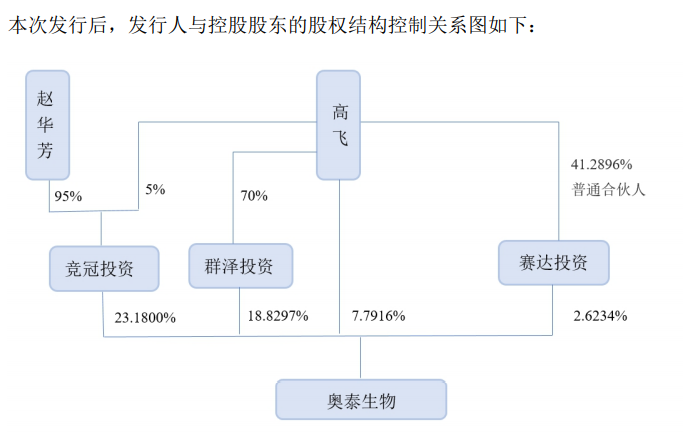

▲奥泰生物的股权控制 根据《上市公告书》以及天眼查,高飞、赵华芳为奥泰生物的实际控制人。高飞持股比例(22.13%)略高于赵华芳(22.02%)。 截至目前,奥泰生物拥有3家全资子公司,分别为傲锐生物、同舟生物和凡天生物,并通过凡天生物间接全资控股2家公司,分别为奥拓生物和加拿大Citest。

▲奥泰生物董事长、总经理高飞先生 高飞,现年47岁,浙江人,硕士学历。

对于奥泰生物的未来发展,在3月15日的路演中高飞的一些回答,或许可以参考。 问:公司制定的战略规划是什么? 高飞:公司以客户需求为导向,坚持持续创新理念,紧紧围绕以提升和发展中国生物医药工程产业为使命,始终保持公司在产品技术上的竞争优势,巩固并扩大市场占有率,提升品牌知名度,努力将公司打造成体外诊断领域国际领先的POCT产品和服务提供商。 未来三年,公司将以现有技术和产品线为基础,加大对体外诊断试剂的开发、生产和销售,丰富产品类型,不断延伸POCT产品线。同时加强全球营销网络的建设,积极布局国内市场,不断扩大公司POCT产品的市场份额。 问:公司为实现战略目标已采取的措施有哪些? 高飞:1)依托现有核心技术,拓展并丰富POCT产品线; 2)加速研发POCT生化诊断平台,占领中高端生化诊断市场; 3)打造自动化仪器平台,实现仪器与试剂协同发展; 4)健全国际营销网络,积极布局国内市场,提高市场覆盖面。 问:公司未来规划采取的措施有哪些? 高飞:1)加大研发投入,加强技术创新; 2)优化国际市场,积极布局国内市场; 3)提升产品产能,保障产品质量; 4)借助资本平台,保障可持续发展; 5)组织结构调整与完善内部管理制度计划。 问:公司的竞争优势有哪些? 高飞:1)技术和研发优势; 2)产品线优势; 3)服务海外市场的先发优势; 4)质量管理优势; 5)人才团队优势。 问:公司面临的机遇有哪些? 高飞:1)体外诊断市场需求持续增长; 2)产业政策支持促进行业发展; 3)分级诊疗制度推进带来发展机遇。 · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号