EDTREND 医趋势说 伴随着居高不下的全球确诊数据,IVD巨头依靠新冠诊断产品的业绩爆发得以显现。 2020年Q3, 诊断业务排名依旧,罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。 不同于2020上半年TOP 4个位数的业绩浮动,Q3的变动全部激增至两位数,除西门子医疗外,借力新冠试剂的东风,其余三家均呈现爆发式的增长。 罗氏:营收第一。集团总营收“拨云见日”,恢复增长(+1%)。诊断板块长势喜人,达+18%,其中分子诊断业务更是收获翻倍增长(+109%),成为集团的最强驱动力。 雅培:增速第一,高达39%。疫情爆发后,雅培第一时间迅速响应,获美国总统“直播带货”的快速诊断板块本季度增长高达83%。 丹纳赫:同比+18%。诊断业务在四家中占比最高(超30%),对整体业绩高速增长(+34.5%)起到了拉动作用。 西门子医疗:疫情的负面影响开始显现,诊断业务意外地大幅下滑(-16%)。中国以+1%的增速成为其全球的业绩支柱。(统计时间为2020年4月1日至2020年6月30日) 这场疫情,对IVD企业来说,是难得一遇的发展机遇!动荡之下,行业是否正在加速分化?霸主地位是否仍然稳固?后来者是否抓住了翻身机会?让我们一如既往,在数字中寻找答案。

▲IVD Top4 企业2020年Q3数据总览

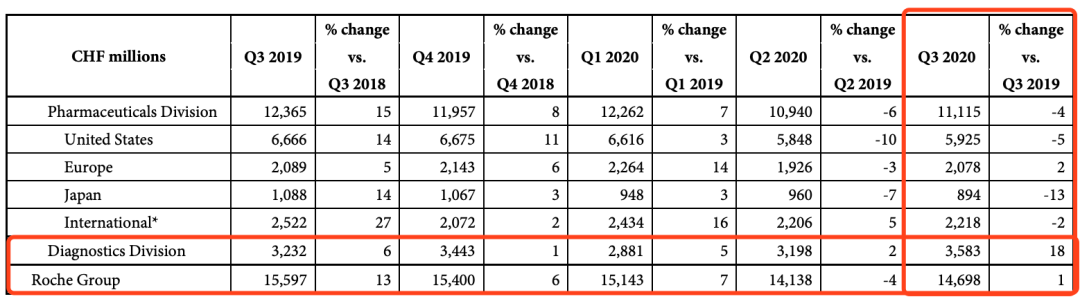

整体营收 罗氏集团2020年Q3全球营收146.98亿瑞郎(162.56亿美元),同比+1%。

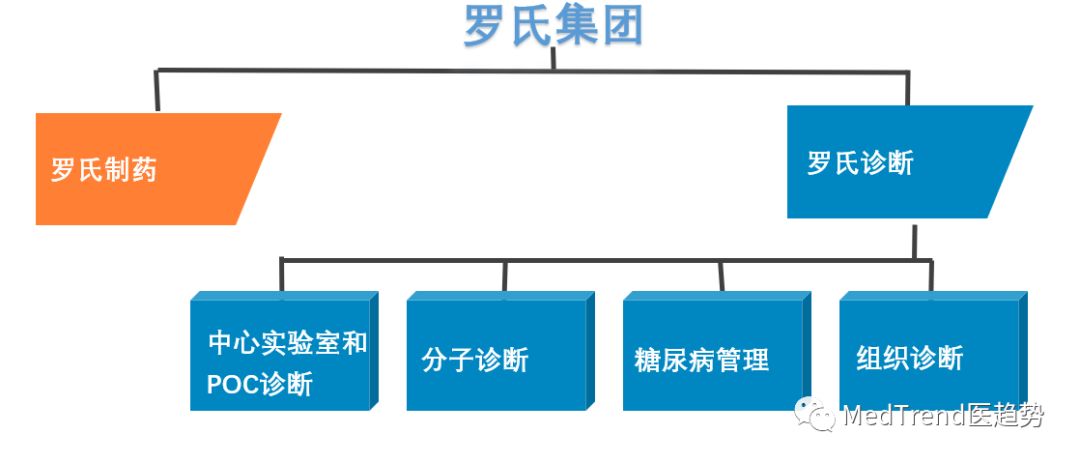

▲罗氏集团业务架构

▲罗氏 2020年Q3财务数据

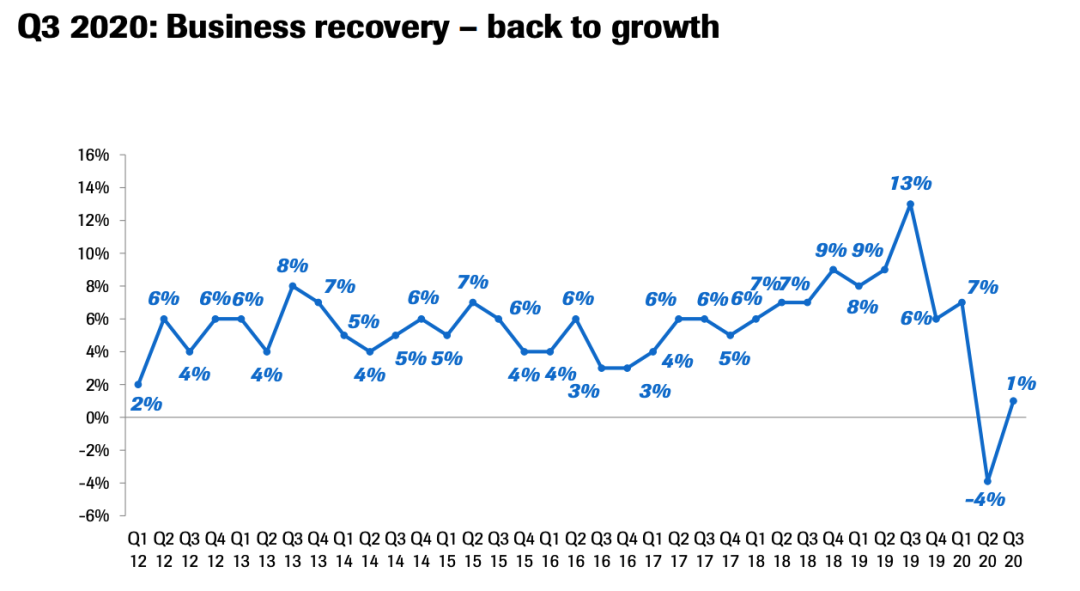

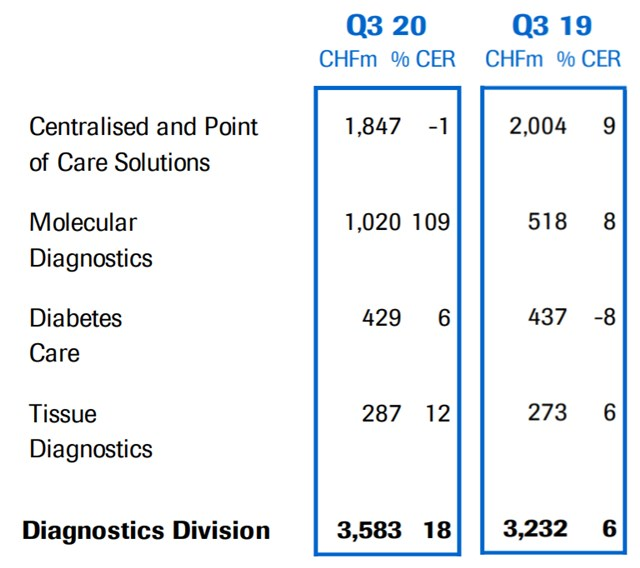

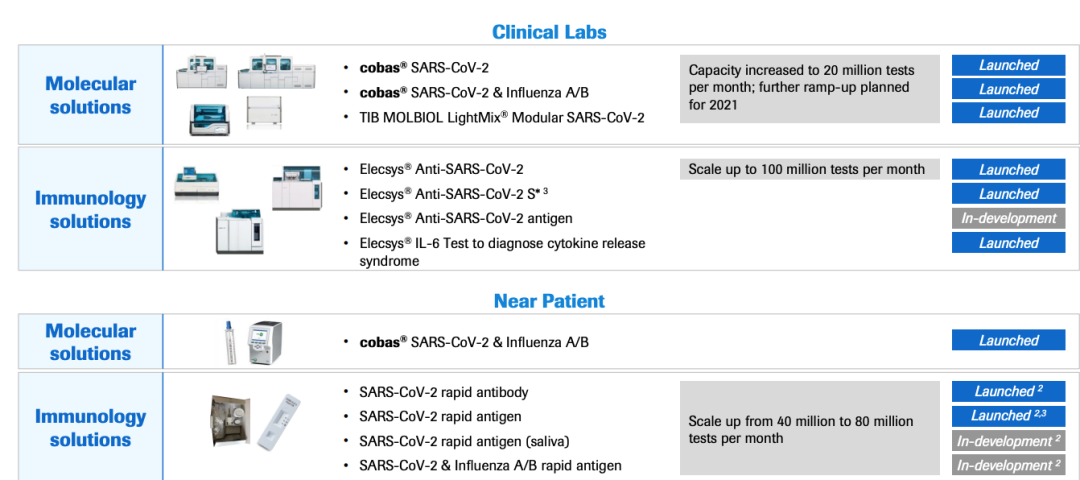

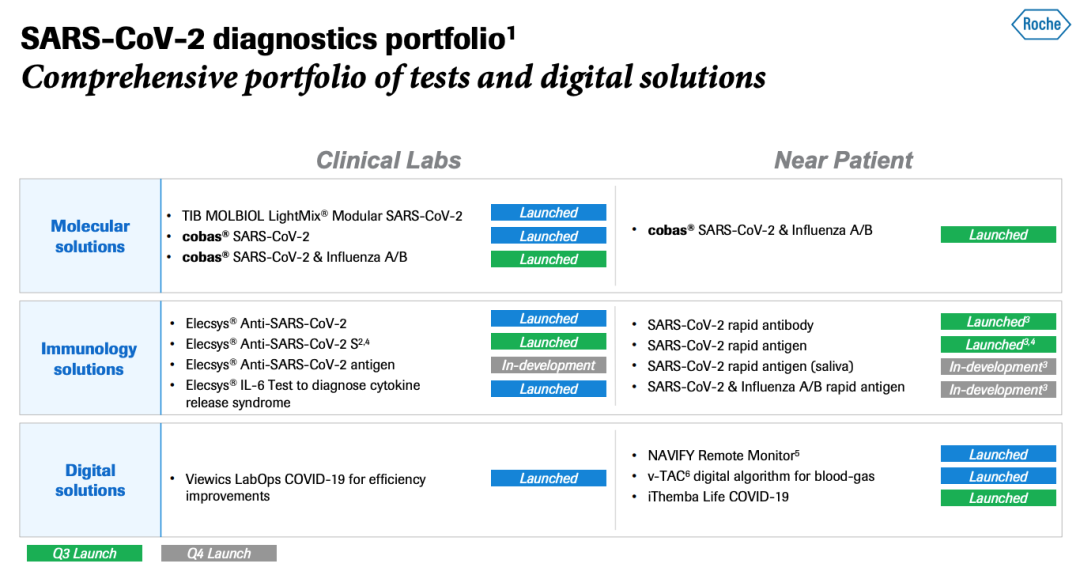

▲罗氏近年业绩增长情况 诊断业务营收分析 2020年Q3,罗氏诊断营收35.83亿瑞郎(39.13亿美元),同比+18%,占总营收24%,主要得益于COVID-19试剂需求增长。 COVID-19试剂在常规情况下显著增加与定期健康检查、检测的减少形成鲜明对比,罗氏诊断的四大细分业务中,分子诊断(+109%)成为最强驱动力。

▲罗氏诊断四大业务 2020年Q3数据 中心实验室和POC诊断事业部:营收18.47亿瑞郎,营收同比-1%,在诊断总营收中占比52%,是诊断领域唯一下滑业务,

分子诊断业务:营收10.2亿瑞郎,营收同比+109%,占比诊断业务总营收28%。增长翻倍,是罗氏诊断业务Q3的最强驱动力,

糖尿病管理业务:营收4.29亿瑞郎,同比+6%,占诊断业务营收12%,

组织诊断业务:营收2.87亿瑞郎,占比8%,同比+12%;

诊断业务区域营收 EMEA(欧洲、中东、非洲):罗氏诊断最大的市场,营收12.78亿瑞郎; 北美:第二大市场,营收10.28亿瑞郎,市场还在进一步扩大; 其他地区:营收12.77亿瑞郎。 最新动态 针对COVID-19,

罗氏诊断首席执行官Thomas Schinecker表示,“公司已经将测试的整体产量提高了正常水平的四倍,并投入大量资金继续扩大PCR检测的生产能力,来应对COVID-19的检测。”

▲

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号