看到这个标题,各位读者有没有一种似曾相似的感觉,illumina收购Grail,这一波的热度太强,有太多可圈可点的地方,让小编忍不住再拿出来和大家探讨探讨。 9月21号,Illumina宣布以80亿美金收购Grail,接下来Illumina股价大跌近30%,这个反应很有意思... 而从行业从业者角度来看,整理整理反而有一些再多元而有趣的发现和见解。 1. 交易结构

主要点:

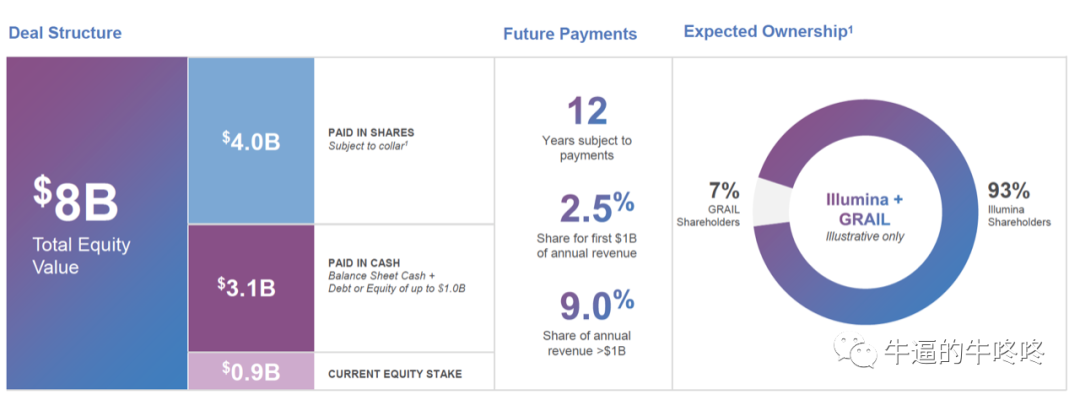

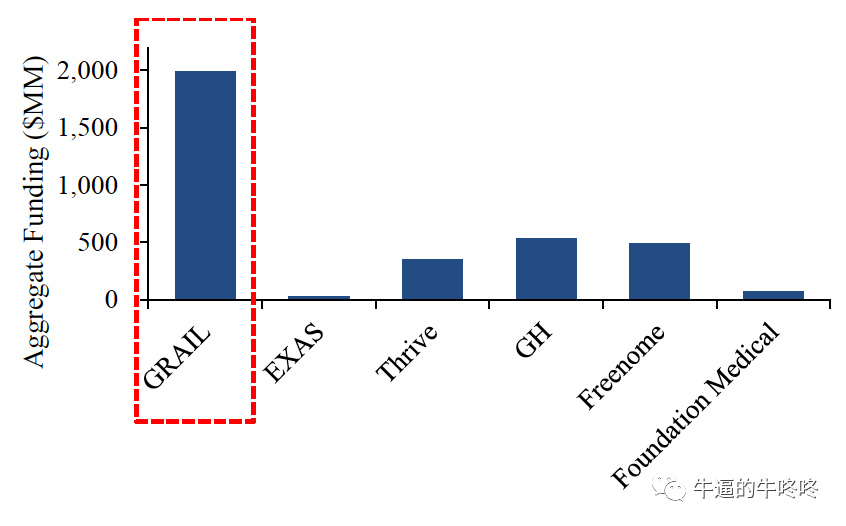

这个交易结构其实不常见,首先是没有一点债,其次换股方式,且安排了12年的付款条件,即 Grail 未来12年如果年收入首先达到10亿美元,将支付股东收入的2.5%;如果年收入超过10亿美元,股东将获得收入的9%。这个交易结构充分体现 ILMN 最大程度降低风险,且长期投资 Grail ,长期收获的决心。 要回答有没有理由做这个交易,还是得回到分析 Grail 本身。 2. Grail 标的 Grail 基于无创液体活检和下一代测序技术,开发了早期癌症的多癌种筛查产品。目前正在开发3种产品,从早期无症状筛查到监测(Galleri,DAC,MRD)。 Grail 最最闪亮的还是其超级牛逼的融资能力,最早从ILMN分拆,本身作为癌症早筛领域孵化的最大摇钱树,经过四轮融资,融资总额度高达20亿美金,是迄今液体活检领域pre-IPO中最能融资的公司,即便大名鼎鼎的Guardant Health, Foundation Medicine, Exact Science 等也是被远远甩在后面。有图有真相:

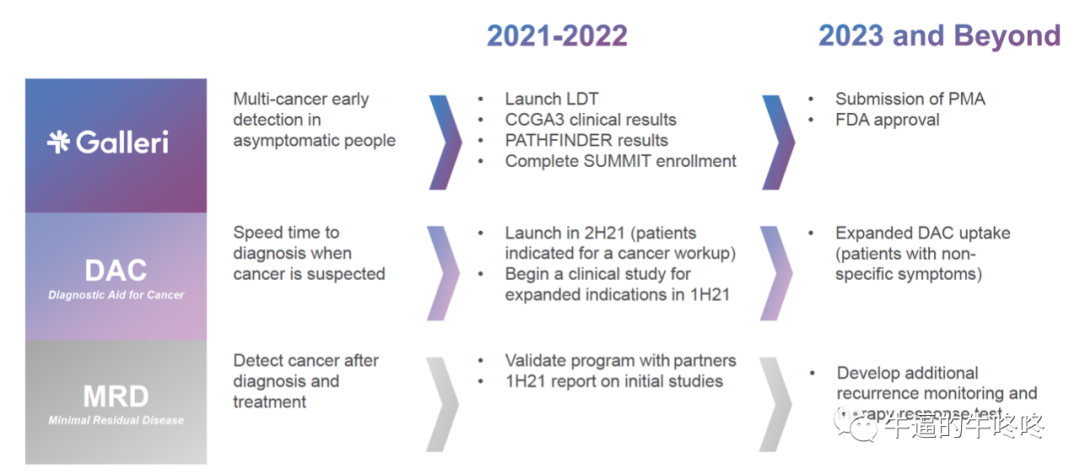

融资能力杠杠的,那Grail 到底有啥特别?和一般公司又有什么区别? 首先是回到市场痛点,现有的癌症检测项目往往都要分开,例如乳腺癌X光,结直肠癌基因检测,BRAC检测等项目,都需要分开进行,同时需要得到不同的专家咨询和诊断,往往耽误时间,鉴于PPV低效率也低。而Grail 的特别之处在于一管血,通过甲基化测序方法,同时进行50种以上癌症的无创筛查。甲基化优势是LOD(limit of detection)程度高较其他技术线更好,同时可做组织溯源。 从Grail最新的CCGA 2的临床数据(包括6689人)来看,初步得到了 I-III期癌症人群中44% PPV (positive predicitive value),灵敏度68%的初步结果,还比较乐观,不过仍需要更多在健康/高风险无症状人群中去验证 Galleri 的可靠性。 再说发展的下一步,2021年Galleri LDT,2023年及以后FDA审批,背后满满的临床试验安排以及烧钱的味道。

未来有CCGA, Patherfinder, STRIVE, SUMMIT 四种临床试验安排,一直排到2023年底,还要更多样本在真实世界中烧出数据,去验证方法模型的有效,早癌筛查的有效,挑战是不少,风险也不少,不过既然认准方向,就是必须乘风破浪的起航。 3. 对 ILMN 财务的影响 我想表达最重要的是这件事意义非凡,其关键是取决于临床试验进展,不过 ILMN 是上市公司,还得好好跟股东们算算财务影响。 首先看看Grail多么烧钱,2018年,2019年分别烧了2.8亿,2.5亿美金的营运资金,预计2020年烧2.8亿美元,2021年3亿美金。 能烧钱,只要按照商业发展的预期如期实现,那也很能赚钱,这也是 ILMN 收购的最大动力。看过一些研究报告,如果没有Grail 收购,未来十年复合增长预计在6-10%,而Grail 收购预计能推动 ILMN 实现十年两位数增长的收益。对标Exact Science的财务增长逻辑,仍是有实现的可能。 考虑到商业的不确定,加上在运营的协同性不强,预计2021年有 20%-50% EPS 稀释,看到一些报告也是ROIC(投资回报率)要到很多年后才大于WACC(平均资金成本),所以还是得看长期吧。 4. 主要观点 这是我最爱写的一段,可以自由思考,也可以交流了解其他人的想法。 首先,就背后的交易逻辑而言,根源还是ILMN遇到了上游测序平台的增长瓶颈,需要想办法突破。而早筛市场的TAM预计2035年达到750亿美金,Grail 是这个领域的绝对领导者,也是ILMN生态系统中的一员(紧密的合作关系加亲缘关系),所以通过收购 Grail 顺理成章进入高增长高附加值的应用领域。

再追究下为何遇到增长问题? 先看ILMN近两年的股价横盘表现,2019年讲的是大人群项目(PGP)增长机会,然而成为了下一年延续的话题。2020年大家都不能预见的COVID 爆发,讲的是Covid-seq增长故事,然而短期也不能实现变现。虽然我也认同PGP以及Covid-seq的长远价值,但是短期仍难成为收益主要的增长驱动。我想还是要回答“读”那么多,到底怎么用的问题。 鉴于此,我认为,基因测序的发展在大平台推动成本的急剧下降基础上,催生了更多的应用产生(例如肿瘤NGS行业的发展),而发展的主力从上游仪器慢慢向中游的应用转移,使应用方或方案整合者成了享受收益最高的那部分主体。基于这种趋势,ILMN从上游平台提供商向中游应用服务商整合就非常合情理。就像在NIPT为NGS最明确最核心的应用时,ILMN在2013年毫无犹豫收购了 Verinata。历史的车轮重演,但是毕竟收购肿瘤中最难的“登月计划”和收购NIPT的挑战和风险不是一个层次的,笔者也佩服这样的收购勇气和决心,对此仍拭目以待。 其次,从协同来看,基本上我和投行朋友们交流,大家都一致认为协同性非常弱。因为 ILMN 核心能力仍是在上游平台以及相关试剂的研发和开发能力,而 Grail 需要的是在临床试验以及设计,临床报证以及商业化(医院渠道,保险支付覆盖等)等能力,两者无论在运营,成本,还是销售的协同性上几乎都很弱。不过我也想知道 ILMN 大平台降低成本的能力是否可以更好地帮助 Grail 降低大数据的产生成本?但不管如何,Grail 核心需要的还是推动临床数据产生更好结果的能力,ILMN 现在的核心优势堆上去应该也是杯水车薪,但也不排除未来为了更好支持Grail 发展,而去更多推动形成团队架构去对接 Grail。 再次,我们说一说为啥必须现在收? 历史上收购也有不同的借鉴模式,有一些是derisk方式视确定性慢慢做,例如2015年罗氏曾出资10.4亿美元收购癌症基因检测公司 Foundation Medicine(FMI)公司56%的股份,入驻成为 FMI 实控人;2018年6月,罗氏以24亿美元收购FMI其余全部在外流通股份。我想这么着急也许是赶在 Grail IPO 前,有市场相对公允的定价认可作为筹码。80亿美金估值贵不贵?例如EXAS 市值已有146亿美金,Grail 是其54%,也许也是相对有信服的理由来说这个估值值不值。 最后,想谈谈竞争。 当问到ILMN 收购是否会蚕食以及同现有下游合作伙伴(包括肿瘤领域那些最最大牌的公司)竞争?ILMN 解释是保持供应的价格内外公允。那怎么做到平衡呢?毕竟一个是亲儿子,还有一堆干儿子。这个答案要是真相了,恐怕现在的ILMN和合作伙伴也不想正面面对,不过 ILMN 既然决心要往中下游走,如果 Grail 做好,势必要吃掉这个市场的大蛋糕。这就是整合者的姿态,如果有其他孵化培育的应用方向同样看好了,就会利用资本收!通过复盘NIPT行业就看到了,今天NIPT赚钱的是掌握NIPT核心专利的少数公司,所以容易被ILMN整合收割,而其他服务公司,哪怕美国NIPT最大的服务商 Natera 今天仍是亏损中。所以ILMN 如何做到让合作伙伴放心?答案无解,接下来一定会逼迫合作伙伴努力寻找世界尽头的另一种选择,那就是国内测序技术同等成熟的华大智造的机会。 这世界是那么变化而有趣,因为在科技发展的必然趋势中,在无数次有意无意的选择中,总有那么一小部分事件推动了历史车轮大踏步进步,这会不会算一件呢? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号