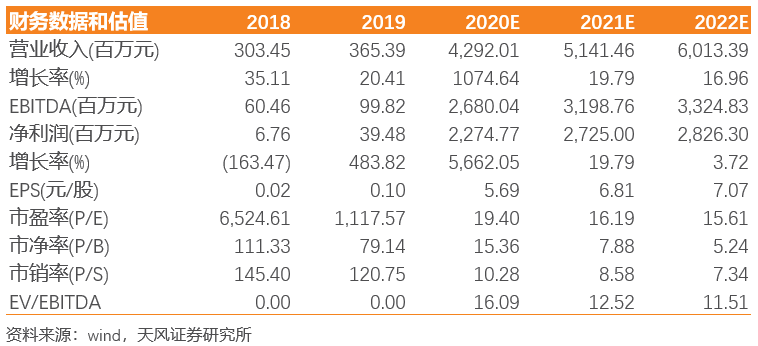

投资摘要 分子诊断筛查龙头,未来2-3年受益“后疫情”分子中心基建带来的新机遇 公司2020年8月28日科创板上市,是国内分子诊断筛查龙头。分子诊断主要应用于传染性疾病检测、肿瘤个体化诊疗、血液筛查、产前筛查、遗传性疾病筛查、药物代谢基因组学等领域,具有更快、更早发现各类已存在或者潜在的疾病的优势,是体外诊断领域增长最快的细分领域。我国分子诊断市场起步晚,增长快,2019年分子诊断市场规模达到96亿元,同比增长28%;随着国家对传染疾病等公共卫生重视提升,加大分子中心的建设投入,预计未来5-10年行业有望持续保持快速增长趋势。 公司在分子诊断领域布局完善,产品涵盖了病毒性肝炎、生殖道感染与遗传、儿科感染、呼吸道感染等系列产品,凭借多年持续研发投入与积累,公司终端产品口碑强,具有较高的市场份额,其中,新型检测试剂、乙肝核酸定量试剂市占率分别可达30.57%、32.06%。公司分子诊断各大技术平台布局完善,包括“一步法”、“磁珠法”、“全自动统一样本处理”、“多重荧光PCR”等八大技术平台,未来随着新产品,如分子POCT,核酸前处理,血筛等产品不断上市和推进,带来业绩的高速增长。 业务结构重塑,产品进入快速放量期 2020年新冠肺炎疫情在全球范围内爆发,相关防疫和检测产品需求激增,公司是国内最早获批新冠病毒核酸检测试剂公司之一,上半年新冠核酸检测已供往国内外近 3,885.13 万人份(其中约 1,380.24 万人份供往国际市场)。2020年上半年,公司实现营业收入21亿元,同比增长逾11倍;归母净利润为12.32亿元,同比增长近147倍;扣非归母净利润为12.27亿元,同比增长逾90倍,业绩高速增长。2020年在新冠疫情影响下,公司凭借其强大的研发体系和供应链体系,实现装机量的快速提升:2020 年 1-6 月新增客户864家,新增装机数量达 1,805 台,在相关领域市场份额迅速提升。后疫情背景下,分子中心加大建设和投入,未来将受益于行业景气度提升带来的新机遇。我们预计,目前海外疫情尚未得到较好控制,未来1-2年内对新冠检测的需求依旧会保持高水平,另一方面,疫情催化下,公司装机量快速提升,未来将持续带动相关试剂的增长,同时血筛、呼吸道检测、宫颈癌核酸检测等产品的推出将持续推动公司的发展,未来随着业务结构的重塑,产品将入快速放量期,公司预计1-9月公司营收为29.96亿元,扣非后归母净利润17.29亿元。 布局海外市场多年,新冠病毒检测试剂加速国际化进程 公司浸润海外市场渠道多年,致力于实现产品全球化布局。2020年初新冠疫情在席卷全球,境外核酸检测需求大幅提升,公司仪器、试剂随之远销境外,迅速打开国际市场,境外销售占比达到45.12%。2020年公司产品远销法国、俄罗斯、土耳其 、菲律宾、阿联酋、泰国、新加坡等120多个国家和地区,为疫情防控工作做出了积极贡献。疫情加速了公司海外市场的布局,全球化市场的开拓以及新项目的开拓,为公司未来的发展进一步打开了空间。 估值与评级 我们认为2020年疫情除对公司直接的业绩拉动外,对海外市场的开拓以及装机量的提升都有积极的作用。2020-2022年预计归母净利润分别为22.7、27.3、28.3亿元,对应EPS分别为5.7/6.8/7.1元/股,2021年合理市值为613.75亿,目标价153.44元/股,首次覆盖给予“买入”评级。 风险提示:新冠疫情带来的业绩波动风险;新冠病毒核酸检测试剂盒产品、核酸检测分析仪产品延续注册风险;检测仪器主要通过外购风险;产品市场开拓不及预期风险;技术迭代风险等

目录

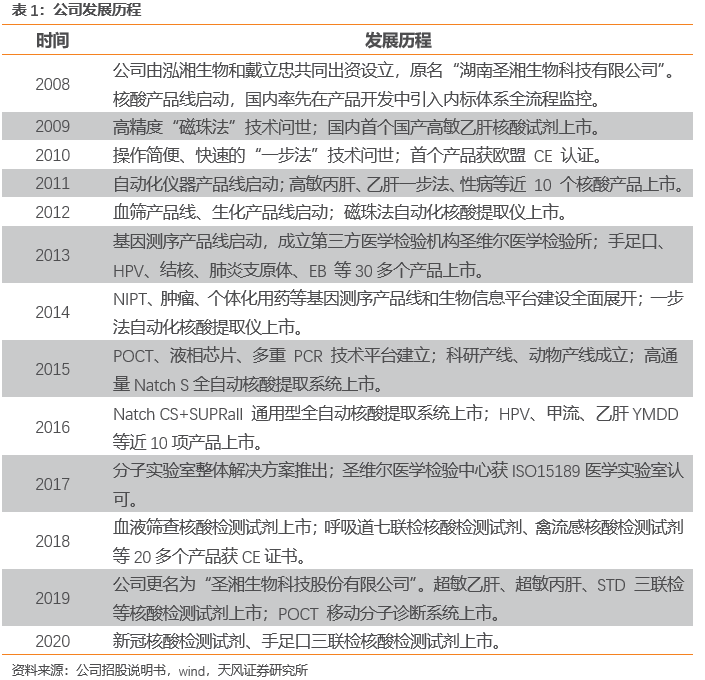

正文 1. 成立于2008年,国内体外诊断领军企业 圣湘生物科技股份有限公司成立于2008年4月23日,2020年8月28日科创板上市,是一家以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商,是国内技术先进、产品齐全的体外诊断领军企业之一,致力于成为全球领先的创新型高端分子诊断企业和基因科技的普惠者,服务于各类疾病防控、突发疫情防控等全民健康事业,助力国家精准医疗体系和分级诊疗体系建设,公司建立了完善的全流程质控体系和营销服务体系,产品已在全国2,000多家标杆医院、第三方医学检验机构及其他医疗机构广泛使用,并远销全球多个国家,公司自主研发的创新型技术和产品,填补了国内多项空白,获得国家科技进步二等奖、中国专利优秀奖等国家级重大奖项20余项,被评为国家知识产权示范企业、国家高新技术企业。

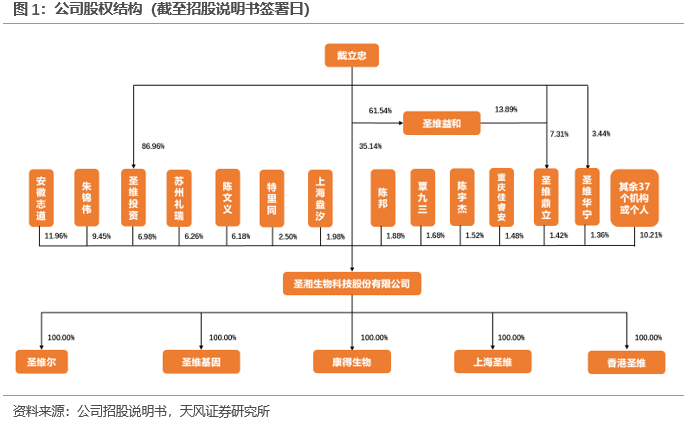

截至公司招股说明书签署日,公司实际控制人为戴立忠,直接持股比例为35.14%;圣维投资、圣维鼎立和圣维华宁持股比例分别为6.98%、1.42%和1.36%,圣维投资、圣维鼎立和圣维华宁均为戴立忠控制的持股平台公司。 公司拥有五家全资子公司:圣维尔,成立于2013 年 11 月 19 日,主要负责提供第三方医学检验服务;康得生物,成立于2014 年 5 月 19 日,主要负责公司部分生产资料的采购;圣维基因,成立于2014 年 7 月 1 日,主要提供血筛服务,系公司业务领域的扩展和延伸;香港圣湘,成立于2017 年 11 月 17 日,公司的境外业务平台,为促进海外销售而成立的子公司;上海圣湘,成立于2018 年 9 月 10 日,目前无实际经营。

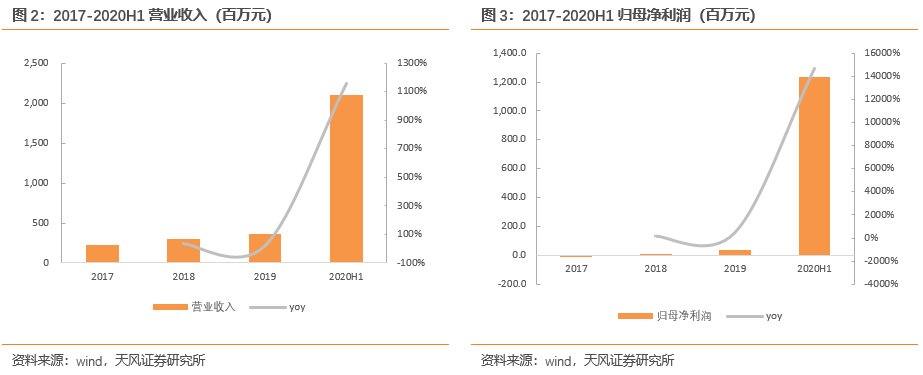

新冠试剂盒贡献利润,2020年上半年业绩高速增长。2017-2019年公司营业收入分别为2.25亿元、3.03亿元和3.65亿元,2018年、2019年营业收入增长率分别为 35.11%和 20.41%,保持良好的上升态势;2017-2019年公司分别实现归母净利润-0.11亿元、0.07亿元和0.39亿元,2018年、2019年同比增长分别为163.5%和483.8%,增速不断提升。2020年新冠肺炎疫情在全球范围内爆发,公司新冠病毒核酸检测试剂等相关产品市场需求量短期内大幅增加,由此带动业绩显著增长。2020年上半年,公司实现营业收入21亿元,同比增长逾11倍;归母净利润为12.32亿元,同比增长近147倍;扣非后归母净利润为12.27亿元,同比增长逾90倍。

从盈利能力来看,公司2019年销售毛利率为65.2%(+6.7个pp),销售净利率为10.8%(+8.6个pp),盈利能力逐步提升。2020年上半年疫情带动公司相关产品需求量大增,销售毛利率为83.1%(+22.19个pp),销售净利率为58.66%(+53.66个pp)。 从费用端来看,2019年公司销售费用率、管理费用率、财务费用率分别为33.7%(+1.0个pp)、20.4%(-1.5个pp)、0.1%(+0.7个pp)。销售费用增长主要系公司销售规模快速增长,营销与技术服务人员增加,销售人员工资和营销推广等相关支出同步增长;由于销售收入上涨,管理费用率有所下降。2020年上半年,由于公司收入大幅增长,三项费用率均显著下降,销售费用率、管理费用率、财务费用率分别为9.9%(-24.7个pp)、3.0%(-17.1个pp)、-0.1%(-0.3个pp)。

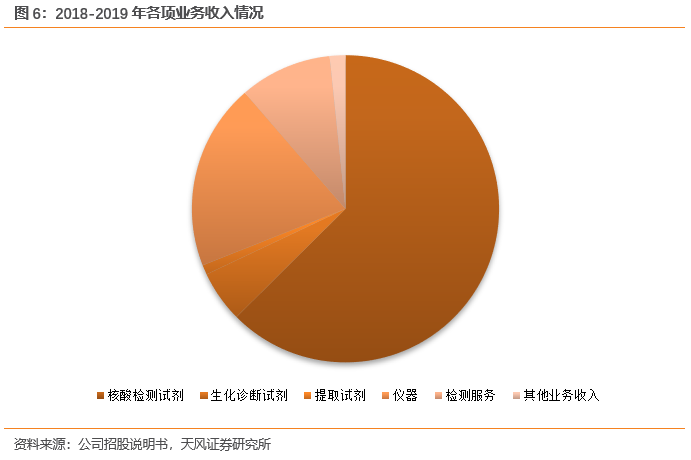

公司主营业务收入主要为试剂、仪器和检测服务三类业务产生的收入。2017 年至2019年,主营业务收入占营业收入的比重分别为97.75%、 98.12%和98.34%,公司主营业务突出。公司其他业务收入主要来自于少量的材料销售收入及技术服务费,公司其他业务收入占营业收入的比例约为 2%。2019年公司三大主营业务均实现增长,其中试剂收入2.5亿元,占主营业务收入70.2%(其中核酸检测试剂收入2.29亿元,生化诊断试剂收入0.20亿元,提取试剂收入0.04亿元),同比增长26.27%;仪器收入0.7亿元,同比增长7.0%,占比19.9%;检测服务收入0.4亿元,同比增长11.5%,占比9.9%。

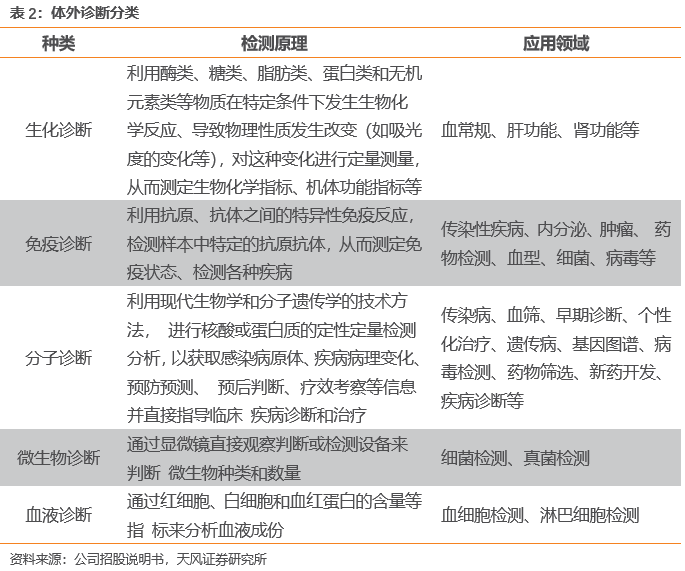

2. 体外诊断在医疗领域被誉为“医生的眼睛”,未来可期 2.1. 体外诊断市场规模高速增长,较世界存在较大发展潜力 体外诊断,即 IVD(In Vitro Diagnosis),是指在人体之外,通过对人体血液、体液、组织等样本进行检测而获取临床诊断信息,进而判断疾病或机体功能的诊断服务。根据临床医学检验项目所用技术原理和方法的不同,体外诊断产品可分为生化诊断、免疫诊断、分子诊断、血液诊断、微生物诊断等多种类型。体外诊断是现代检验医学的重要构成部分,临床应用贯穿了疾病预防、初步诊断、治疗方案选择、疗效评价等疾病治疗的全过程,为医生提供大量有用的临床诊断信息,越来越成为人类疾病诊断、治疗的重要组成部分,在医疗领域被誉为“医生的眼睛”。

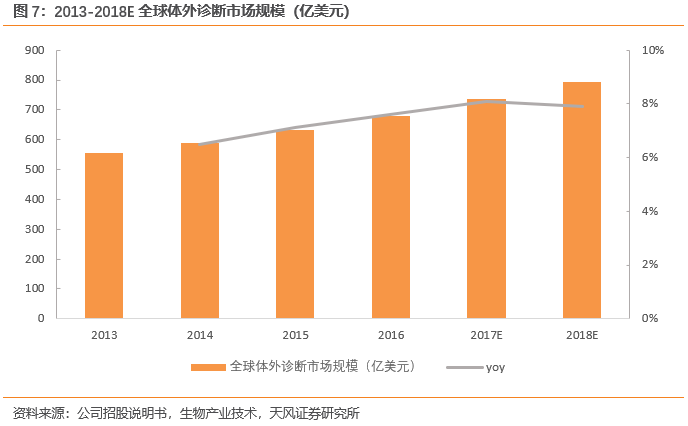

全球体外诊断行业规模不断增长。随着现代检验医学的发展,生物技术、光化学技术、芯片技术等不断取得突破,且大部分国家医疗保障体系逐步完善,人们的健康意识不断增强,体外诊断行业近年来活跃程度不断提高、发展迅速,并在全球范围内逐步形成一个规模庞大、产业链完善的新兴产业。根据生物产业技术统计数据,全球体外诊断行业的市场规模从 2013年的554 亿美元预计增长到2018年的 793 亿美元,年均复合增长率达 7.44%。

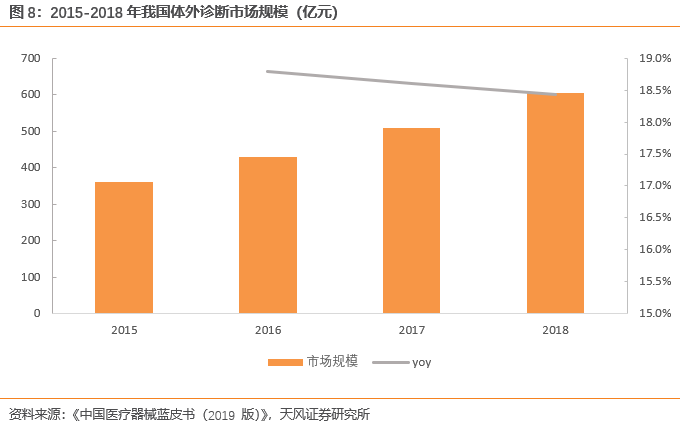

我国体外诊断市场规模保持高速增长。随着我国经济不断发展,人民收入水平以及生活水平不断提高,人们健康需求日益增加,对于疾病的风险预测,健康管理,慢病管理等都有更高的要求,作为疾病诊断重要手段的体外诊断也越来越受到人们的关注,据医械研究院测算数据,2015年我国体外诊断市场规模约为362亿元,2018 年增长至约 604 亿元,同比增长 18.43%,年复合增长率18.6%,保持了较高增速。

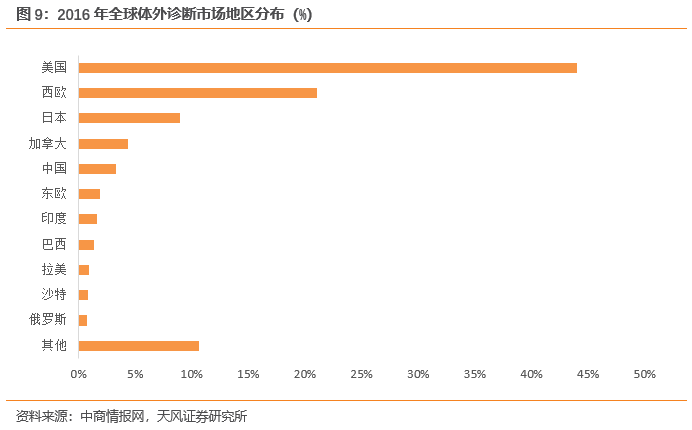

世界体外诊断市场地区分布不平衡,我国体外诊断市场存在较大发展潜力。从地区分布来看,全球体外诊断市场分布并不均衡,北美、西欧、日本等发达经济体占据着体外诊断市场的主要份额,新兴市场占比相对较小。截至2016年末,美国占有全球体外诊断市场的份额为44%,西欧为21.08%,日本为9%,加拿大为4.41%,合计占全球体外诊断市场的78.49%。发达国家市场已进入相对稳定的成熟阶段,其增长已呈现放缓态势,而在发展中国家体外诊断作为新兴产业呈现出基数小、增速高的特点,预计以中国、印度、拉美等为代表的新兴市场中,体外诊断市场增速将会保持15-20%左右,保持双位数的增长。未来,中国在庞大的人口基数及快速增长的经济背景下,有望成为体外诊断产业具有较大发展潜力的区域之一。

全球体外诊断市场呈现出三大特点:全球体外诊断市场保持快速增长;市场仍然主要集中在北美、欧洲、日本等发达国家和地区;新兴市场高速增长,成为拉动全球体外诊断市场增长的重要驱动力。随着我国经济增长,人口老龄化深化,医疗卫生体系建设投入、人均医疗支出不断提高,体外诊断将会迎来更多发展机遇。 2.2. 分子诊断应用领域广泛,进口替代潜力大 分子诊断应用领域广泛,是个性化医疗的利器,市场前景广阔。据《中国医疗器械蓝皮书(2019 版)》数据,分子诊断占据了我国体外诊断市场的15%,分子诊断作为体外诊断的一个重要细分,可以应用于传染性疾病诊断、血液筛查、遗传性疾病诊断、肿瘤分子诊断等多个领域。分子诊断是针对人体内 DNA 结构及表达水平的变化而做出的诊断,旨在提高医疗机构对不同个体的治疗效果,因此分子诊断有助于医院提供更加个性化医疗服务。以美国为例,目前已有 70 余种药物经美国食品和药物管理局批准贴上了遗传标签,用于指示不同药物对不同 DNA 的患者的应用疗效和毒性作用,进而实行个性化医疗。分子诊断作为一种覆盖多领域、兼具个性化的诊断方式,市场前景十分广阔。

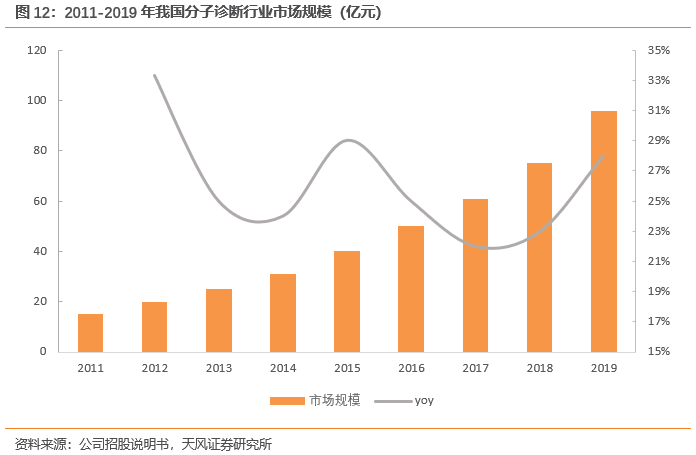

我国分子诊断行业高速增长。2011年我国分子诊断市场规模约15亿元,后保持了较快的增长趋势,2019年增长至96亿元,年复合增长率达22.9%。随着人口老龄化进程加快、医疗制度改革的深入、国民生活水平的提高和健康保健意识的增强、国产分子诊断关键技术的逐步掌握以及对传统诊断技术逐步覆盖等诸多因素驱动,我国分子诊断行业迎来了新一轮的发展机遇,未来市场规模有望进一步扩大。

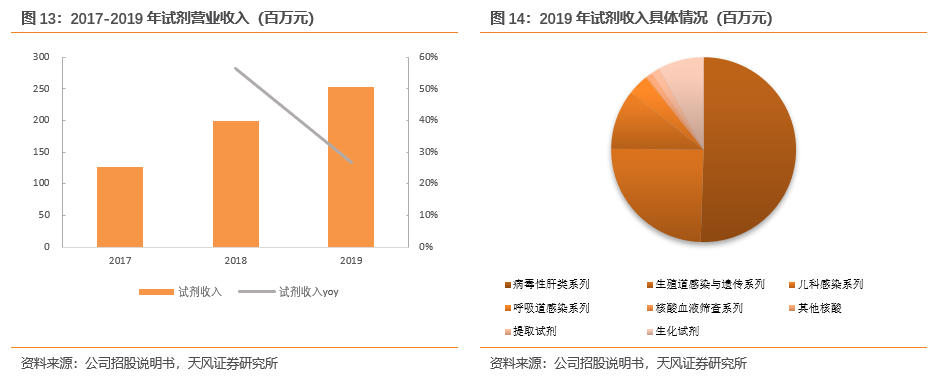

国产分子诊断产品进口替代潜力较大。分子诊断在全球范围内处于发展的初期,我国基本上与国外同时起步,是我国与国外在技术上差异较小的领域。分子诊断主要包括分子诊断试剂和仪器两类产品,在分子诊断仪器市场,由于 PCR、自动化、高通量等技术大部分由跨国企业所掌握,国内高端分子诊断设备市场主要由罗氏、雅培等企业领跑,国产占比相对较小。而在分子诊断试剂方面,由于专利和产品注册等原因,国内企业占据更多优势,目前分子诊断试剂市场国内企业掌握了主要的市场份额,进入国内市场的仅罗氏、雅培等跨国企业。分子诊断行业近年来发展迅速,不断涌现出优秀的本土分子诊断企业,在产品研发和服务提供方面积极与国际高端市场接轨,未来国产分子诊断产品替代进口产品、走向国际的潜力较大。 3. 圣湘生物为分子诊断行业龙头,产品优势明显 公司三大主要产品及服务包括检测试剂、仪器和检测服务: Ø 试剂为公司营业收入的主要来源,公司检测试剂主要应用于医院、检测中心等领域。公司试剂主要包括核酸检测试剂、生化试剂和提取试剂,其中核酸检测试剂是主要产品。 Ø 仪器分为自产仪器和外购仪器。自产和外购仪器,公司均会进行仪器调试,使其更好的与公司试剂形成匹配,为终端使用客户提供精准、快速、简便、高通量的解决方案。 Ø 检测服务业务是试剂、仪器业务有力的支撑和补充,同时面向医院等终端客户直接提供服务。 3.1. 自主研发创新,领跑试剂领域 试剂收入及营收占比不断提升。公司试剂收入占比较大,且呈现不断提升的趋势,2017-2019 年分别为 57.96%、66.81%和 70.17%。2017年实现营业收入1.27亿元,逐年增长至2019年的2.52亿元,年复合增长率达25.6%。公司核酸检测试剂产品种类较多,主要包括病毒性肝炎、生殖道感染与遗传、儿科感染、呼吸道感染等系列产品,其中病毒性肝炎系列试剂为公司主导产品,2019年实现收入1.25亿元,占试剂收入的49.61%。

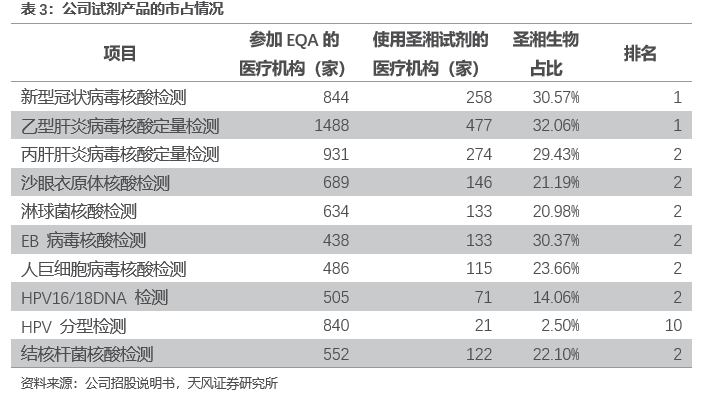

分子诊断试剂龙头,产品市占率均位列前茅。公司试剂产品依托多年研发积累,形成了独特的产品优势。根据参加室间质量评价(EQA)的实验室中使用公司产品的家数、占比和排名数据,公司试剂主要产品在细分市场中排名前列,市场占有率较高。其中,新型冠状病毒核酸检测试剂、乙型肝炎病毒核酸定量检测试剂市占率均为市场第一,其余产品在细分市场的市占率也位列前茅。

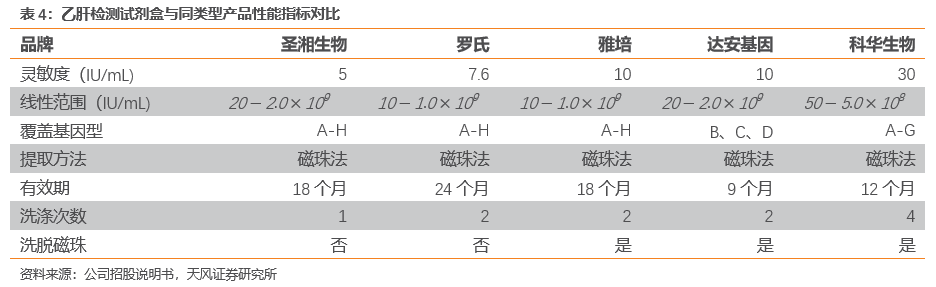

病毒性肝炎检测试剂较同类型可比产品优势明显。公司的主导产品为病毒性肝炎检测试剂,其中乙肝检测试剂盒为病毒性肝炎检测试剂的主要产品,该产品与其他同类型可比产品相比优势明显:1)核心性能指标灵敏度更高(检测下限低至 5IU/mL);2)更广线性范围和基因型覆盖范围均超过国内同类代表产品;3)提取过程仅洗涤一次,且免洗脱磁珠,拥有更简捷的操作流程,从而可以减少核酸损失和操作误差,提高检测效率。

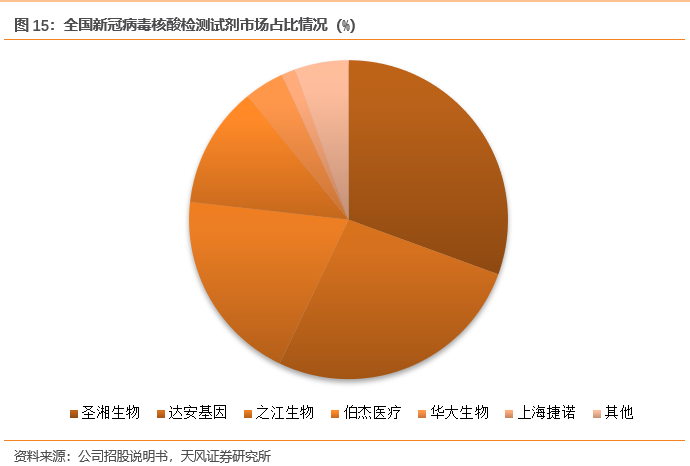

国内新冠病毒检测产品率先获批,市占率排名第一。在 2020 年新冠肺炎疫情防控工作中,公司凭借系统化的技术平台及高效的研发体系,在极短的时间内研发出精准、快速、简便、高通量的新型冠状病毒核酸检测试剂盒,并通过国家药品监督管理局应急审批快速取得注册证书,系国内新型冠状病毒检测产品获批上市的前 6 家企业之一。同时在强大的生产、营销及服务网络基础上,公司产品迅速供疫情防控一线,截至 2020 年 6 月 30 日,已供往国内外近 3,885.13 万人份 (其中约 1,380.24 万人份供往国际市场),为国内外疫情防控工作做出了积极贡献。根据2020年3月《全国新型冠状病毒核酸检测室间质量评价结果报告》,公司新冠病毒检测试剂市占率30.57%,排名第一。

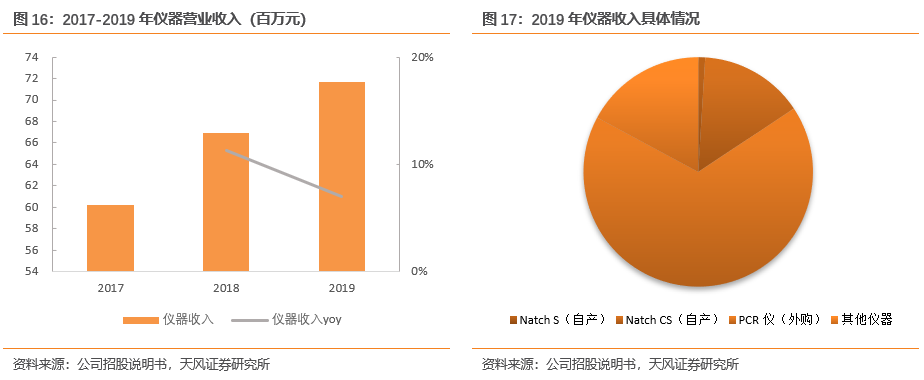

新冠病毒检测试剂打开国际市场,加速公司国际化进程。新冠肺炎疫情爆发后,公司新冠核酸检测产品凭借良好的性能迅速打入国际市场,远销法国、俄罗斯、土耳其、菲律宾、阿联酋、泰国、新加坡等 120 多个国家和地区,2020 年 1-6 月,公司境外销售占比达到 45.12%。公司新冠检测试剂产品已经服务于全球 120 多个国家和地区疫情防控一线,公司有望借助本次疫情进一步打开国际市场,带动其他试剂类产品的出口,为公司进一步加速国际化进程打下了坚实基础。 3.2. 自产仪器市场反馈良好,新增装机量近翻倍 2017-2019年公司仪器收入由0.60亿元增长至0.72亿元,年复合增长率为6.0%。公司自产仪器全自动核酸提取仪分为Natch S与Natch CS两种型号,2019年全自动核酸提取仪实现营收0.12亿元,占仪器收入的16.8%;公司销售的外购仪器主要为 PCR 仪,2019年实现营收0.47亿元,占仪器收入的66.2%。

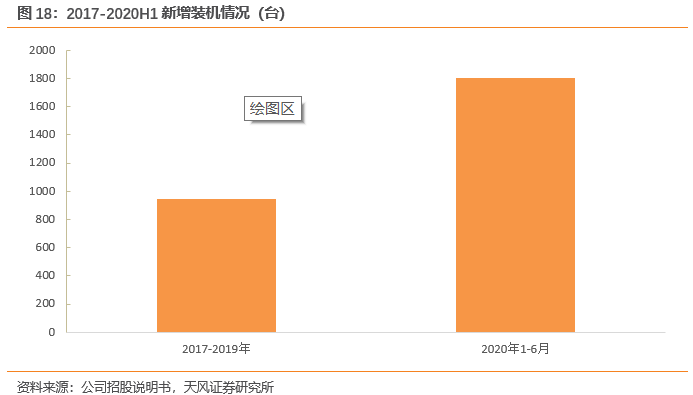

公司全自动核酸提取仪等自产仪器自推出以来市场反馈良好,实现了相关仪器的进口替代。根据公司统计数据,新冠疫情爆发以来,公司全自动核酸提取仪等自动化仪器的装机量增长较多,2017-2019年累计新增装机数量 944 台, 2020 年 1-6 月期间新增客户864家,新增装机数量达 1,805 台。

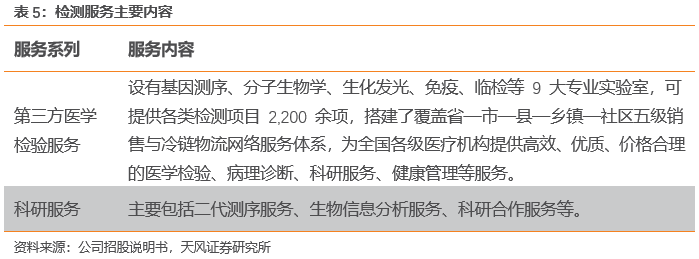

公司装机仪器不仅适用于新冠病毒核酸检测,亦可适用于其他众多主流核酸项目检测,由于公司销售的检测仪器和自产试剂具有较好的匹配性,庞大的新增客户群体和新增仪器装机量将为公司试剂业务持续发展带来较大的增量空间。 3.3. 检测服务为试剂、仪器业务有力的支撑和补充,业绩稳定 公司主要通过子公司圣维尔提供检测服务,子公司圣维尔主营业务为医学检验服务,主要向各类医疗机构提供医学检验及病理诊断外包服务,可为客户提供包括分子检验、生化发光检验、免疫学检验、综合检验、病理诊断等方面的检测项目。

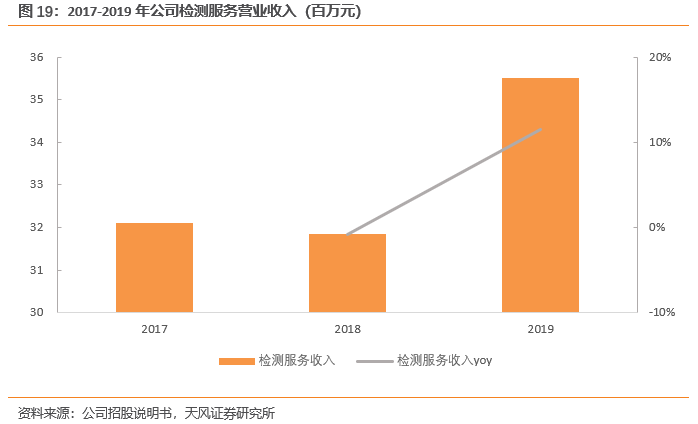

2017-2019年公司检测服务营业收入由0.32亿元增长至0.36亿元,2019年同比增长达11.5%,增长较快。公司检测服务业务是试剂、仪器业务有力的支撑和补充,同时面向医院等终端客户直接提供服务,获取收益。预计 2020 年由于新冠病毒疫情,公司检测服务收入将出现较大增幅。

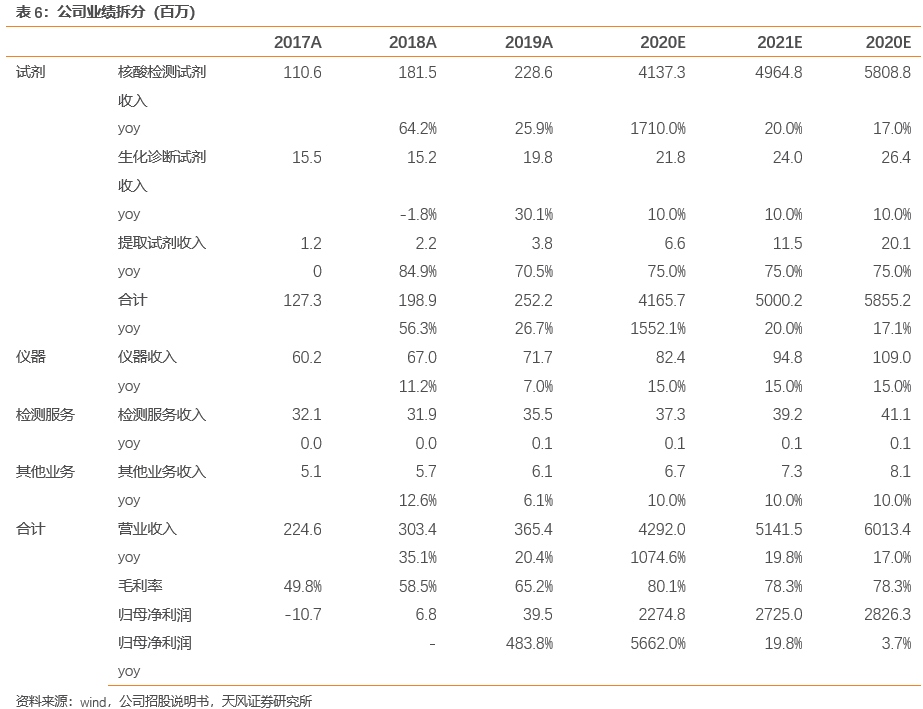

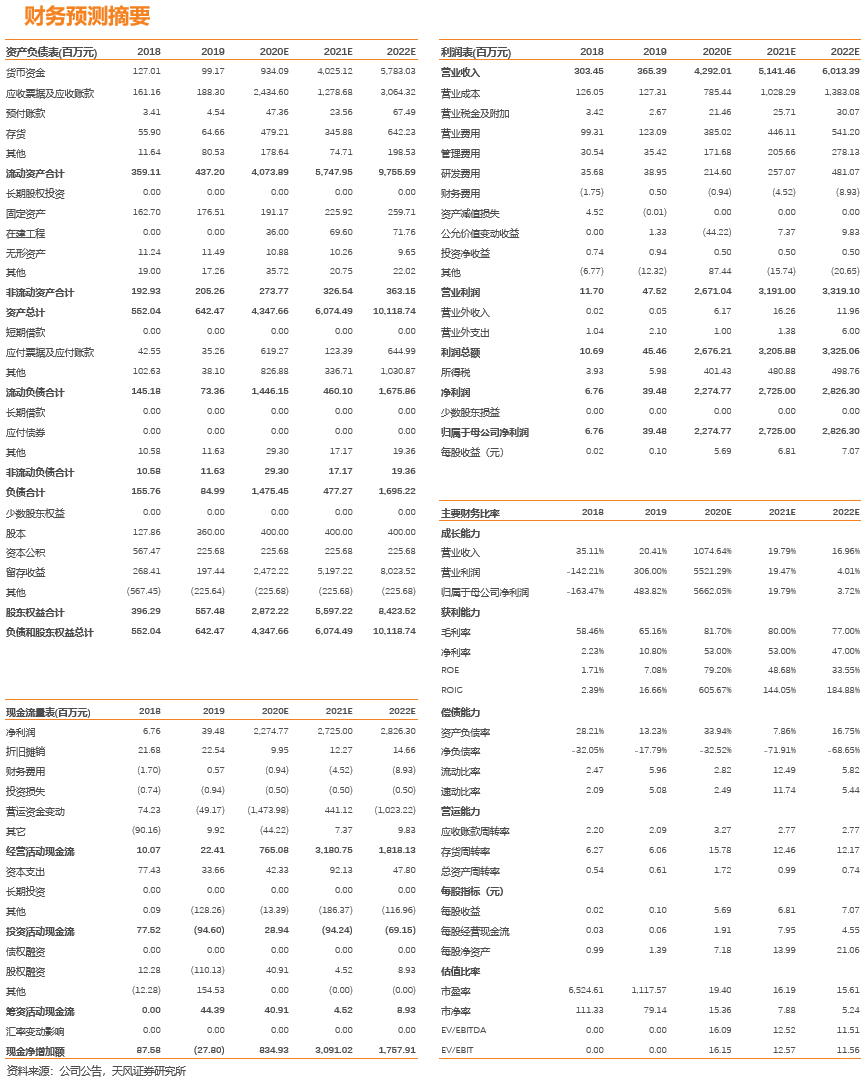

4. 盈利预测与估值分析 4.1. 业绩拆分 我们对公司业绩进行拆分,预计2020-22年公司归母净利润分别为22.75、27.25、28.26亿元,其中新冠核酸检测贡献的利润分别约为22.0/22.0/19.0亿元,常规业务随着装机量的翻倍增长而带来快速的提升,2020-2022年分别为0.75/5.25/9.26亿元。 关键假设如下: ① 公司核酸检测试剂收入在新冠以及自有装机量的快速提升背景下,2021-22年分别实现20%,17%的增长,毛利率保持不变; ②生化诊断试剂、提取试剂2020-2022年分别保持10%、75%的复合增速; ③仪器收入实现15%的复合增速,检测服务实现10%的复合增速。

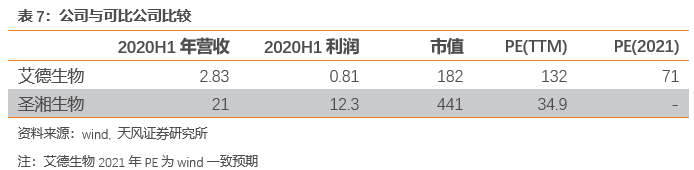

4.2. 估值分析 公司作为国内分子诊断龙头,2020年受益新冠疫情影响,海外核算检测试剂销售实现较大突破,对业绩有明显的拉动,同时上半年,公司装机量实现突破,达到1800台以上,未来相关试剂的销售有望随着公司装机量的快速提升而提升。 我们将公司与目前A股上市公司艾德生物进行比较,艾德生物目前主要聚焦在肿瘤方面分子诊断,与公司业务技术相似。

与艾德生物对比来看,公司的估值目前是洼地。且公司作为国内分子诊断筛查龙头,产品线布局完善,随着新冠的影响,装机量快速提升,后续具有较强增长动力。预计2020-22年公司归母净利润分别为22.75、27.25、28.26亿元,其中新冠核酸检测贡献的利润分别约为22.0/22.0/19.0亿元,2020-2022年分别为0.75/5.25/9.26亿元。 分部进行估值: Ø 预计2021年公司常规试剂业绩为5.25亿,对标艾德生物2021年71倍PE,我们认为公司作为龙头,且科创板上市,常规业务具有较高成长性,给予2021年75倍估值,略高于艾德生物,则2021年对应市值为393.75亿。 Ø 新冠试剂盒的收入境外市场贡献大,预计2021年公司新冠试剂盒业绩贡献为22亿。目前疫情防控已经入常态化,新冠疫情虽有一定的不确定性,但作为有现金流的利润,未来公司可借助新冠检测试剂盒的收入持续研发投入或者其他项目的拓展,因此给予新冠项目10倍PE,则对应220亿市值。 因此,整体来看2021年公司的合理市值为613.75亿。 我们认为2020年疫情除对公司直接的业绩拉动外,对海外市场的开拓以及装机量的提升都有积极的作用。2020-2022年预计归母净利润分别为22.7、27.2、28.3亿元,对应EPS分别为5.7/6.8/7.1元/股,参考可比公司,2021年合理市值为613.75亿,目标价153.44元/股,首次覆盖给予“买入”评级。 5. 风险提示 1. 新冠疫情带来的业绩波动风险:2020 年新型冠状病毒肺炎疫情在全球范围内爆发,公司新型冠状病毒核酸检测试剂等相关产品市场需求量短期内大幅增加,导至公司本年度业绩显著增长。公司业绩大幅增长为新冠疫情所致,具有偶发性,未来业绩存在不可持续和大幅波动的风险。 2. 新冠病毒核酸检测试剂盒产品、核酸检测分析仪产品延续注册风险:公司新型冠状病毒核酸检测试剂盒、核酸检测仪器目前用于新冠病毒核酸检测,未来存在因相关资料不符合要求而不能延续注册或不能用于其他临床项目的风险。 3. 检测仪器主要通过外购风险:目前公司 PCR 仪主要依靠外购,如果不能及时根据 PCR 仪的技术进步推动试剂及样本处理仪器研发更新,或者不能及时发现外购 PCR 仪与公司现有产品和技术的兼容整合问题,将影响公司设计产品与外购仪器的匹配性,进而影响公司产品在客户端的使用体验以及产品的竞争力。 4. 产品市场开拓不及预期风险:公司针对后续市场拓展制定了详细的实施方案,但仍存在市场推广效果不佳,导至公司业务增长不及预期的风险。 5. 技术迭代风险:分子诊断行业技术发展迅速,比如医疗检测机器人以及医疗智能 AI 系统等新领域的出现,对传统的分子诊断行业将带来一定的革新,如果同行业公司在技术研究方面率先实现重大突破,将可能使公司产品和技术面临被替代的风险。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号