必看!IVD等医械细分领域国产替代进程全盘点!机会何在?

2019-12-16 15:15|

发布者: 面气灵|

查看: 4145|

评论: 0|来源: 中信建投证券研究发展部医药团队

摘要: 国产替代加速器,三方共同驱动 成长的起点来自于广阔的本土市场国内市场空间巨大,企业具有良好的成长空间,医学影像、体外诊断、心血管器械和骨科是其中最大的细分市场领域,不过医学影像、体外诊断、心血管和骨 ...

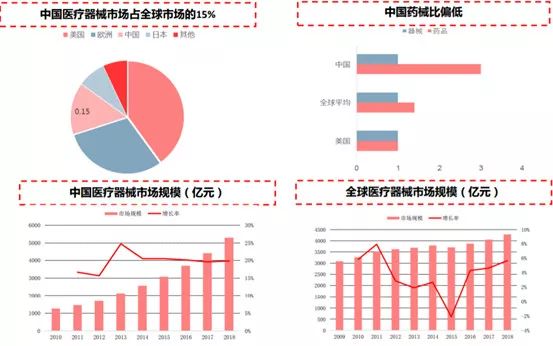

国产替代加速器,三方共同驱动 成长的起点来自于广阔的本土市场 国内市场空间巨大,企业具有良好的成长空间,医学影像、体外诊断、心血管器械和骨科是其中最大的细分市场领域,不过医学影像、体外诊断、心血管和骨科器械中的高端产品均为外国所垄断,而且全国前十大医械巨头均选择了市场空间较大的细分领域为主营方向,综合看来,国内企业成长空间很大,只不过和国外巨头抢占市场有点难。

在替代的过程中,政策方面使了不少劲,中国制造迎来良好的外部环境:

1、器械注册人制度试点范围不断扩大,已经扩展至21个省市,有助于鼓励医械创新、加快器械上市、优化资源配置。

3、分级诊疗制度逐渐完善,中低端国产医疗设备需求增多,国内企业需以价换量。

4、国家推动基层和县级医院提升医疗服务能力,升级为二级和三级医院:● 第一阶段:提升500家县级医院综合能力(2014-2017年)● 第二阶段:全面提升1000家县级医院综合能力(2018-2020年)

5、国家政策鼓励社会办医,民营医院器械需求扩张,利好国产医疗设备。

部分品类已能与进口产品性能比肩,一起来看看他们是哪个!

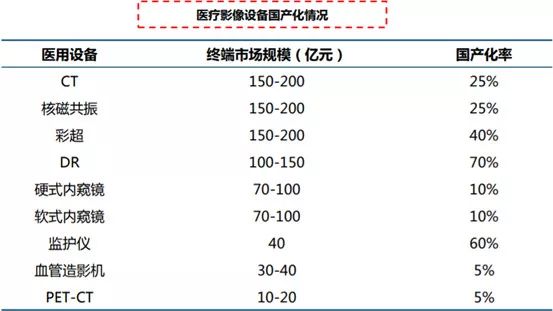

▲ DR、生命监护、彩超等品类已与进口产品性能比肩

▲ 生化最先实现、POCT正在快速替代,化学发光替代空间巨大

▲ DR已基本实现自产,CT、超导核磁及介入类核心部件尚有差距

▲ IVD设备的部分核心零部件依赖进口,多采购自德国、日本厂家

目前化学发光正逐步取代酶联免疫,行业增速近两年预计超过20%,市场规模2018年预计为260亿(出厂端口径)。

化学发光目前已形成“4+4”竞争格局:进口品牌为主,罗氏、雅培、贝克曼、西门子四家合计占比超过80%;国产四大家新产业、安图、迈瑞、迈克2018年合计占比预计在12%。

假设未来3-5年国产化学发光诊断市场规模增长至300亿元(考虑降价因素),国产公司占据50%市场份额,进口替代有5倍空间。

进口替代的难点在于:1)仪器性能;2)产品配套完全度;3)自动化流水线产品的协同

国内POCT快速诊断市场预计市场规模超过40亿元(不含血糖检测),进口品牌较少,主要是美艾利尔、罗氏、生物梅里埃等,国产厂家如万孚、基蛋等营收快速增长。

国产POCT厂家经过多年技术积累,已实现POCT免疫胶体金向免疫荧光技术的升级,目前小型化的POCT化学发光正开始推广,对国产厂家而言,进口替代的难点在于技术,智能化、小型化的POCT仪器将更符合国内临床诊断要求。POCT市场国产占有率预计为50%左右。

综合看来,医械行业国产替代的主战场主要集中在中低端市场,攻占高端市场任重道远,这是一场持久战,不过在政策和技术的加持下,国产替代进程正在稳步推进。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号