前两天看了篇挺有意思的文章《在瑞幸面前,没人敢自称良心》,里面将瑞幸称之为“国货之光、美利坚韭菜收割机”,通篇文风调侃,笑的我肚子疼,笑完后我就在想,为什么我就没碰上这样的企业可以写一写,跨界FMCG不是我的强项啊。事实上只要足够虔诚,真的会有“困了有人递枕头”这种贴心事的,因为就在昨天,素材来了!声明:以下内容纯属基于招股说明书客观数据的个人看法,不针对任何人,如有理解不到位的还请多多指教,若有冒犯还请多多打赏

C轮之后的国内肿瘤NGS公司今年都在纷纷启动IPO,有奔着美股的,也有奔着科创的,还有奔着港股然后被退了的,但这家公司第一个站出来申报的确挺令人意外(其实也不意外,原因自己猜^_^)。那为什么要IPO?如果将IPO视为企业发展的战术工具,一般有三种情况:1. 业务稳定了,上市拿笔钱做增量或打造第二增长曲线

一般在招股说明书(以下简称F1)中都会有对于未来盈利的警告,这家也不例外:We have incurred netlosses historically and we may continue to incur net losses in the near future. 通常这都是例行的谦虚性警告,但仔细看看内容就会发现这家压根就不是谦虚,是正儿八经的警告啊,实在人。

上一篇文章提到艾德的SG&A超过了收入的45%,大概感觉国内其他的肿瘤NGS公司会比艾德高,但没想到这家居然能这么夸张,来张图大家感受下

2017年、2018年和2019年1-9月,这家公司的SG&A(销售与管理费用)与收入的比例从未低于120%,这是亏钱也要送福利的节奏。

鉴于该F1中对于销售费用的说明都是临床检测的营销,如果只看临检的收入,以2019年1-9月为例,临检收入是183,719,000,对应的销售费用是184,549,000,我举个例子大家就明白这是怎么样一种做慈善的精神:家门口菜市场的猪肉卖35一斤,你觉得太贵了,这时候老板说:兄dei别走,这样,我给你36块钱,你买一斤我的猪肉好吧。另外,营销团队有270人,全年收入2.2-2.5亿,运营效率实在是一言难尽。

至于Development services,这个都轮不到考虑费用的事情,连成本都没赚回来好吗。还是以2019年1-9月为例,收入是36,766,000,COGS(产品成本)是43,705,000,负毛利在卖是图啥?这个Dev Service难道就是帮人测序,完了还赔钱吗

另外,据说S司和R司的COGS大概是20-30%,该司这么高的COGS究竟是哪个供应商不地道啊

这就像隔壁超市老板4块钱进的方便面最后3块钱卖给你了啊!

再结合亏损情况和现金流情况,基本可以这么理解:生意是极其不稳定的,称之为花钱买销量一点也不为过。

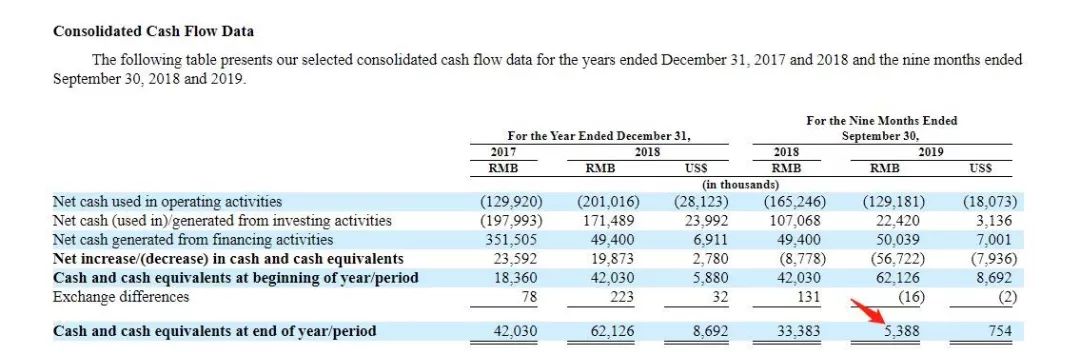

在报告期内(截至2019年9月30日),这家公司的数次融资情况如下:

最后一轮融资是2017年12月29日,然后在整整1年11个月的时间里,没有任何融资,很不幸的是银行也不给贷款。

于是该公司的现金储备在2019年9月30日骤降至不足539万,这是什么概念,不贷款连北京一套像样的学区房都买不起啊!

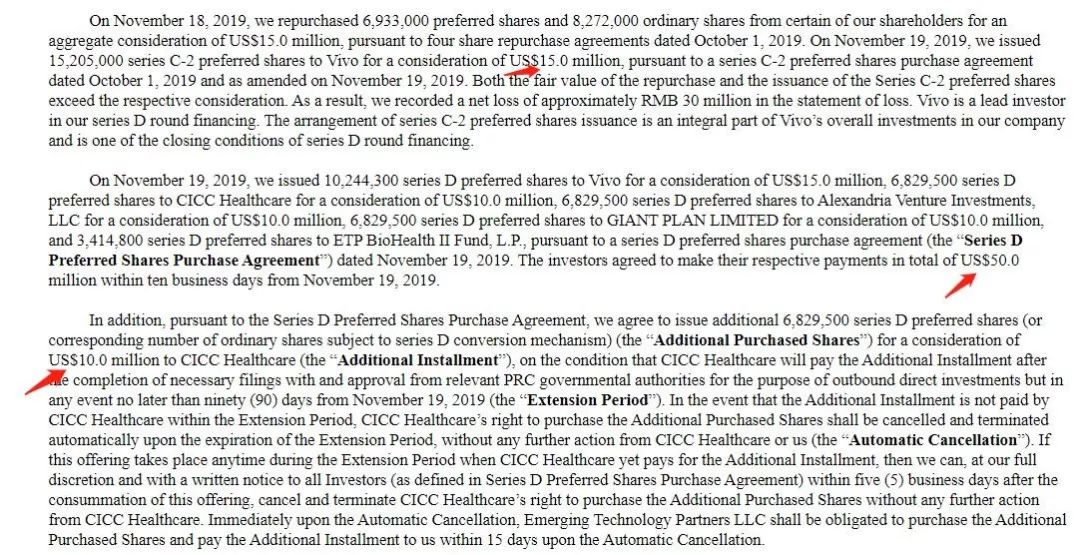

正是因为缺钱到如此,因此当新一轮的融资在2019年11月到来时,宣传的铺天盖地,宣称5亿元(总计7500万美元),应该指的就是下面这个

这里面是有水分的,这5亿其实是C2和D轮的总和,当然之间只隔了一天,而且C2轮的1500万美元并没有进到公司口袋,而是老股东套现了。然后剩下的6000万美元的D轮估值相比C轮明显提升,结合立马申报IPO的动作来看,目的很明显:就是想用D轮价格来力挺IPO估值,从而让C轮投资人赚钱。老股东愿意接受低估值套现,新股东不占这个便宜就不投(第一段最后一句话),一级市场对这家公司可真有信心。而且D轮的投资人还挺有保障的,以IPO定价1.4642美元为标准线,高了低了D轮投资者都是稳赚的,接下来就看二级市场的韭菜了。

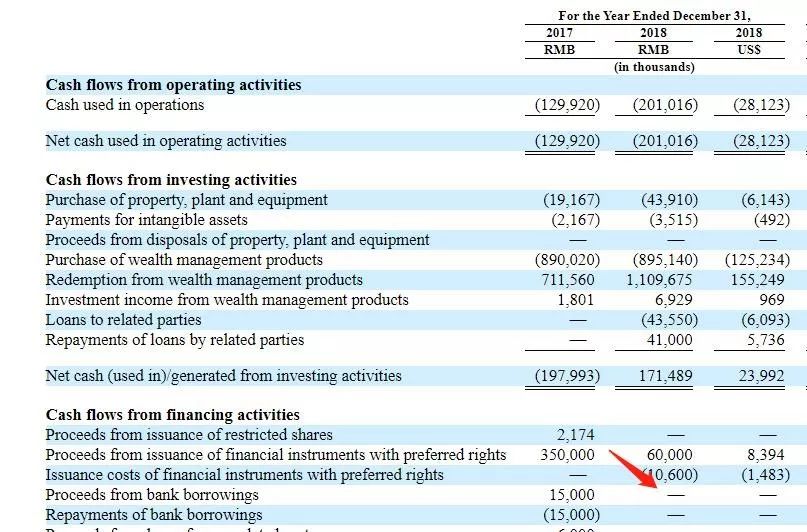

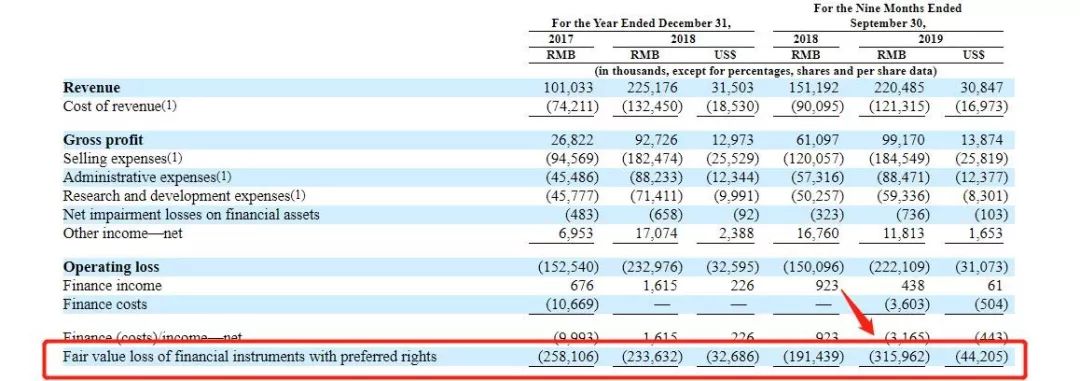

另外仔细看看报表就会发现,对亏损贡献最大的还不是SG&A,而是下面这个

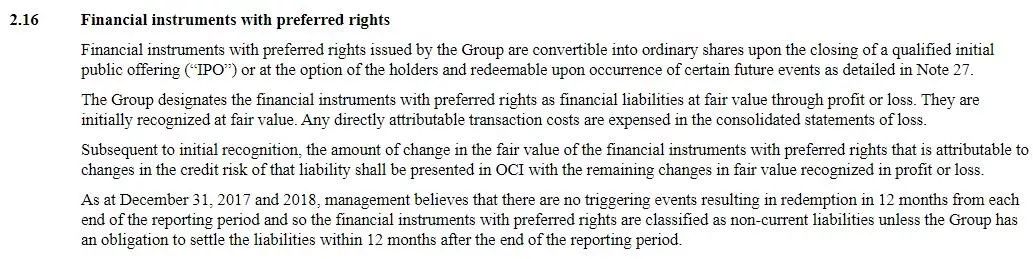

“financial instruments with preferred rights”这是个什么玩意呢?

我请教了某傲娇的财务大牛,他是这么跟我解释的:投资人做决策的时候“怎么退出”是第一考虑,因此最好的方式是公司承诺如果经营不佳,你就把我手上的股票买回去(算借钱),经营的好我就继续当你股东。 因此就产生了一种叫做“可转换可赎回优先股”的又像股权又像债券的奇葩金融工具,以公允价值计量,每当公司估值上涨,上涨的公允价值计入费用,所以这个费用越高反映的是当时没少签这种条款,看来为了从一级市场拿钱,该司从一开始就让了很大一步呐。

那么二级市场试试运气?很难过的是,这个运气似乎也没有很好。 此次公布的融资额度是1亿美金,这个在美股上市是个很小的额度了,一般额度越小投资者越不感兴趣,因为后面流动性会很差,同时因为没有美国知名分析师参与,难以吸引大基金,真的就只能寄希望于美利坚的散户韭菜们足够给力了。

敢于杀敌一千自损一千的都是狠角色,江湖上遇到这种人我都是直接当弟弟。

作为国内肿瘤NGS第一家赴美的公司,上市后的股价走势会受到全行业和相关机构的关注,如何定价就显得很微妙了。根据上文提到的业务情况,看空基本是跑不了的,这不仅会影响一二级市场对于行业的信心,更是会直接影响到资本市场对于后面赴美上市的国内肿瘤NGS公司的态度,我猜这会可能有人已经恨的牙痒痒了。当然,很感谢该司在中国肿瘤NGS行业第一家披露经营情况,其作为IVD模式的坚定玩家之一,这也引出了一个需要行业思考的问题:如此高的营销费用、没有净利润且短期也不会有,IVD模式的盈利点到底在哪里?作为一招险招,能够富贵险中求吗?另外在F1中提到amplicon建库是最适合入院的解决方案,前几天业内两位大佬在票圈围绕capture based还是amplicon based可是没少吵架,看来有人要下场加入哦

战入终章,各显神通,且看群雄厮杀,我们就等着看更精彩的大戏吧

煮编去LB了,这篇排版就凑合看吧 大家周末愉快 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号