心脉医疗:拆分上市样本 心脉医疗是港股微创医疗控股(0853.HK)子公司,作为分拆上市的样本,心脉医疗与间接控股股东间的关联采购、核心技术以及公司治理与独立性等成为交易所问询的重点。 2012年8月,心脉有限设立,定位为微创医疗下属的独立经营主体,开展主动脉及外周血管介入医疗器械业务的研发、生产和销售。此前,这部分业务在微创医疗的全资子公司上海微创内部作为独立业务条线进行管理与运营。 为进一步完善经营的独立性,保证经营资产和业务体系的完整性,心脉医疗进行了业务重组。 2014年10月,心脉医疗以1252.41 万元对价受让上海微创拥有的与主动脉及外周血管介入业务相关的固定资产,并于2016年完成业务切割;2018年8月,股份公司成立,2019年4月11日,心脉医疗开始冲击科创板。 主动脉支架类产品贡献了八成营收 2016 年至 2018 年, 心脉医疗的营业收入分别为1.25亿元、1.65亿元及 2.31亿元,净利润分别为 4111.38 万元、6338.62 万元及 9064.79 万元。 近三年,主动脉支架贡献了大比例营收,心脉医疗营业收入分产品构成情况如下:

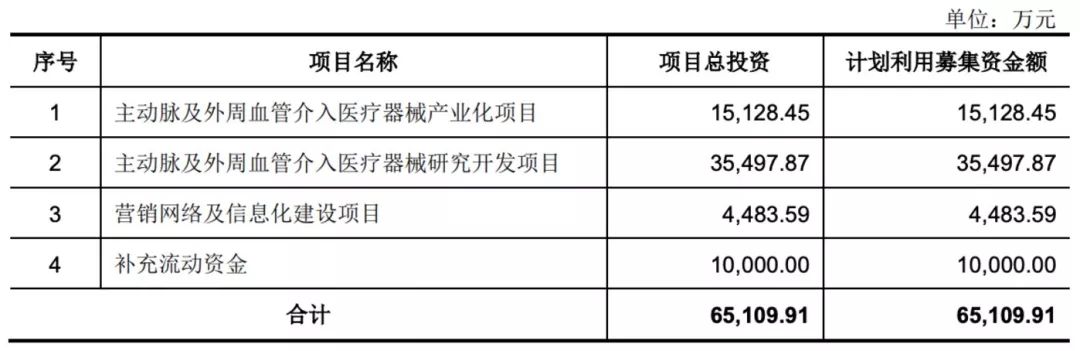

图表来自心脉医疗招股书 在主动脉介入医疗器械领域,心脉医疗的主要产品为为主动脉覆膜支架系统;在外周血管介入医疗器械领域,拥有外周血管支架系统、外周血管球囊扩张导管等产品。 截至 2019年3月31日,心脉医疗拥有已授权的境内外专利86项,其中境内授权专利 61 项(包括发明专利 43 项、实用新型专利16项、外观设计专利2项), 境外授权专利 25项(均为发明专利)。 招股书显示,心脉医疗已有 9 款产品取得了国内医疗器械产品注册证,2 款产品取得了 CE 证书。目前,产品已销售至国内30个省、自治区和直辖市的700多家医院,并出口至南美等地区。 尚未实现国产替代 心脉医疗业务所处的主动脉及外周血管介入医疗器械行业,有不少参与者,跨国医疗器械公司如美敦力、戈尔、库克等。 国内外周血管介入市场基本由美敦力、波士顿科学、科迪斯、巴德、雅培等国际先进企业占据,缺乏有力的国内竞争者,尚未表现出明显的国产替代趋势,心脉医疗招股书中提到,主要原因在于: 一方面,与主动脉疾病相比,外周血管疾病发病的致死率较低,同时我国外周血管疾病的筛查率和就医率较低,导至相关医疗资源配备不足,外周血管介入技术起步较国外晚; 另一方面,国内外周血管介入医疗器械领域尚处于行业发展初期,尚无国内企业形成完整的产品线,而国际先进企业经过多年的临床发展,已经形成较为完整的产品线,整体竞争力较强,国内企业要实现追赶,需要持续研发投入,逐步形成完整的产品线。 根据弗若斯特沙利文公司的相关研究报告,按照产品应用的手术量排名,2018 年心脉医疗在国内主动脉血管介入医疗器械市场份额排名第二,排名第一的公司为美敦力。 研发支出存在资本化风险 因此,在心脉医疗招股书中提到,本次发行募集资金扣除发行费用后,将按照轻重缓急顺序投入几个产业化项目中:

图表来自心脉医疗招股书 针对目前的在研项目计划,心脉医疗预计未来三年的研发投入将超过 2.28 亿元,其中研发投入的费用化金额合计超过 1.45 亿元。 2016年、2017年及 2018年,心脉医疗的开发支出余额为 5153.46 万元、5521.40 万元及 7404.05 万元。 开发支出由在研产品成功完成首例人体临床试验后的研发投入资本化形成,相关研发投入自产品取得注册证后停止资本化,开发支出将转入无形资产,并进行摊销。 如果开发支出资本化形成的无形资产预期不能为企业带来预计的经济利益,将形成减值损失,进而会对公司的业绩产生影响。 声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类 关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号