这期间,其财务是稳定增长的,这背后的关键点就是“并购工具”——丹纳赫精益管理系统(DBS)。 我们今天介绍的就是美国丹纳赫这家公司,它从地产基金,演变到现在的全球体外诊断(IVD)巨头,其思路清晰,目标明确,且用非常坚决的态度推动着IVD业务发展,未来或在该领域和TOP 1罗氏相对抗。 首先,我们先来看一下丹纳赫的成长史。

01从地产信托基金起家,到现在的全球体外诊断(IVD)巨头 从其成长史中可以得知,现在美国工业及医疗设备制造商丹纳赫前身只是一家上市的地产信托投资基金(REITs)而已,而这家基金公司自1975年就没有公告其利润,但是有超过1.3亿美元的税损结转。 1980年,Rales俩兄弟成立了以并购为目的证券集团控股(Equity Group Holdings),随后收购了硕士盾公司和莫霍克橡胶公司。 1983年Rales俩兄弟获得REITs的控股权之后,出售了REITs的地产控股,改名为丹纳赫(Danaher),并将证券集团控股已经收购的两个子公司装入上市公司,通过税收抵免保护制造业的收入。 在2016年未拆分之前,丹纳赫qixia拥有五大业务板块:测试与计量、环境、牙科、生命科学与诊断、工业科技。 为了获得更高的资本市场估值,公司将其仪表和工业业务剥离分拆成新公司Fortive,而将其于2015年收购的世界上最大的生物分离产品研发公司Pall、生命科学与诊断、口腔科、水质及产品标识平台业务整合组建成新的丹纳赫,且现在保持独立上市。 2016年7月完成拆分之后,新的丹纳赫只覆盖四个业务领域(如下图所示):生命科学(Life Sciences),诊断(Diagnostics),牙科(Dental),环境及应用解决方案(Environmental& Applied Solutions)。

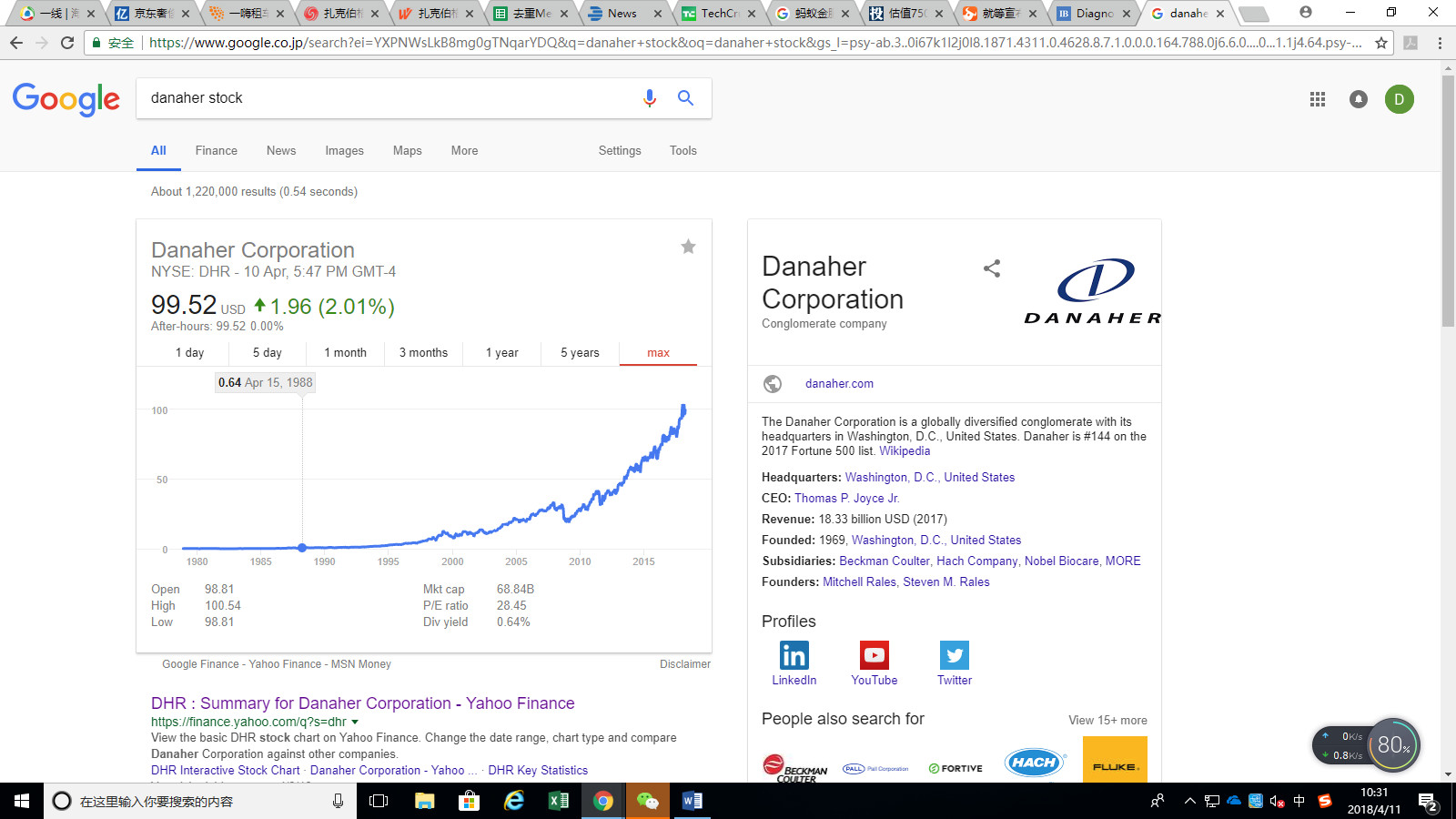

来源:丹纳赫2017年年报 30多年,进行400多起并购,这本质上就是一家“赋能式”投资公司。通过这些不断的并购以及运用精益管理DBS(Danaher Business System,由一系列精益制造方法以及质量提升流程所构成),营业额从1988年的7亿美金增加到2017年的183亿美金,增加了25倍多。现在丹纳赫位列世界五百强第144位,目前总市值已高达682亿美金。

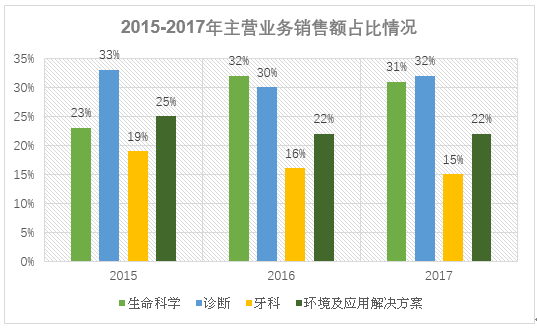

来源:GoogleFinance 日期:2018/04/11 根据2017年年报数据显示,近三年主营销售额占比如下图:

来源:丹纳赫2017年年报

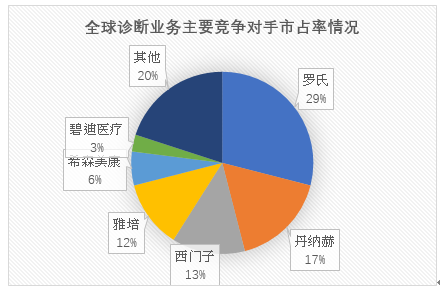

显而易见,牙科和环境及应用解决方案的销售额占比在逐年下滑。然而,生命科学业务从2016年开始突然上升,增幅达62%,且在2016年年销售额占比最大,这主要是因为丹纳赫于2015年8月收购了世界上最大的专注于过滤、分离、纯化技术的跨国公司Pall。IVD业务2016年略微有所下滑,但是17年开始回稳,且年销售额占比最大,这得益于2016年11月丹纳赫收购了美国知名分子诊断公司Cepheid。 在全球IVD领域,丹纳赫主要的竞争对手有瑞士罗氏,美国雅培,德国西门子,法国生物梅里埃,日本希森美康,美国碧迪医疗等,主要竞争对手们最新的市占率如下图所示:

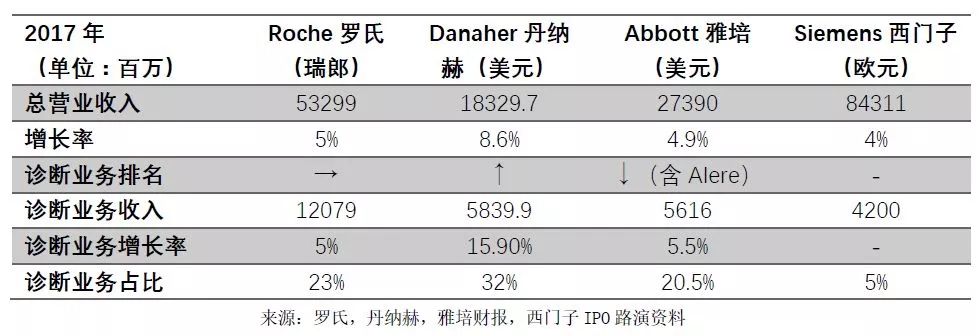

来源:公开信息整理 IVD领域全球TOP4财务数据对比,如下:

从以上数据可以看出,按公司总营收来说,从高到低排名为:西门子,罗氏,雅培(已计入新并购企业Alere Q4数据),丹纳赫。但是按IVD业务来看,罗氏排名第一;丹纳赫增长迅猛,排名第二;雅培虽整合了Alere,但仅纳入Q4数据,仍排名第三;西门子Healthineer排名第四(Healthineer已经于今年3月16日在法兰克福独立上市)。 02 IVD全球市场规模逐年递增,丹纳赫早布局IVD 那么IVD到底是什么呢?按定义来说,体外诊断是指从身上采集人体样本(比如血液、体液、组织等),进行检测从而获取临床诊断信息,进而判断疾病或机体功能。IVD种类繁多,目前主流的IVD方式有4种:生化诊断(Clinical chem),免疫诊断(Immunoassay),分子诊断(Moleculardiagnosis)以及即时诊断POCT(Pointof care testing,又称床旁检测)。除此之外,还有尿液诊断、凝血类诊断、组织诊断、血液学、和流式细胞诊断等。 那么体外诊断对于我们来说很陌生吗?不是的。 如去医院体检,做血常规,尿常规、肝功能、肾功能等检查项目时,应用的就是通过利用各种生物化学反应测定酶类、糖类、等生化指标所进行的生化诊断。

血常规检查 当去做肝炎、性病、肿瘤、代谢、孕检等检查时,是利用抗原-抗体特异性免疫反应来检测,此时应用的是免疫诊断。

肝炎检查 当去做传染病、性病、艾滋病、肿瘤等筛检,遗传的基因检测、药物治疗监测等时,是利用分子生物学技术检测特定生物标志物,如特定核酸序列或蛋白质分子,这就是应用了分子诊断。

基因检测 POCT最常见的应用就是便携式血糖仪了。

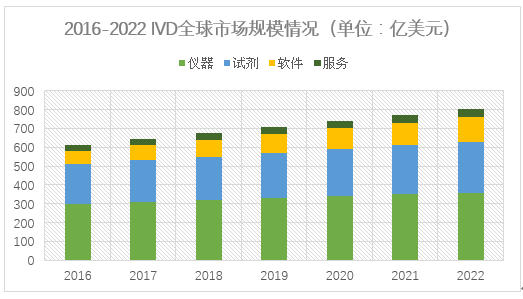

便携式血糖仪 全球医疗决策中约有三分之二是依据诊断做出,且80%以上的诊断,属于体外诊断范畴。根据Boston Biomedical Consultants,inc的预计,全球体外诊断市场2019年将达到689亿美元,2020年全球医疗器械市场将达4775亿美元,而IVD销售额有望达到美元800亿美元(占13%)。 北美地区仍然是全球最大的市场,而亚太市场增速最快。特别是在中国的带动下,亚太地区(日本除外)增长最多,达14%,印度也实现了两位数增长, 仅次于中国。中国市场增速超过15%,本土生产商也是在持续发力。

来源:AmeriResearch 可以看出,全球IVD市场规模正在逐步递增,然而丹纳赫其实早在2014年就已经通过并购开始布局IVD业务了。 03 丹纳赫IVD布局之路 丹纳赫作为实业界的并购整合之王,丹纳赫自身不做任何产品,几乎所有的业务都是通过并购获得的。 丹纳赫最早于2004年收购丹麦免疫诊断公司Radiometer的血气业务建立了IVD业务。 2011 年以 69 亿美元收购了国际诊断巨头Beckman Coulter,较当时收盘价溢价约45%。而在公司收购Beckman Coulter之前,BeckmanCoulter于 2009 年收购了Olympus的IVD业务,获得了全球顶尖的生化分析仪及内窥镜等产品线。有意思的是,医疗器械商PerkinElmer也参与了BeckmanCoulter的竞购,但以25美分的劣势错失Beckman Coulter。 值得一提的是,丹纳赫通过收购Beckman Coulter进入了中国体外诊断市场,Beckman Coulter是第一个进入中国的外资IVD公司,也是第一个在中国建设工厂的IVD公司,虽然当时工厂规模并不大。 2015 年,丹纳赫以138亿美元收购世界最大的生物过滤、分离、纯化技术及产品研制公司Pall,这也是丹纳赫有史以来最大金额的一笔并购交易。 2016年丹纳赫以40亿美元的现金收购分子诊断公司Cepheid,这是一家开发、生产和销售分子系统及检测,包括自动的GeneXpert平台,它实现了院内感染、传染病以及肿瘤学方面的基因检测。 在短短十余年里成长为覆盖生化诊断、免疫诊断、血液诊断、分子诊断、实验室自动化等多个领域的巨头。自从 2011 年发起 109 亿美元的两桩并购后,IVD业务营收规模持续增长。2017年的整体营收为 183 亿美元,同比增长 8.6%,特别是IVD业务在2017 年异军突起,在丹纳赫的所有业务中表现最为显眼。 以下是丹纳赫在IVD业务领域的并购事件盘点:

通过以上盘点可以看出,最新的两笔并购标的均是属于高价值耗材公司。 其实IVD行业包括仪器和耗材(包含试剂)。根据17年年报显示,生命科学和诊断业务的收入大部分来自于耗材而非仪器设备,这和其他三个巨头一样。2017年生命科学业务收入中耗材占60%,诊断业务中耗材占高达85%(如下图)。由此可以看出,耗材在诊断业务中的重要性。

来源:Danaher annual report 2017 相较于2016年,丹纳赫2017年诊断业务增长迅速,这主要是因为中国和其他高速增长市场对尿液分析和免疫耗材产品的强劲需求所驱动的。 从丹纳赫的并购动作来看,丹纳赫对于IVD领域的仪器和耗材是同时看重的,这和其他三家外资巨头罗氏、雅培和西门子也是一样的策略,但是国内体外诊断公司还是缺少了在体外诊断仪器方面的研发能力。 04 丹纳赫的并购关键“工具”—通过DBS进行投后管理 自上世纪八十年代开始每年以10家到15家的速度进行并购,基本上每个月收购一家公司。丹纳赫至今已经收购400多家公司,营收仍能逐年稳定上升,这绝对不是玩家眼中单纯地靠并购成长的公司,丹纳赫并购后的整合逻辑是非常系统和清晰。 一方面,丹纳赫会以DBS匹配度作为标准,来确定合适的行业以及收购标的。 在完成一项并购交易前,丹纳赫经常会参观标的企业的工厂,以确定流程优化以及利润提升的潜力。丹纳赫会通过制作流程图以及运用持续改善技术(kaizen)来提升生产的各个方面: 不同环节的产品流动方式,部件管理,甚至包括工人的工具使用方法。 2005年1月,丹纳赫公司收购Radiometer。对方公司的CEO提到,丹纳赫公司与其他买家最大的区别是丹纳赫公司不仅看那些报表的数字,还有两位高管在工厂里考察了3个小时,以此来了解公司在"精益生产"方面到底有多大的潜力。 丹纳赫集团在1995年到2011年之间完成了31项交易(占市值的72%),几乎全是能力运用型交易,该公司将自身的能力体系应用到新的或类似的产品及服务领域。丹纳赫借助并购将股价提升了15倍,业绩表现远远超出了标普500强企业和许多竞争对手。

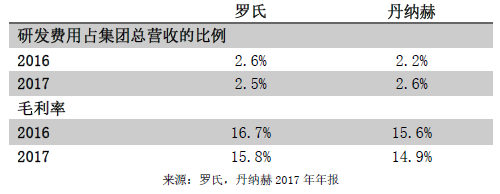

DBS投后精益管理系统策略 另一方面,丹纳赫并购的企业必是利基市场的隐形冠军,同时所投企业管理上存在改善空间或者发展遇到瓶颈,未来可以其通过精益管理DBS加以改善,以及借助丹纳赫平台的渠道和资金实力,使得收购的企业获得更大的发展空间。 除此之外,被收购企业要有丰富的运营经验和企业家精神,收购后会尽可能保留原来的管理层和团队,只在财务、管理、技术系统等层面上进行融合。选择企业的时候,还要考虑和现有平台内主要公司业务互补,有协同效应,以及一定的行业周期互补。 丹纳赫公司的精益管理能力(DBS)在西方企业中排名第一,全球排名第二,仅次于日本的丰田汽车。一位分析师在1997年评论说,"丹纳赫公司内部和并购共同成长,这是一个非常好的平衡。" 通过DBS的管理系统,丹纳赫的每一次收购都给其带来超过40%的增长率,特别是2016年将诊断业务从原本的生命科学和诊断业务中独立出来,17年诊断业务增幅甚至达15%,更加显示了对IVD领域的野心。 04 研发占比已和罗氏持平,亚洲IVD市场需求强劲 其实IVD是典型的技术驱动型行业,虽然行业天花板高,但技术迭代快。因此,判断哪家公司未来发展潜力大,必须要看它的技术方向是否先进,以及研发投入是否足够。 以下是2016-2017年罗氏,丹纳赫在IVD业务领域的研发费用占比和毛利率数据:

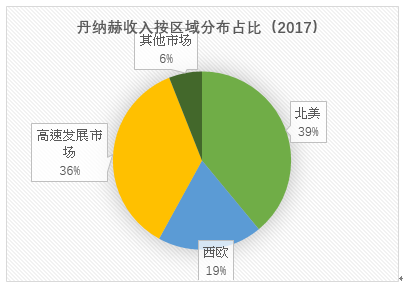

可以看出,丹纳赫在IVD领域的研发费用占比也相当可观,在逐年增加,基本上和罗氏持平。罗氏在IVD行业的TOP1是以自主创新为驱动力,而丹纳赫主要是通过并购IVD技术随后投入研发为主。这也可以理解了在IVD行业中,目前罗氏的毛利率是最高的,丹纳赫次之。 有意思的是,在罗氏和丹纳赫的财报中也均提到中国及亚洲地区对IVD业务的强劲需求。丹纳赫表示其IVD业务在高速发展市场(包括中国和亚洲地区)的收入占36%,北美占39%,欧洲占19%。罗氏也表示了亚洲地区对IVD业务的强劲需求,跟去年相比,亚洲地区的诊断业务增长量超过了15%,特别是中国增长了21%,欧洲增长了2%,拉美增长10%,北美地区保持不变。

来源:丹纳赫2017年年报 由巨头们的业绩表现,可以获知,国内的IVD市场是相当可观的。2017年,我国IVD的市场规模已经有约516亿,预计2019年,这一市场规模将达到 723亿,三年复合增长率高达18.7%。这样的行业增长率,在国内各行业中其实是屈指可数。 05 结语 对于丹纳赫来说,通过一系列并购+DBS式投后整合来拓展业务,这是他们的独门绝技。 在品牌运作上,丹纳赫对被收购的公司比较温和,维持品牌的独立性,这点和其余三巨头不一样。但在内部运营上的整合和管控方面,绝对是超一流的。当年收购Beckman时,就是撤出了Beckman的所有高管层,由丹纳赫的高管全面接管,随后立即启用他们的精益管理“DBS流程”,重新改造以往的业务流程,精兵简政,节省大笔费用,大幅提升利润水平。 目标明确,思路清晰的丹纳赫,用坚决果断的态度推动着IVD业务的发展,未来在IVD领域或将和现在在IVD领域排名第一的罗氏进行对抗。2015年丹纳赫以138亿美金收购医疗设备公司Pall,丹纳赫有史以来最大金额的一笔并购交易,在2016年公司拆分之后,Pall继留在新的丹纳赫qixia发展。这也告诉我们,丹纳赫将更加重视医疗板块,尤其是有耗材的业务如IVD。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号