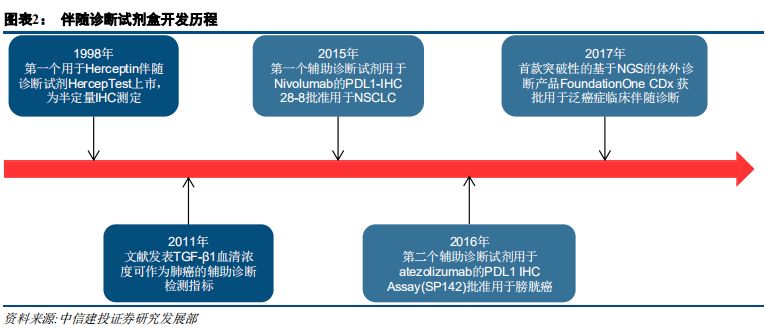

| 摘要 伴随诊断市场处于起步阶段,增长迅速、持续扩容 伴随诊断是一种诊断测试,用作治疗药物的伴随,以确定治疗药物对特定人的适用性,可前瞻性地帮助预测可能的应答或严重毒性。2017年,全球伴随诊断市场规模为26.1亿美元,预计2016年到2022年的年复合增长率将达到22.78%,2017年,国内市场规模约15亿元,预计2020年将达到5.33亿美元,预计2012年到2020年年复合增长率为28%。当前伴随诊断市场处于起步阶段,增长迅速,预计未来随着新肿瘤突变发现、靶向药研发加速及新生物标志物的发现,市场将持续扩容。 治疗理念、监管政策、医保覆盖驱动欧美伴随诊断快速发展 欧美伴随诊断行业发展与治疗理念、审批政策和医保覆盖息息相关。美国引领精准医疗创新,治疗理念、审批政策全面领先,欧洲呈现追随趋势。精准医疗的快速发展、监管和指引的完善、医保覆盖增强,成为欧美伴随诊断快速发展的三大驱动因素。 伴随诊断欧美方法学趋势:PCR仍是主流,NGS后起之秀 从技术类型划分看,PCR仍为主流,占据约30%的市场份额,NGS占据约12%的市场份额。考虑到基于NGS的伴随诊断产品已纳入美国CMS报销范围,后续商保覆盖有望逐步加强,市场份额有望扩大。 共同研发需求决定,伴随诊断厂商与药企深度合作 靶向药和伴随诊断共同研发的需求,决定研发制药公司评估四种不同的获得伴随诊断试剂的方法:伴随诊断试剂的内部开发、与已建立的诊断公司合作、收购诊断公司和前三个方法的混合策略。以及随着合作的深入,伴随诊断+CRO的模式正在兴起。 投资思路 我们认为,伴随诊断投资应从产品和渠道两维度筛选投资标的,推荐艾德生物,关注华大基因、北陆药业。艾德生物拥有领先的测序技术,同时布局液体活检和高通量测序领域,预计2018-2020年EPS分别为0.88元、1.01元、1.42元,同比增长34.6%、15%和40%,当前股价对应2018-2020市盈率分别为55、48和34倍,增持评级。 风险分析 医保控费背景下,伴随诊断定价趋势下行超预期;伴随诊断上游设备及材料供应商涨价超预期;产品研发及商业化进度不达预期。伴随诊断行业概览 伴随诊断:精准医疗伴侣,与靶向药/免疫药相伴相生 伴随诊断(Companion Diagnostics)是一种诊断测试,用作治疗药物的伴随,以确定治疗药物对特定人的适用性。 一般来说,伴随诊断是与药物共同研发的,根据受试者生物学特征,帮助选择或排除患者,使用该特定药物进行治疗试验。伴随诊断基于伴随生物标志物,可前瞻性地帮助预测可能的应答或严重毒性。伴随诊断的说明书一般需要说明与之对应的一个或多个治疗药物,以乳腺癌治疗药物赫赛汀(Herceptin)为例,其伴随诊断生物标志物为HER2,20%-30%乳腺癌患者有HER2过表达,可作为乳腺癌治疗预后因子之一,赫赛汀是HER2单抗,用于治疗HER2过表达患者,总生存期长达25.1个月(vs 20.3个月),因此,经诊断具有HER2过表达的患者使用赫赛汀有更佳疗效,目前美国已有6个Herceptin伴随诊断产品。 从适应症划分,伴随诊断市场可细分为肿瘤、心血管疾病、中枢神经系统、炎症及病毒感染。其中,肿瘤伴随诊断市场最大。从技术层面划分,伴随诊断市场可细分为免疫组化和分子诊断。其中,分子诊断将成为增长最快、市场份额最高,又可以分为PCR、原位杂交和新一代测序。 伴随诊断行业起源于靶向药的诊断需求 目前已开发了多种伴随诊断试剂盒用于各类癌症生物标志物的检测,该细分市场的主要驱动力是靶向性药物研发的增长,需要相应的伴随诊断试剂盒的开发。

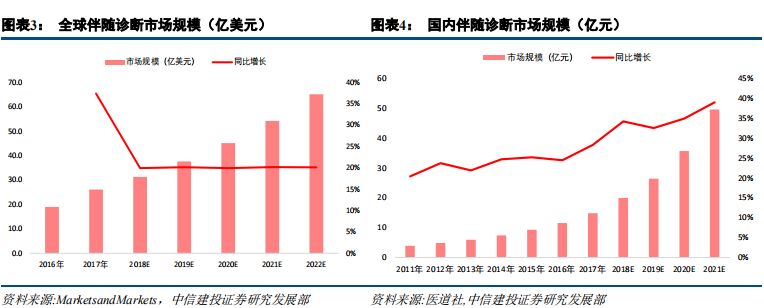

全球及国内市场:处于起步阶段,快速增长 据 Markets and Markets 数据,2017年,全球伴随诊断市场规模为26.1亿美元,预计2018-2022年将达到31.3亿、37.6亿、45.1亿、54.2亿、65.1亿美元,2016年到2022年的年复合增长率将达到22.78%,显着高于全球IVD整体行业6%的增长速度。作为体外诊断市场发展最快的细分领域之一,伴随诊断在体外诊断市场的份额逐渐增大,伴随诊断占体外诊断市场占比由2010年的2.9%增长至2021年的14%。 2017年,国内市场规模约15亿元,预计2020年将达到5.33亿美元。2012年到2020年年复合增长率为28%,增速不仅高于全球水平,也显着高于国内IVD行业约15%的增速。 当前伴随诊断市场处于起步阶段,增长迅速,预计未来随着新肿瘤突变发现、靶向药研发加速及新生物标志物的发现,市场将持续扩容。

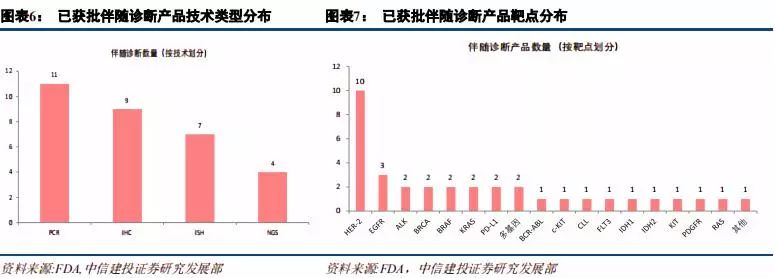

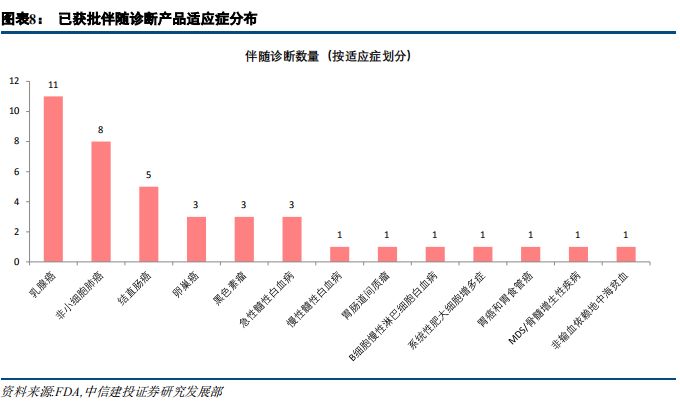

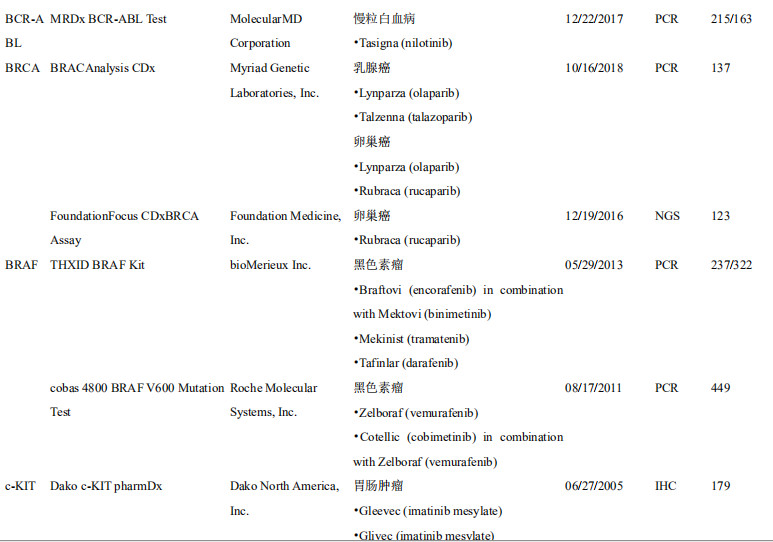

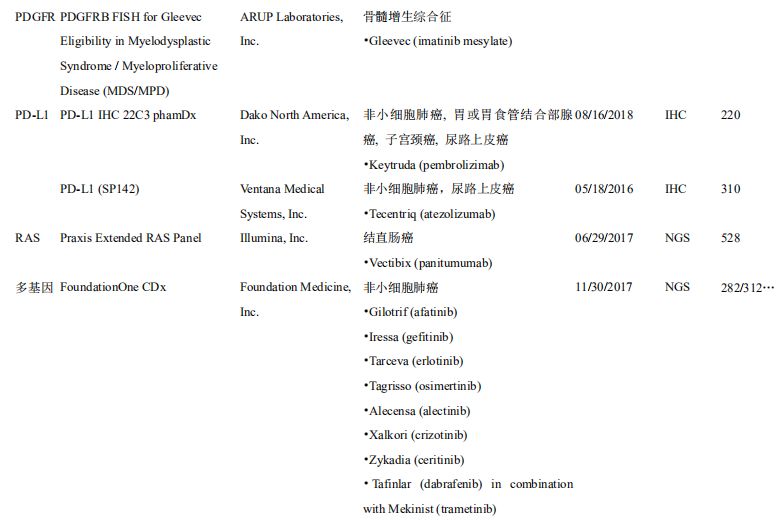

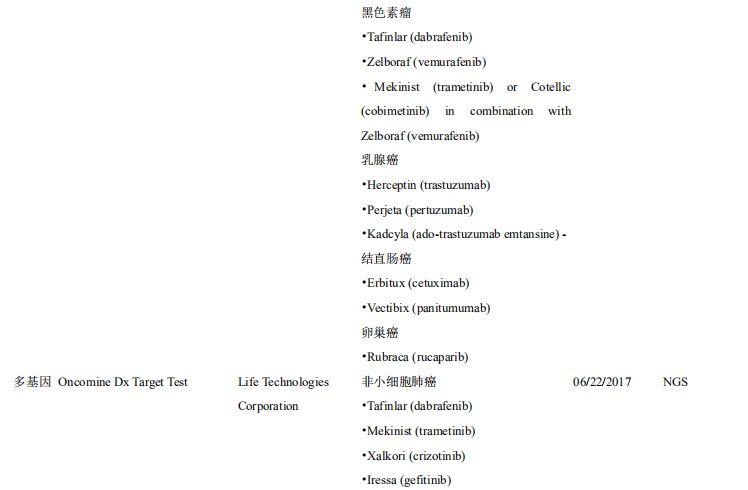

他山之石:行业发展的三大基石 欧美伴随诊断行业发展与治疗理念、审批政策和医保覆盖息息相关。美国引领精准医疗创新,治疗理念亦最先切换至个体化诊疗,审批政策上采取治疗药物与其伴随诊断同步审评,药审和器审合作审批的形式。欧洲在精准医疗领域呈现追随趋势,但历史原因其药品审评与诊断审评分由两个部门负责,协同性有待整合。从医保覆盖看,2018年美国CMS已确定覆盖NGS伴随诊断,欧洲各国则有差异化政策,其中法国医保覆盖最全面,英国和意大利覆盖较少。 截至2018年12月,FDA批准的伴随诊断产品一共有35个。从靶点分布看,HER2伴随诊断是首个伴随诊断产品,且数量最多,达到10个,其次是EGFR、ALK等常见肺癌伴随诊断,从适应症来看,乳腺癌和非小细胞肺癌是主要适应症,对应伴随诊断数量分别是11个、8个,从技术分类看,PCR和IHC仍是主流技术,近三年NGS产品发展较快,2016年首个NGS伴随诊断产品上市,截至2018年12月,已有4个产品获得FDA批准。

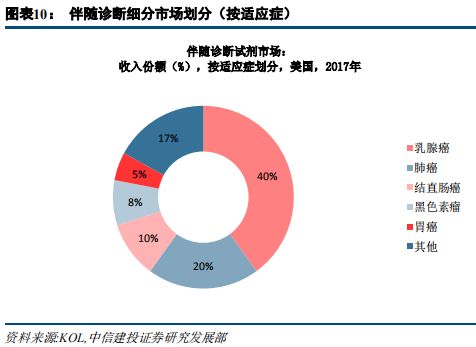

乳腺癌和肺癌是主要适应症,与靶向治疗成熟程度和患者人群高度相关 乳腺癌和肺癌是主要适应症,与靶向治疗成熟程度和患者人群高度相关。根据KOL Opinions的调查,乳腺癌应用占伴随诊断应用的约40%,是最大的应用场景,其次是肺癌约占20%,结直肠癌约10%,胃癌约5%,黑色素瘤8%。伴随诊断市场与靶向药的普及率及患病人数高度相关,其中美国乳腺癌新发患者超26万人,适应症有两大成熟靶点,分别为HER-2和BRCA,其中BRCA基因检测已被多个主流保险公司覆盖,HER-2突变概率在20%-30%,该靶点有两大明星药品Herceptin和Perjeta,突变率高、药品疗效好,患者检测意愿较高。美国新发肺癌患者超22万人,其中约85%为非小细胞肺癌,该适应症有多个成熟靶点,如EGFR、ALK、ROS-1等,靶向治疗普及率高。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号