年报分析小结: 1.科研服务类业务没有太大的想像空间,但目前维持基因公司们的现金流仍是重要的。 2.靠生育健康类业务做好现金流就可以了,不要指望这类业务还会带来多大的成长空间,反而开始进入利润降低、市场集中的阶断,华大基因有成本和规模优势。 3.除生育外,肿瘤(遗传肿瘤基因检测、肿瘤易感基因检测,肿瘤用药基因检测,肿瘤早期筛查)将是未来主流方向。肿瘤基因检测外面小而专的企业成长更迅速。华大基因有平台、资金、渠道优势,但公开的研发投入(项目、资金、团队)上,没有看到在肿瘤上发力。 4.2017年度,管理层酬薪翻倍。员工年终奖慷慨,可能都计入研发费用了,报表里研发投入增长得理性看待。 丑媳妇怕见公婆,市场上历来对年报发布的时机是有规律总结的,能拖到4月底跟一季报的时间才发年报的企业,就怕是大伙所说的丑媳妇啊。 当初一看年报预告的时间就一惊,不过想着华大这上市第一年做财报可能技术上存在些困难,需要多点时间编制也为偿不可。现在年报、一季报也发出来了,果然,没有达到市场对龙头次新的预期啊。 年报发布不久,华大官方自己就搞了一版一图读懂年报,应该是给员工自己看的,很多员工在朋友圈里表示到——这是一份能让人看得懂的年报!

这年头没有大企业不讲情怀的,把情怀一类的软实力先去掉,我们看到要点。

关于主营业务想了解一家企业的业务,如果对业务完全陌生的,怎么搞?easy, 找几家主业一样,相互竞争的上市企业对比来看,是最好的切入点。 那676(代指上市公司SZ300676)的对标公司是谁呢?绝大多数不了解行业的人肯定会找错!炮哥直接告诉你答案吧,以主营业务对标就是贝瑞基因(SZ000710)。 实际上就两类主营业务,以676的口径就是生育健康和科研服务类(基础科研、复杂疾病、药物研发)。为什么这么分呢? 基因组研究和测序技术衍生来的第一个重要商业应用市场,就是无创产前检测,并围绕着由此开发一系列产品,可以看他们报表里头各种眼花缭乱的包装,都是基于相同技术原理,不同成本构建、不同市场渠道而成的,因此目前就以此为主进行探讨,其它未来的应用市场属于马前炮们赌明天、谈成长的话题,这里没时间展开。 生育健康类(也包括医学检测服务)是实实在在的产品,资质、技术、渠道等等最终都可以按成本利润角度进行分析其优势。其余都算科研服务,靠卖服务拼口碑,这个服务要从技术、质量等角度来看其优势,除了测序平台,成本外,目前重要的就是服务技术团队,说白了最后都要发文章,人的影响因素就很大。676是国内最早做科研服务的,又有平台的积累,自然从商业横向来看,质量、口碑、品牌就比其它强,但细分垂直的服务,因在上市前各方向核心团队出走,在外面搞各自己擅长的方向抢占市场,本身总体增量空间不大的情况下,676能保持就不错了。因为背靠基因库、研究院,人才培育、引进还是不成问题,但那些人是不会适应搞商业服务的,把科研工作者都重新训练去实现理解服务、满意度、质量控制是比较难的。 科研服务类,从纯商业化来看是个鸡肋,不过实际上以华大集团的战略,肯定是少不了,尽最大力发挥其效益价值就行。为什么这么讲呢? 以前购置的测序仪要喂通量,才好收回成本;自产的测序仪要推也要有下游市场占有才好推呀;假如科服市场完全放弃,到时集团的自产机器让别人用,illumina就绕不过去,如果能做到让出去的一众华小使用自产的机器测序成本比illumina低很多,这科服市场,676争不争倒是关系都不大。 但最大的问题是,如果在测序成本优势没成形前,让illumina把华小们扶持起来,抢了自家测序仪打通产业链上游的机会,那就可怕了! 看看这两年illumina在医学检测上的发力就知道了!当然,在科研服务上他们也早已扶持起诺禾等了,集团的机器目前从发布的情况看,在人相关的的应用上应该已经不用惧怕illumina了,各种认证搞好后,也就好推了!但在其它物种上还是难的,目前搞了个地球几十万种基因测序计划,对用国产机器是好事情,这项目虽然不是盈利目标,但把国家,机构投的经费,吸到国产测序平台上,是好事,这类科研合作就得多多开展!所以科研服务不能丢,还要占住,占住合作渠道。加之搞情怀项目,合作渠道更是必不可少的。但还会不会发力,能不能发力咱也就说不了了,以后慢慢看吧。 把复杂疾病、药物研发也是当服务类来看,因为客户、运营等不同,676在业内已经做得精细化了,另外业务核算、运营也相对独立成规模。710则没有单例这两个,是因为710还没有积累到成单独稳定的业务,跟676同质的科研类服务,诺禾是最大的竞争对手,710体量还算不上是最大对手;但710的医学检测是676最大的竞争者。因为诺禾没上市,无法公开比较,但上不上市不影响它赚钱。 所以科服类就此打住,这些业务并没有太大的想像空间,但维持基因公司们的现金流是重要的,知道这点就已经够了,一天被这上面的小消息左右的那是浪费生命了,可以说市场对基因相关公司,都是按成长性公司来看的,跟医药类公司完全不同,但成长性将在哪里出现,要有专业能力才能挖掘!科服这个可不像药明康德那种CRO服务有空间啊! 之前大伙都看好的基因检测就是生育健康类,那会从无到有嘛,而现在差不多了。这两年普及很快,得感谢汪老板,有情怀啊,不以纯商业利益为重。为国人家庭是贡献很大的,这10年上下正是新中国人口第二波婴儿潮为人父母之时,这商业是利国利民的。 很多朋友动不动就被医院告知要去做羊水刺穿,一家人急得下窜下跳,炮哥也都统统建议先做华大的无创产前检测,价格能接受,比血清准确,比刺穿安全! 当然,回到商业上来看,还是要理性的,这个市场大家现在也都分割得差不多了。那下面的事情无非就是谁有成本优势了,这里不谈技术,因为这个技术当然有改进的空间,但综合进渠道、运营等最后都以成本角度看就行。谁有成本优势,就抢其它人的饭碗好了!从以后的新生儿增长率来看,这个市场基本也就差不多了,后来者没什么戏了。这个业务就不再是一个成长性的东西了,而慢慢要走向集中。可以断言,其它也搞生育业务的,后面日子就越来越难受了。而676靠这个业务做好现金流就可以了,不要指望这些业务会给成长狗们带来多大刺激! 那未来在哪呢?不知道。 业内人目前可以看到的就是肿瘤了!会有越来越多的人得肿瘤,并在上面花掉不少钱,这已经是个共识了,而基因对肿瘤治疗的影响也越来越大,还先不用说等待肿瘤与基因的关系的更深入的科研突破,就去年到现在,一个免疫冶疗药的极大突破,就把基因检测应用普及向前推进了不少!当然,最有想像空间提基因检测做肿瘤早期筛查,这个的机遇在于人工智能的发展和大数据的积累! 说来说去,基因巨头们要努力搞研发啊!重要的事情说三遍:研发,研发,研发!方向要对,手段也要对!

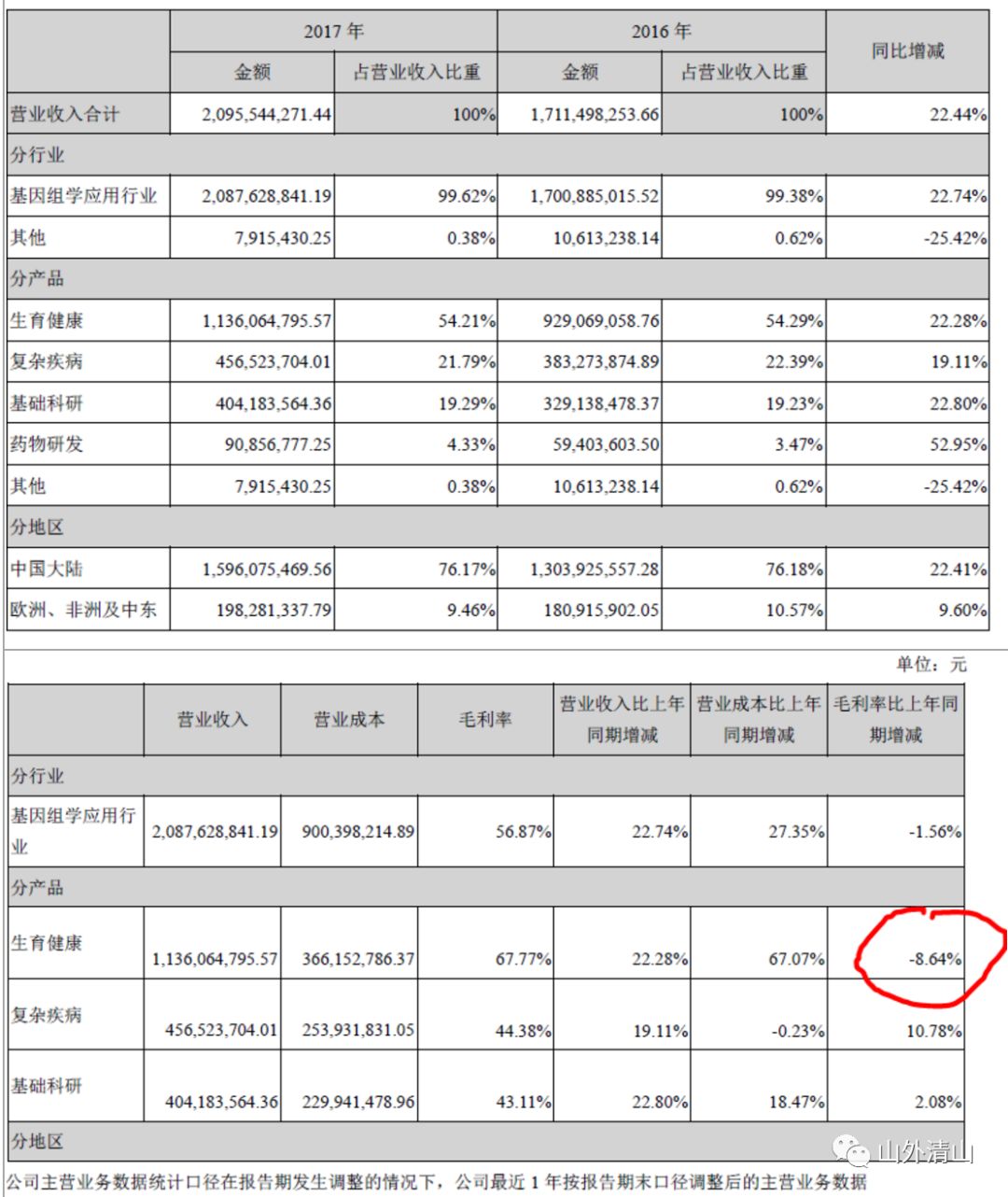

那手上谁最有钱谁?谁可能更早地进行研发?676因为背靠基因库,研究院,还有集团qixia的测序仪,基因相关乃至之外的研究领域之广,相对规模之大,国内其它是望其项背的,虽然整体上跟国际比深入程度还是有差距。 这也是投资人都把676作为基因龙头最重要的出发点,其股价上的溢价就说明了问题。但看财报的人都知道,676里的资产里可不包括自产测序仪、研究院、还有农业版块的,搞不好,那些个汪老板会各自上市呢。纯从资产及相关估值看676泡沫很大啊,但创业版嘛都这一个德性! 纯说676的研发跟集团没关系,那也是不可能的,上市时从研究院2个亿技术转移就知道了。 所以估值分析难,无论从什么角度去看都是一个复杂的问题,跟人生差不多。只有大妈、大爷们那种一把梭是最简单的。 扯了太多,回到报表大概看看,676的营业收入量是增加了,但占比基本没有变化,跟16年的是一样的。

而生育健康毛利下降了8%,没什么奇怪的,按市场规律就是这样走的,毛利下降,拼占有率啊。我们就继续看看今年上半年能否保持住这个营收规模就行了,无论它用什么方法,不必操心,那是管理层的问题。 其它几个不用太在意,因为服务类报表可调的空间比较大。别惦记着这里会不会出来什么让人惊喜的东西,除肿瘤外,给药厂打工,还是跟医学机构合作研究疾病,在基因测序技术的基础上,都不会出来什么大规模商业化产品的可能。未来业绩保持总量就好! 研发费用波动之谜:研发费用下滑? 676自己的年报解说里除情怀之外,就是谈研发投入了。这块因为没法跟其它公司比了,机构们也就形而上学地去分析了!

CFO给的解释也很讨巧,还搞了一个形而上学的周期论调,根本没回答问题的本质!除了从总量看投入,还要看其投入到哪里!翻了下报表中的研发项目(32页),业外人估计没人看得懂,老炮一看,怎么说呢,没有什么惊喜,这研发投入的钱是怎么花的,成了心里的一个大疑问。

这个研发人工成本等如何算是个技巧活。收集数据这事确实是要做的,这是大数据的一部分,但如何用数据,尤其是基因数据也要积极做研发啊,研发列表里没看到这类研发项目。

好在近期开始招人工智能相关的人才,负责生物数据项目了,要出东西看来还早着呢。 净利润增速放缓? 华大基因2018年一季度报告显示,1-3月实现营业收入5.16亿元,同比增长33.13%;归属于上市公司股东的净利润1.01亿元,同比增长6.71%,增速同比明显放缓。

第一季报告来看营收增长还不小,但没有披露具体业务的情况,老炮也无从判读,年前年后调剂的空间也不小。可以看到今年一季度发放了不少的年终奖,员工们肯定是高兴了。财报上看,一年间管理层们薪水也翻了倍,上市了确实钱多了,搞理财,提高员工收入都是值得肯定的!

进一步结合一季报的研发项目情况来看,肿瘤检测这块确实是外面小而专的企业成长更迅速,676从生育健康建立的渠道平台,如果有实际上的产品出来,推起来是有优势,但它要搞全产业链,及组学应用全链条,这个面太广了力量就分散了,集团可从来都是搞大科学大产业的,一定要大的。嘿嘿,最重要的是手里钱多啊! 末了,其实这分年报最具价值的是对基因相关术语的说明,见年报7到10页。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号