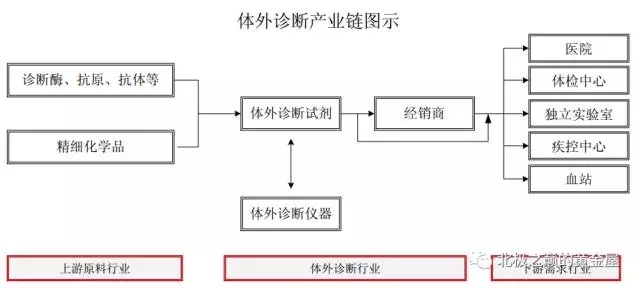

安图生物是专业从事体外诊断试剂及仪器的研发、生产和销售,公司形成了以免疫诊断产品为主、微生物检测产品特色发展的格局,产品品种齐全,能够为临床诊断提供一系列解决方案。安图生物所处行业为医药制造业,具体属于体外诊断行业(IVD)。下面我们就来聊聊这家企业,分析一下对它的投资价值。 业务模式 安图的主要业务就是下图的中间部分:

安图通过自产及代理诊断试剂和诊断仪器,主要通过经过经销商销售给下游需求行业。其中自产试剂占比在75%以上。

过往经营表现 全景表

说明:借用宋军老师之前做的全景表。由于今晚和朋友喝了点酒,有点小晕就不再重新更新数据了,反正最近股价也没有太大变化,今天(6月20日)收盘价41.27元。

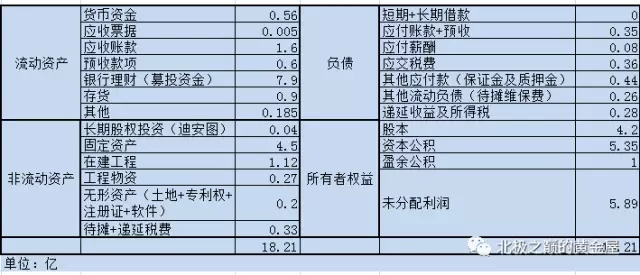

从全景表可以看出来,公司营收与利润的复合增长率非常出色,5年复合增长率分别达到33.78%和41.26%。净资产收益率ROE非常高,基本在35%之上。宋老师算的2016年的ROE是21.26%,因为IPO融资到账较晚且暂未使用导至净资产增厚而拉低ROE,根据2016年报公布的扣非加权ROE应该是30.88%(个人认为还是使用扣非加权ROE比较客观)。公司近年负债率较低,大约25%左右。经营性现金流也不错,常年保持大于净利润的水平。 资产负债表 资产负债表相对比较简单,没有太多项目,简要做个表如下:

通过上表可以得出以下几个观点: 首先,有息负债为0,IPO之后企业不缺钱,募投的资金由于到账较晚暂时存银行理财,长短期借债都没有,杠杆很低,ROE尚有提升空间。

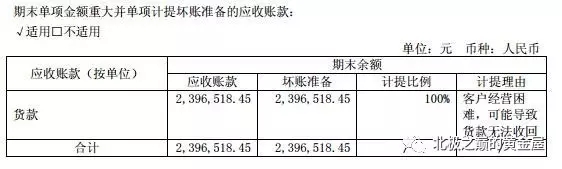

其次,应收账款大比例增加,应收票据大比例降低,应收账款+应收票据总数占营收的16%。为什么应收账款比例突然上升,比营收增速高出20个百分点?公司放宽销售政策是为了抢占市场还是为了IPO过审,把利润表做的更漂亮一点呢?这个暂时不好说,但是有一点是肯定的,安图主要依靠净销售渠道的销售模式,至少证明其对经销商的掌控力与吸引力还有待提高。这个可以通过应收账款的账期与坏账情况也可以侧面观察到。

行业竞争态势 2015年全球体外诊断市场规模约为 634.27 亿美元, 预计 2015 年到 2018 年,将以 7%的年度复合增长率平稳增长,预计 2015-2018 年国内体外诊断试剂市场将保持 15%的年均增速,到 2018 年我国体外诊断试剂市场规模近 328 亿元。 其中,化学发光是体外诊断行业最重要的细分之一,2016年市场容量约为200亿,2011-2015年化学发光子行业保持33%的复合增长率,预计未来3-5年,随着分级诊疗的强化推进,基层医疗机构的羽翼丰满,化学发光依然可以保持20-25%的行业高增长。

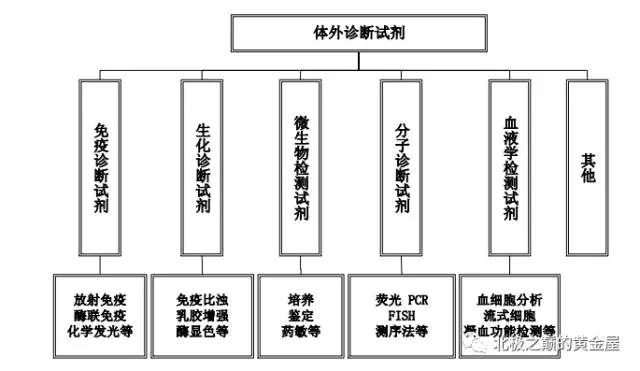

全球体外诊断制造领域发展相对成熟,Roche(罗氏)、 Abbott(雅培)、 Siemens(西门子)、bioMerieux(生物梅里埃)、 Becton Dickinson( BD)等一批著名跨国企业集团,依靠其产品质量稳定、技术含量高及设备制造精密的优势,在全球高端体外诊断市场占据大部分市场份额,2013年前 10 家企业市场份额占全球市场的 75.63%。 近几年国产品牌刚刚崛起,国产品牌依靠更低的价格与更紧密的服务,替代进口趋势逐渐形成。目前国产品牌企业当中,免疫诊断行业领先的企业主要是深圳迈瑞、新产业、安图生物、迈克生物等企业,其中迈瑞在美股上市,目前已经私有化准备回归A股,新产业在新三板挂牌,后两者属于A股上市公司。 投资IVD行业必须要知道的 1)体外诊断试剂主要分为免疫诊断试剂、生化诊断试剂、微生物检测试剂、分子诊断试剂以及血液学检测试剂等。目前国内免疫诊断试剂和生化诊断试剂的市场份额较大。

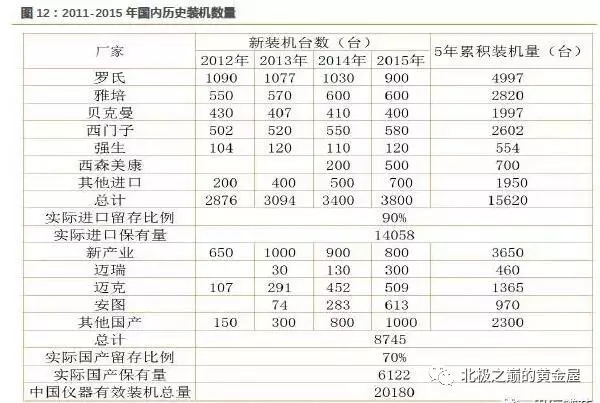

2)IVD细分行业中,免疫诊断行业中的化学发光子行业与分子诊断子行业是发展空间较大、利润较高的蓝海行业,生化诊断等行业由于之前的国产替代进程较早、技术门槛较低导至市场竞争激烈,毛利较低,逐渐走向红海格局。 3)化学发光行业内各个企业诊断仪与试剂属于全封闭体系运行,因此试剂的走量需要仪器装机来支撑,测算仪器台数才能真正测算该细分的市场空间。从下图可以了解国内装机保有量的大概比例:

4)IVD行业销售模式随着竞争加剧,从最初的分别销售诊断仪器和试剂逐渐演变成低价装机或者免费装机来销售试剂,最近又逐渐演化成实验室托管与“打包”模式。这不仅对企业的装机保有量要求高,同时对企业的全品类试剂覆盖率提出了更高的要求。所以我们看到,安图5月9日公告收购百奥泰康75%股权,目的就是增加试剂品类的覆盖率。 投资策略分析 从可以查找到的公开数据判断,安图生物过往经营数据优秀,是一家好公司。同时公司所在行业景气度较高,前景广阔。只要公司经营不出现太大问题,应该可以享受行业红利以及先发优势红利,未来几年取得较好业绩值得期待。

但是,投资不是只看公司质地与行业空间就可以了,那也太简单了。投资还要看公司的估值,什么时候买入才有安全边际,才更划算。目前,安图静态市盈率49,静态市净率10.5实在是让人“望而生畏”。公司上市以来股价走势如下,经过次新股的炒作,股价逐渐回落。

整个A股市场的医药卫生行业的市盈率一直都是比较高的,我们不能因为这个行业持续较贵就彻底放弃这个行业,毕竟医药行业出长牛股的概率还是比较大的。目前医药卫生行业市盈率39倍,其下属两个子行业医疗器械与服务58.7倍,医药生物37.5倍。见下图:

安图生物所在的体外诊断行业,大部分属于医疗器械与服务,少部分试剂属于医药生物,所以应该主要参考医疗器械与服务行业的指标。作为一家行业内比较优秀的企业,北极哥认为在非牛市的情况下,公司PE达到行业平均水平的时候,应该具备长期投资价值了。

但是(又但是),仅仅考虑到这一层面,还不够稳妥。安图2016年9月1日上市到现在不足一年,属于次新股。次新股通常估值过高是不争的事实,多数次新股上市一年以后经常会遭遇估值杀。那么安图生物有没有这种可能?答案是---有! 首先,前文看到16年应收账款上升较快,是不是公司为了IPO顺利过审而美化报表?不能确定,但是暂时不能排除。公司17年1季报公告扣非净利润增速为11.72%。虽然不能以短期经营业绩判断公司发展,但是数据并没有排除疑惑,且没有达到15%的行业预期平均增速。

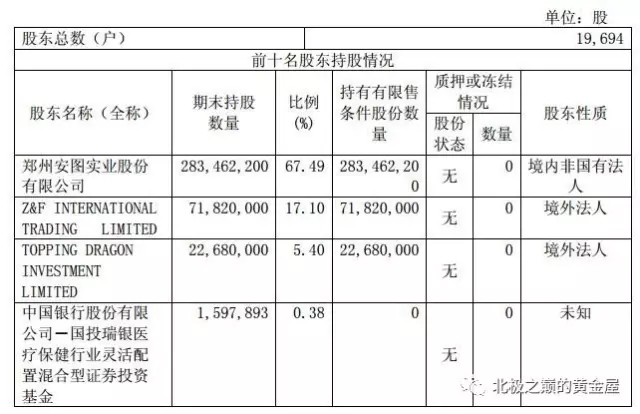

其次,今年9月1日面临限售股解禁。虽然解禁股不一定都会大批抛售导至股价下跌(例如茅台、海天),但是应该考虑在内,因为安图的股权结构是这样的:

很明显,Z&F INTERNATIONAL TRADING LIMITED与TOPPINGDRAGON INVESTMENT应该属于财务投资,限售期到期后卖出套现的可能性是大概率事件。(限售股对股价走势的影响可以参考同属IVD行业的迈克生物,有时间再专门分析迈克生物。) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号