| 12月2日,《2024年我国卫生健康事业发展统计公报》正式发布。对于IVD行业而言,这份公报不仅仅是一串串数字,更是IVD企业2026年战略制定的“作战地图”。

体外诊断价值圈结合公报内容,为大家提炼出几组关键数据。公报数据显示:2024年,全国医疗卫生机构总诊疗人次达到101.5亿,比上年增加6.0亿人次,增长了6.2% 。2024 年,医院次均门诊费用 361.0 元,按当年价格比上年下降 0.2%,按可比价格下降 0.4%;次均住院费用 9870.0 元,按当年价格比上年下降 4.3%,按可比价格下降 4.5%。日均住院费用 1147.3元。

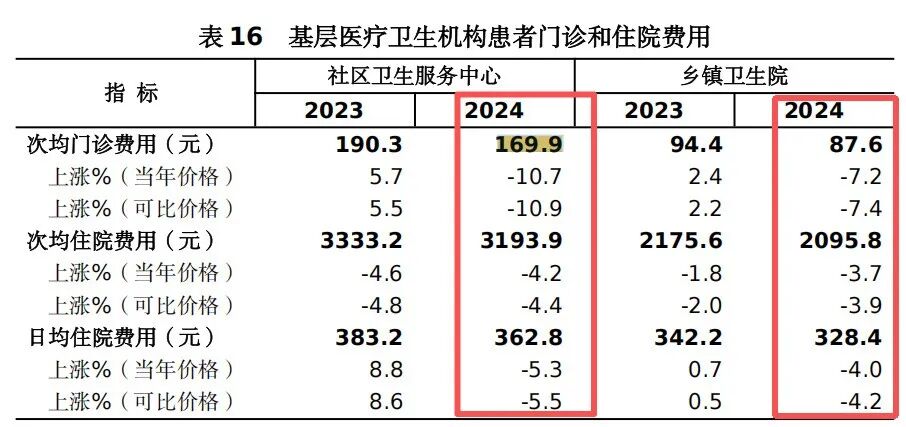

数据显示,医院整体次均门诊/住院费用都在下降,尤其是次均住院费用下降4.5%,说明大盘“检验检查+用药”整体是下跌的。公立三级医院次均门诊费用387.1元,下降1.0% ,次均住院费用为11897.4元,按当年价格比上年下降6.2%公立二级医院次均门诊费用244.1元,下降3.7% ,次均住院费用为5929元,按当年价格比上年下降7%。二三级公立医院患者住院费用下降幅度是最大的,正在被快速压缩,控费效果显著。对应的检验科,也必定受到的控费的影响。2024年,社区卫生服务中心次均门诊费用169.9元,同比大幅下降10.7% 。次均住院费用3193.9 元,按当年价格比上年下降 4.2%。

2024 年,社区卫生服务中心次均门诊药费(122.8 元)占次均门诊费用的 72.3%,比上年(74.4%)减少 2.1 个百分点;次均住院药费(809.2 元)占次均住院费用的25.3%,比上年(29.0%)下降 3.7 个百分点。

意味着在社区门诊/住院整体费用下降10.7%,而药品仅仅减少2.1%/3.7%,对应检验科检查费用占比下降幅度更大。 2024 年,乡镇卫生院次均门诊费用 87.6 元,按当年价格比上年下降 7.2%,次均住院费用 2095.8 元,按当年价格比上年下降3.7%

2024 年,乡镇卫生院次均门诊药费(52.5 元)占次均门诊费用的 59.9%,比上年(61.7%)下降 1.8 个百分点;次均住院药费(582.0 元)占次均住院费用的 27.8%,比上年(31.7%)下降 3.9 个百分点。

对比三级医院门诊费用(-6.2%);二级医院门诊费用(-7%)而言,社区(-10.7%)/乡镇卫生院(- 7.2%)门诊费用下跌比大医院更狠,或者说基层对比二三级医院而言,承接了更多的“常见病、慢病等”基础医疗服务。同时,公报显示乡镇卫生院减少了419个,村卫生室减少了1.2万个 。门诊费用降幅(2.0%)远小于住院费用降幅(6.2%)。这意味着门诊端的检验项目预计受控费影响相对较小。整体而言,DRG/DIP支付改革、拆套餐、降收费等医保控费背景下, 检验科正在成为成本中心,不仅面临营收压力,还面临“不过度检查”的考核压力。传导至体外诊断产业链,倒逼了从流通端到上游价格体系在往下走。公报显示,公立医院数量仅占医院总数的30%(11754个),但却贡献了83.7%的诊疗人次和82.3%的入院人次 。全国三级医院共有 4,111个(其中三甲医院1,876个)。在全国38,710个医院总量中,三级医院的数量占比仅为 10.6%。但三级医院总床位数占比却达到了48%。三级医院 28.7 亿人次(占28.3%),一级、二级医院和基层医疗卫生机构 67.6 亿人次(占 66.6%)如果按照平均每家三级医院年接诊量约为 70万人次(28.7亿/4111),日均接诊量接近 2000人次。这解释了为什么三级医院的检验科流水线(TLA)是刚需,因为样本量集中。

全中国3.8万家医院,真正的IVD“大客户”其实只有这4111家三级医院。对于高通量设备(如流水线),这4111家三级医院是非常重要的战场。如果你的产品主打“高通量、高速度”,必须死磕这10%的客户。

三级医院的住院部也是高值和特检项目(如分子诊断、质谱、伴随诊断)的主要消耗场景,因为这里的患者病情最重,支付意愿和医保报销额度也相对较高。

而二级医院市场,从利润和创收的角度,需要关注差异化特色科室和围绕病种的学科建设,这将是差异化产品的机会。

此外,基层机构诊疗人次高达52.9亿(含社区、乡镇、村室),体量是三级医院的近2倍,2024年,基层医疗卫生机构诊疗量增加了3.5亿人次,而三级医院增加了2.4亿人次,绝对增量上,基层已经超过了三级医院。

但从数据趋势而言,需要考虑的是,乡镇卫生院87.6元和社区医院169.9元的次均门诊费用,以及乡镇/社区整体门诊费用下跌比二三级医院更厉害,能否撑得起众多IVD企业卷向基层后的期望值。对于IVD企业,2026年的决胜关键,不在于你有多高端的技术,而在于你是否读懂了这11897元(三级医院住院费)和169.9元(社区门诊费)背后的生存法则。

在丙类传染病报告中,流行性感冒依然稳居发病数第一位,手足口病、流行性腮腺炎等紧随其后 。但流行性感冒和手足口总发病例是下降的,尤其是流行性感冒同比下降幅度更大。虽然疫情已过,但呼吸道传染病的检测需求已形成常态化认知。结合2024年儿科门诊的爆满情况,呼吸道联检(甲乙流、支原体、腺病毒等) 依然是门急诊的高频刚需。此外,随着人口老龄化(65岁以上占比15.6% ),慢病管理相关的检测(糖尿病、心血管标志物)在基层的放量值得关注。“沉”: 产品下沉、渠道下沉。52.9亿人次的基层诊疗量 ,基于基数的检测需求挖掘。“省”: 帮医院省钱。在医院次均费用都在大幅下降的大背景下 ,谁能帮检验科降低单次测试成本,谁就能保住存量市场。“快”: 门诊量增速快于住院量,意味着门诊端的“快检”模式(POCT、急诊流水线)未来将比住院端的“大批量检测”或许更具增长潜力。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号