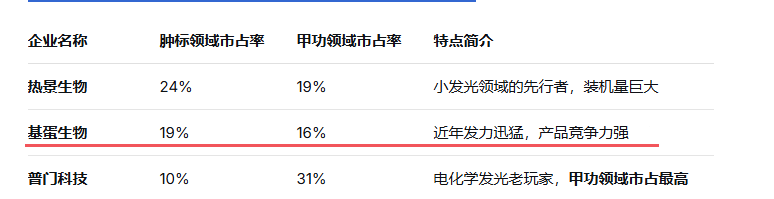

进入秋季,各家IVD企业开始陆续发出三季报,相比于半年报,三季报出现了一些积极的迹象,例如迈瑞的拐点、九安医疗的投资板块爆发等等,都各自拿出优势。 近日的基蛋生物也在报告中表示,其第三季度实现营业收入2.45亿元,归属于上市公司股东的净利润达0.52亿元,同比增长80.83%;扣非净利润净利润0.41亿元,同比增长117.52%,有利支撑了前三季度的总体收入和净利润。 其利润大幅增长的部分主因是2024年同期对合并武汉景川诊断技术股份有限公司时形成的商誉全额计提商誉减值准备2582.59万元,并将景川诊断列报在长期股权投资按权益法核算,使得今年的同比基数较小。 基蛋生物的亮点在于,部分常规业务取得显著成果,第三季度自产常规产品收入2.22亿元,同比增长0.09%,稳住了集采全面压境的局面;在小发光支撑下,化学发光条线实现销售收入7817.14万元,同比增长28.61%,主要是MAGICL6000及MAGICL6000i的装机量提升及终端覆盖率扩大,前三季度小发光产品共计装机640余台,另外海外常规产品收入5133.88 万元,同比增长47.34%,环比增长23.78%,彰显国际市场竞争力。 可以看得出来,基蛋生物在面对集采时,找到一套应对方法,其中小发光和国际化是重点。 小发光知多少? “小发光”通常指的是小型化学发光免疫分析仪。它是一个营销概念而非严谨的学术分类,主要是从仪器体积上,与大型化学发光设备及流水线区分开。尽管名字里有“小”,但它的技术内核——化学发光法,与大型设备一样,保证了检测结果的高灵敏度和准确性。 小发光主要分为两种产品形态:单人份化学发光:特点是“一人份一项目测试”,试剂通常是单人份包装。可以理解为POCT化的化学发光,根据试剂盒形态,又有船式、微流控式等不同分类。另外一种,小型全自动管式化学发光:采用和大发光一样的管式试剂瓶,但仪器体积和通量更小,可以看作是大发光的“缩小版”。 小发光因其相对低廉的成本、小巧的占地面积、便捷的操作以及媲美大设备的检测质量,而被定位在二级医院、基层医疗机构、临床科室(如急诊、ICU、门诊)等场景,满足了中低通量、快速出结果的临床需求,是实现“精准医疗下沉”的重要工具。 小发光市场的竞争相当激烈,已经形成了一些头部企业。以2024年28省联盟集采报量数据(主要集中在肿瘤标志物和甲状腺功能项目),可以一窥主要企业的市场份额 除了头部企业,还有万孚、泽成、浦光生物、联众泰克等。那从这个数据上,我们也大体上可知基蛋在细分领域的市场地位,结合其此次三季报所展现的,确实发展比较快,这个增长幅度符合对其的描述。以小发光产品MAGICL6000及MAGICL6000i为核心,采取差异化市场策略,拥有化学发光检测项目104项,基本实现临床常见病种全覆盖,加快小发光产品终端市场渗透,其还推出Metis600灵动系列和Metis7000全自动生化免疫流水线,形成完善的产品梯队。 海外是绕不开的话题 海外业务是基蛋生物本季度的另一大亮点。2025年前三季度,公司海外常规产品收入达1.24亿元,同比增长46.21%;这一增速较上半年的45.42%进一步加快,显示出海外扩张呈现加速态势。在海外拓展策略上,其实行的是市场准入先行+本地化运营。 目前,其已在海外市场67个国家和地区拥有累计近2800个产品入境许可,产品线覆盖近130个国家。在渠道建设方面,采取线上线下协同推进的营销策略:线上通过社交平台运营、搜索引擎优化与营销、B2B电商平台运营及内容营销等多渠道开展精准营销;线下则通过经销商网络拓展、客户实地考察及国际展会参与方式深化市场开发。 产品多元化也是海外成功的关键,其全自动生化分析仪CM-400和CM-800在境外装机30余台;小发光产品MAGICL6000和MAGICL6000i在境外实现装机近90台;Metis6000作为重要战略产品,报告期内在境外装机近10条。 随着在化学发光产线的研发投入,重点推进MAGICL 8200全自动化学发光测定仪、MAGICL 8500全自动化学发光测定仪等高通量仪器的研发,其有望在高端和国际市场进一步提高竞争力,通过推进“技术+市场”双轮驱动战略,海外市场份额将不断提高。 结语 表面亮眼的利润增长背后,是商誉减值等非经营因素造成的“虚高”,其核心业务的真正拐点尚未到来。然而,报告也清晰地揭示了两大战略亮点:一是以“小发光”为代表的差异化产品策略,二是卓有成效的国际化开拓。 “小发光”作为精准医疗下沉的关键工具,其高速增长印证了基蛋生物对基层市场和中低通量场景需求的精准把握。尽管目前其对整体营收的贡献尚不能与传统业务比肩,但其装机量的快速提升和项目覆盖的完善,正为公司构筑抵御集采压力的新增长极。与此同时,海外业务的强劲表现,展现了公司通过“市场准入先行+本地化运营”策略成功打开国际市场的潜力,有效对冲了国内市场的政策风险。 展望未来,基蛋生物正走在一条以技术创新为引擎、以国内国际双循环为路径的战略转型之路上。前方的挑战依然严峻:国内集采的全面影响仍在持续,小发光市场的竞争日趋激烈,海外扩张亦需持续投入。能否将“小发光”的技术优势扩大,并将国际化的高增长态势延续, “小发光、大战略”的布局成效,拭目以待。 参考资料: 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号