2025年上半年,IVD行业呈现“整体承压”的格局。带量采购政策逐步落地降低了进院价格,医保控费、套餐解绑等政策持续推进,行业降价压力加大,企业盈利空间普遍收窄。 在这种背景下,经营能力的强弱直接决定企业在行业分化中的竞争地位。 行业寒冬,抗风险能力分化明显 2025年上半年,20家IVD相关企业存货总额达113亿元,行业平均存货5.6亿元。存货周转天数行业均值为235天,库存周转率行业平均1.49,压力较大。 应收账款情况更为严峻:2025年上半年营收244亿,应收账款总额高达349亿元,应收账款账面余额占营收比例总体达到143%,相比同期增加12%。 服务类企业与生产类企业在抗风险能力上呈现明显差异。服务类企业平均存货周转天数仅73天,远低于行业平均值235天,库存周转率平均3.7,远高于行业的1.49。 2025年上半年20家IVD企业总经营数据:

2025年上半年20家IVD企业经营数据详情:

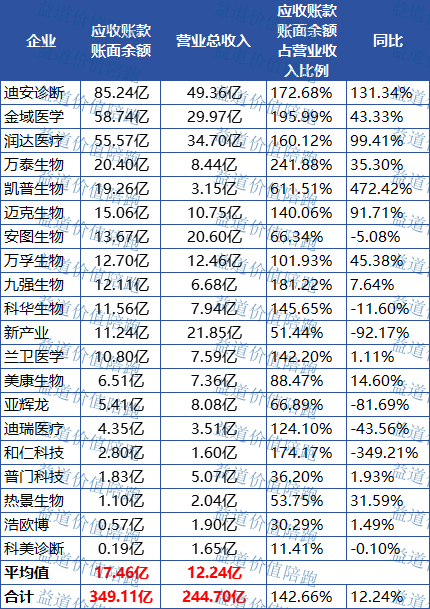

通过分析2025年半年报数据,可以从三个核心维度评估IVD企业抗风险能力:运营效率、应收账款风险维度和资产利用效率。 2025年上半年服务类企业应收账款数据详情:

2025年上半年生产类企业应收账款数据详情:

服务类企业中,金域医学是绝对标杆,存货周转天数仅17.68天,存货周转率10.18次,分别为行业均值的7.5%和6.8倍。迪安诊断、金域医学、兰卫医学的总资产周转率超过0.30,是行业均值的1.76倍以上。 生产类企业中,美康生物存货周转天数112天,库存周转率1.6,为行业最高。万孚生物存货周转天数138天,库存周转率1.31,也体现出高效运营能力。 在应收账款管理方面,科美诊断和浩欧博的表现最为出色。浩欧博和科美诊断几乎没有2年以上的应收账款,万孚和亚辉龙1年内应收账款比例也超过90%,风险系数相对较低。 抗风险能力较强的企业普遍具备以下特征:

政策助力资金流转 但回款难题仍需政企合力 为改善IVD企业资金周转状况,国家近年来出台了一系列针对性政策: 医疗设备更新改造补助政策:不仅推动设备更新,还通过专项资金直达机制,加速政府款项向厂家流动; 医保直接结算试点:在多个省市推行医保与生产企业直接结算,减少医院中间环节,缩短回款周期; 供应链金融服务支持:鼓励金融机构基于应收账款开展融资服务,帮助企业提前变现滞留资金。 这些政策已开始显现效果,特别是在设备更新和直接结算试点地区,企业回款速度有所提升。然而,从整体数据看,应收账款问题仍未得到根本性扭转,2025年上半年应收账款占营收比例仍高达143%。 这一情况表明,政策效果尚未完全渗透至整个产业链。一方面,医保直接结算覆盖范围仍需扩大;另一方面,医院内部的财务管理流程优化也需要时间。 真正实现资金流畅通,还需要政府、医疗机构和企业三方的持续努力。

企业应对策略 从追求规模转向质量与风险平衡 面对当前的资金流转挑战,IVD企业需要在战略和运营层面做出调整: 信用政策精细化:重新评估客户信用体系,建立分级管理制度。对于回款周期长的客户,采取预付款或部分预付方式,避免陷入被动局面。 谈判策略调整:在带量采购背景下,将回款周期作为重要谈判条件。宁愿适当让利,也要确保资金快速回笼。 供应链协同优化:与上下游企业建立数据共享机制,提高整个供应链的透明度,减少不必要的资金占用。 应收账款证券化:探索将应收账款通过金融工具转化为流动资金,虽然需要付出一定成本,但可有效改善现金流状况。 同时,企业应积极响应医保直接结算政策,主动与医保部门对接,争取进入直接结算名单,从源头上缩短回款路径。

行业调整期预计持续 资金健康企业将胜出 当前IVD行业的调整本质是政策与市场双轨作用下的结构重构期。 带量采购、医保支付改革等政策仍处于深化阶段,企业预计还将面临1-2年的高压转型期。 到2026年底,随着医保直接结算范围的扩大、医院财务管理流程的优化,以及企业自身信用管理能力的提升,行业整体资金周转效率有望得到明显改善。 这一过程中,资金健康状况将成为企业生存的关键门槛。 应收账款过高、账龄结构失衡的企业将面临严峻挑战;而资金流转高效、信用政策稳健的企业将进一步扩大市场份额,行业集中度将持续提高。 总结 IVD行业正在从“规模扩张”步入“质量效益”时代。政策可以提供支持,但无法替代企业的内部管理。 无论是经销商还是厂家,都需要将资金周转效率提升到战略高度,建立全面的信用风险管理体系。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号