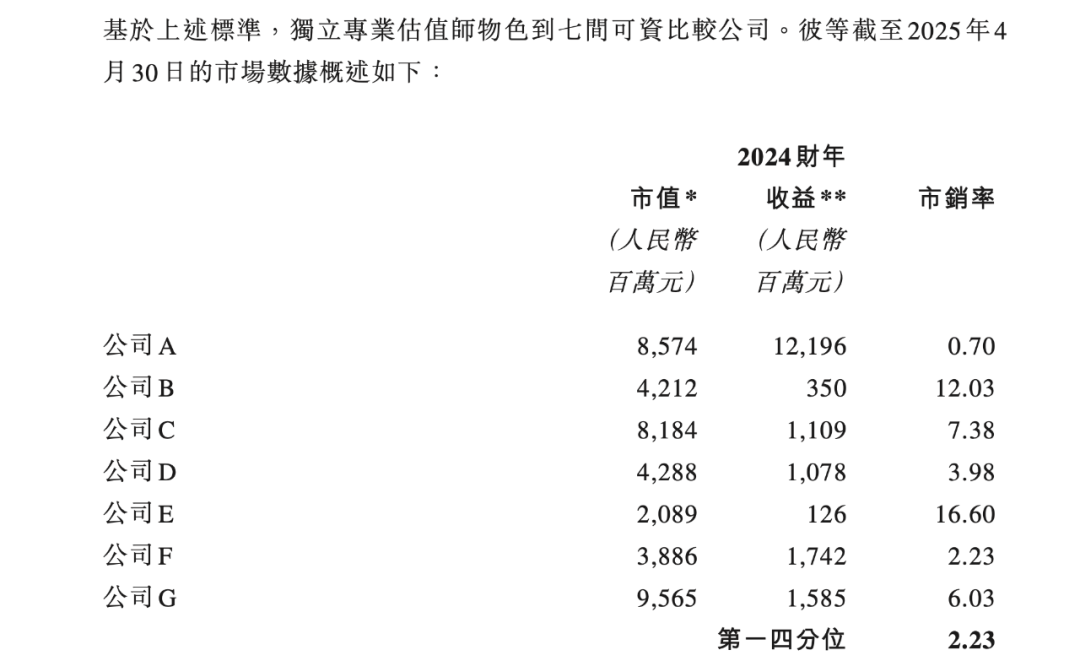

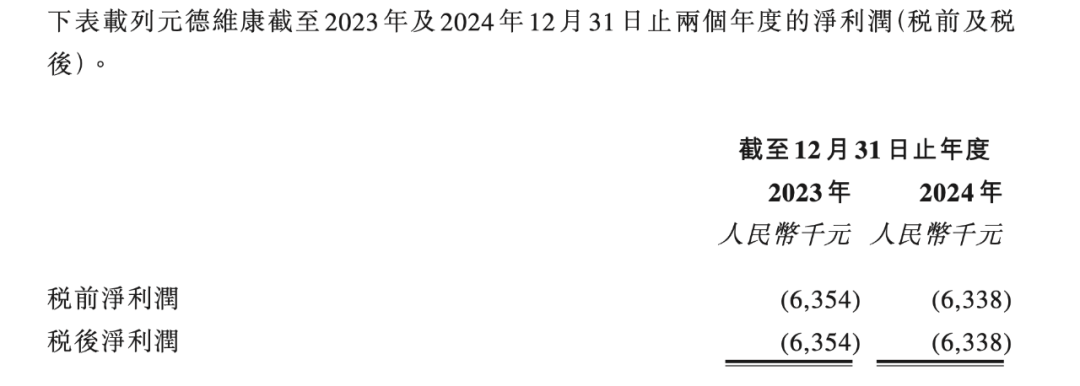

这算“贱卖”还是“及时脱手”? 昨天行业里最大的新闻是艾迪康收购了元德维康和元德友勤。自去年康圣环球收购基准医疗之后,大型ICL又一次实现了对垂直领域玩家的吞并。PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。 首付款3500万在交易完成时支付,剩余的1500万在3年后支付。2. 以价值1.792亿的股份收购元德维康(血液病IVD)首付款只有一半(价值8960万的股份),且这些股份变相锁定了3年——作为潜在赔偿的担保金。另外的一半则有着严格的里程碑,包括了取得的II/III类注册证的数量、营收和净利润指标等等。虽然整个交易的预期金额达到了2.292亿,但艾迪康的支付压力并不大——现金部分首期只用付出3500万,而股份支付部分可以算成股民为未来买单了。艾迪康对元德维康+元德友勤的估值是大约1.41亿人民币。(公告里直接写的,不是我算的哈)对应了2.23倍的市销率——并在此基础上打了七折。这个市销率是在7家可比公司中取了第一四分位——也就是市销率第二小的那家。考虑到收购的两家主体一家做IVD、一家做检测服务,所以7家可比公司的遴选条件设定如下:迪安诊断、明德生物、艾德生物、贝瑞基因、康为世纪、美康生物、中源协和。u1s1,迪安的业务构成,这市销率放上去有点欺负人了![图片]() 当然这里面最重要的是F(美康生物),随便换一家,这市销率的第一四分位也不止这么点。私人控股公司的股票价值通常低于公众公司的其他可资比较股份不过说句公道话,不管是选择市销率的第一四分位还是在此基础上打七折,其实也没刻意压价。从营收规模上,元德维康+元德友勤一共只有大约9033万/年,确实和前面提到的七家公司有着量级上的代差。收入*2.23(市销率)*70%=1.41亿人民币1.41亿的估值,艾迪康确定的支出只有1.396亿(5000万现金+8960万股份),看起来的确蛮划算的。元德维康和元德友勤的介绍可以看九爷这篇文章,很详细了: 当然这里面最重要的是F(美康生物),随便换一家,这市销率的第一四分位也不止这么点。私人控股公司的股票价值通常低于公众公司的其他可资比较股份不过说句公道话,不管是选择市销率的第一四分位还是在此基础上打七折,其实也没刻意压价。从营收规模上,元德维康+元德友勤一共只有大约9033万/年,确实和前面提到的七家公司有着量级上的代差。收入*2.23(市销率)*70%=1.41亿人民币1.41亿的估值,艾迪康确定的支出只有1.396亿(5000万现金+8960万股份),看起来的确蛮划算的。元德维康和元德友勤的介绍可以看九爷这篇文章,很详细了:- 元德友勤在2023年还是赚钱的,但到了2024年就扭盈为亏了

“血液病特检也面临激烈的市场竞争,原来七折以上入院的情形一去不返,三四折入院成为常态(某些地方甚至有医院招标到了1.9折),而实验室成本仍高居不下,即使采用国产替代,成本压力也不能完全释放”一家是稳定亏损,一家是可预见的未来扭亏为盈很难,这时候有个可以立马变现的机会摆在面前,你卖不卖?如果不是真的看不到什么赚钱希望,大概也不至于卖的这么干脆。比如,和元德维康、元德友勤同属一个集团旗下的“苏州福济达细胞工程”,你猜为什么不一并卖了?1. 垂直领域的IVD/小型ICL,除非有很强的产品创新能力或者商业化变现能力,被收购已经是非常好的结局了。3. 这个2.23倍市销率外加打七折的收购价格对于挺多没上市的玩家不是好消息,超过90%的玩家的最后一轮融资的估值都远超这个数。年初圣湘投资真迈时的市销率是19倍,只能说“国之重器你羡慕不来啊”。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号