01 — 去年4月,公众号【陈在不在】曾与【进化风暴】曾联袂发表:——2020年,流式领域私募投资3起,其中:爱博泰克C轮6亿,指真A轮近亿,赛雷纳B轮数千万。——2021年,流式领域私募融资4起,其中:爱博泰克D轮12亿,唯公B轮1亿,指真A+轮和赛雷纳B+轮数千万。——2022年,流式领域私募融资8起,其中:唯公B+轮数亿,指真B轮超亿,四正柏pre-A、胡曼智造pre-A、泛肽A轮、邦器A轮、层浪A轮、正熙战略投资等6家数千万。——2023年,流式领域私募融资7起,其中:胡曼智造A轮和瑞斯凯尔B轮超亿,星赛A轮近亿,凯普瑞pre-A轮、宜乐芯A轮、正熙A轮、邦器A+轮等4家数千万。而在2024年,流式领域私募融资交易笔数和金额均有所回落。总计4起,最高金额未过亿,包括:- 3月,荷塘创投领投,毅达资本跟投,层浪B轮融资近亿元。起步于2016年的层浪生物目前致力于各种类型流式仪器的开发和制造。

- 7月,磐霖资本独家投资凯普瑞,pre-A+轮融资数千万。资金主要用于国内三类医疗器械注册证申报、创新抗体研发、流式细胞仪优化与生产以及子公司建设。

- 10月,鲁信创投、光谷金控、武汉博信创业投资合伙企业领投,科来思(深圳)科技有限公司跟投,湖北新纵科B轮融资数千万。湖北新纵科聚焦微球流式和多重检测领域。领投企业之一武汉博信由武创院和爱博泰克联合发起。跟投企业科来思是国内著名的IVD仪器CDMO公司。

- 11月,华锐投资与汇誉投资参与,正熙完成数千万A+轮融资。正熙生物是一家抗体原料供应商,围绕流式、免疫组化、多组学检测布局临床诊断、上游原料和第三方特检。

回顾2020年以来私募融资情况,可以发现,流式领域其实并没有什么特殊性,既没有渴望风投者鼓吹的好,也没有悲观主义者满目的衰。生命科学与IVD行业每两三年一个热点,现在是合成生物学,以前有过肿瘤伴随诊断、肿瘤早筛、mNGS、原料和上游工具......无非六个字:“讲‘故事,”做“业绩。相辅相成,以讲为始,以做为终。讲可以是一个新发热点,几篇高分文章,同行榜样故事,弘扬民族情节,响应创新要求,归根结底还得是拿得出手的销售数据。毕竟天使,pre-A,A,B,C,D,中间还可能+几个餐,路漫漫到即使IPO,业绩假如不能每年暴涨或者拿不到会计事务所签字的财报,终究还是一场空。2025年,对创业企业也包括各家流式企业的挑战,就是做大销售额,做出让投资者认可的盈利模式。以低价的互联网模式卷死其它公司,期待国产特殊政策支持,在流式行业甚至多数生命科学与IVD领域并不适用,因为行业没有被做大,况且玩家已经大多数为国内从业公司。

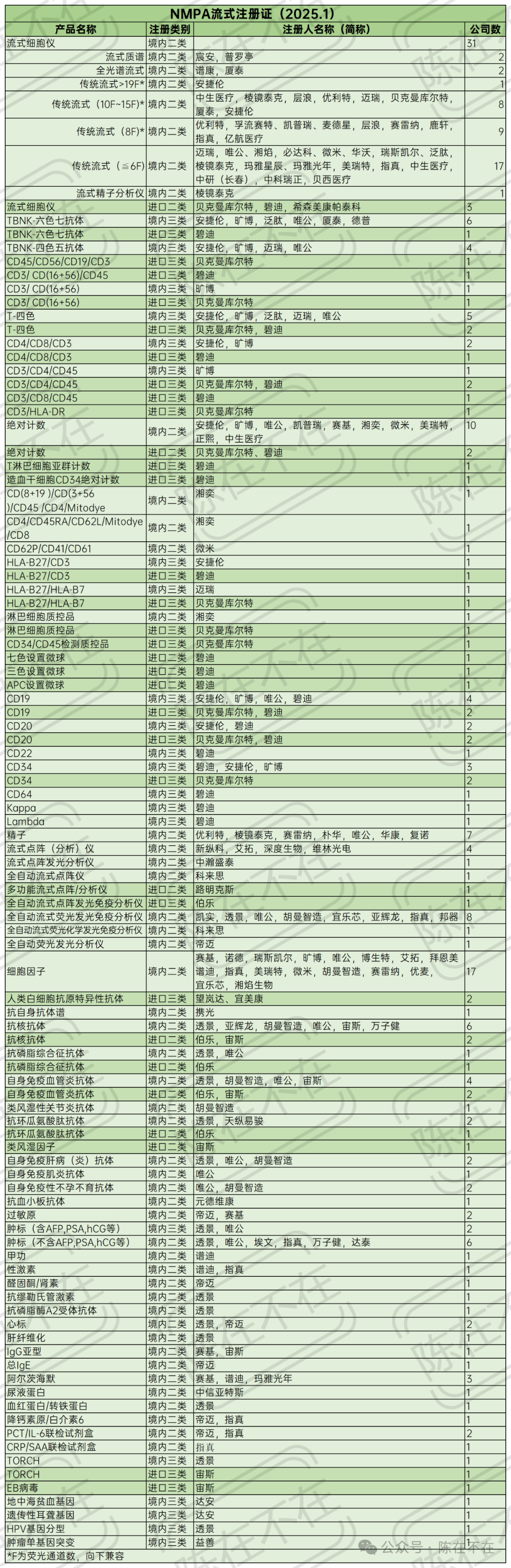

02 — 截止到2025年1月28日(甲辰年除夕),NMPA网站检索“流式”注册证,包括二类和三类:进口:52张,无新批注册证。一方面国外公司近年少有新的临床流式机型推出,另一方面,国际品牌选择在国内设厂生产试剂,实现国产化。境内:<380张(网站主页数据重复颇多)。新批三类注册证7张,新批二类注册证110+。新批证接近总数的三分之一,火爆的一年!- 细胞流式临床仪器公司已达33家,其中境内注册证公司31家,进口注册证公司3家。

- TBNK6色7抗体试剂盒已达7家:境内注册证公司——安捷伦,旷博,泛肽,唯公,厦泰(有单激光和双激光两个版本),德普,进口注册证公司——碧迪。

- 微球流式临床仪器,包括:流式点阵仪,全自动流式荧光发光免疫分析仪等,已达17家,其中境内注册证公司15家,进口注册证公司2家。

- 细胞因子按二类注册管理,联检试剂生产公司已达17家。

03 —

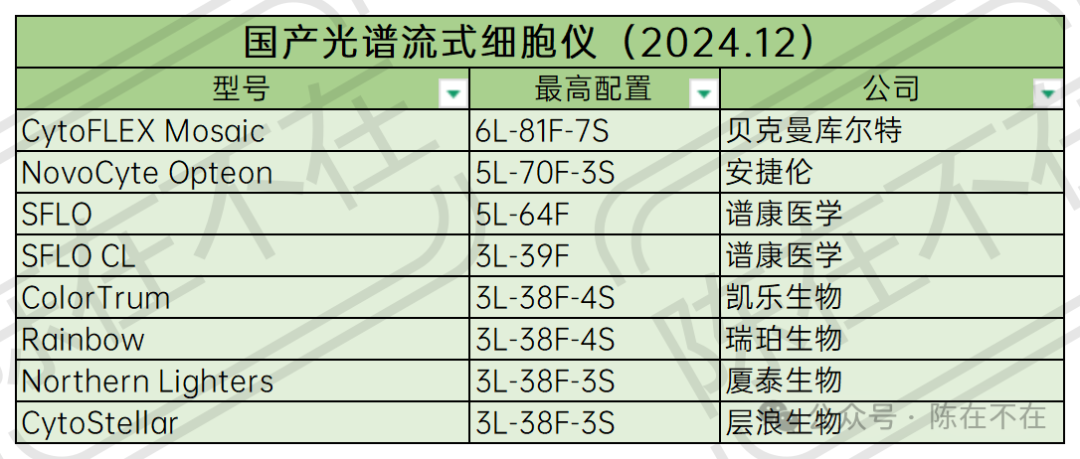

微球流式,在中国临床一般被称为流式荧光发光。这一IVD子领域,中国领先全球。2024年,新批110+二类流式注册证中,微球流式占到70%,细胞流式方面则主要是12张仪器证和优利特,赛雷纳和朴华科技的精子分析证。2024年,4起流式投融资,1起为微球流式企业——湖北新纵科。2024年,流式荧光方法学进入肿瘤标志物集采清单,从一个侧面说明市场的认可。中国62家IVD上市公司,唯一流式占主导的是透景生命,主营微球流式。仍在上市路上的诸多国内流式公司,两家起步于细胞因子的企业,销售收入占据流式国内前三位。一种自身免疫病会有多种自身抗体,一种自身抗体对应多种自身免疫病。自免被认为是最适合微球流式检测的项目。包括原有方法学制造商,以及多重检测公司,如:透景,胡曼智造,唯公,亚辉龙,携光,万子健等相继推出自身抗体大套餐,针对肝病,肌炎,不孕不育的组合。阿尔茨海默病早筛和诊断,因为国家政策对老年病和慢性病的关注,以及减缓进程,改善生活质量的新药推出,成为IVD产品开发的热点。继赛基五联检微球流式试剂盒之后,谱迪推出基于信号级联放大技术的四联检(包括GFAP)试剂盒。玛雅光年更推出据说是单分子检测的数字流式荧光试剂(包括p-tau217)。可以预期的是,包括微球流式的流式诊断技术因其多联检的特点,必然在疾病早筛,临床诊断,预后和复发检测等阶段发挥其独特的作用,成为IVD新时期的生力军。当然,增长也会遇到不可避免的挑战,如细胞因子,联检试剂盒玩家已达17家,除个别公司外,组合大同小异,入院价格在多个省市的医院已经大幅下调。火热的同时吸引了传统化学发光企业的加入,是否还需进入以及如何保持增长是摆在诸多流式企业面前共同的问题。多色分析与光谱流式 2024年,流式机器新品不断推出。 试剂厂家选择自研或者外部OEM合作,以期提供整体解决方案。 流式质谱,领军企业宸安生物桌面型产品宵晖Lunarion获得二类注册证,与星瀚Starion双星闪耀银河。 分光流式,贝克曼库尔特3L-13F出道,安捷伦先前推出3L-21F,4L-25F,5L-30F版本,市场先后新增层浪,中生医疗,优利特,迈瑞,指真,棱镜泰克,达科为,凯乐等三激光及以上新玩家。 荧光光谱流式,2024年贝克曼库尔特,安捷伦,安捷伦,凯乐加入,市场可见产品已达10家。 高参数流式细胞仪之荧光光谱流式

多参数分析包括光谱流式会不会成为主流,是共同愿景,但首先需解决若干问题:- 多参数分析高度依赖染料,6-8色以上的非常规染料目前仍基本依赖BD,ThermoFisher,Cytek等少数几家公司,价格高昂,无论是临床按抗体收费,还是科研经费受限的当下,任谁都不是轻松之举。

- 对于光谱流式,染料的批间差可能导至无需调整成为一句空话。

- 临床市场,有证试剂盒最多六色,有证荧光单抗不过涉及10种上下染料,购置或投放了机器,如何保证产出?

- 最重要的是机器与应用方案的匹配,是否能给出用户满意的多色应用方案,无论临床还是科研。毕竟颜色多少是厂家的军备竞赛,用户要的还是使用体验及服务能力。

05 —

流式创新与从众 在启动产品立项时,有经典三问: 这个市场有多大?投入多大?获得多大产出? 一种选择是,大家做什么,我们做什么。比如:TBNK六色,细胞因子,多参数机器,现在可以说是卷而再卷,卷无退路,活生生把高科技做成农贸集市。 一种选择是,从源头开始,选择新应用。比如:泛肽(湘奕)的线粒体功能检测,元德维康和微米的血小板,也包括最早将细胞因子临床化的几家公司,但可能面临的市场教育和推广困难。 泛肽活力源自创新,行业发展立足普及 总结最近几年高速发展的流式市场,可以说就是做存量替代,还是做大蛋糕? 以临床为例,做过的都知道,已开展项目,替代是极其困难的——他比你先到。不唯流式产品,以大家的从业经历,真正实现完全替换的比例有多高?很多号称替换的,实质上也是并存。这其中少数依赖决策链的变化,多数是竞争对手自身出了大问题(笔者前几年经历过一个结核感染产品就是如此)。 能有可接受理由入院的往往还是医院没有开展过的项目,包括而不限于:市场上第一第二推出的新解决方案,传统项目面向基层的推广,在不同科室新开...... 当然,全新产品要过”三重门“——报证,收费,支付。在一段时间内体量不大,缺乏盈利模式,特别是孤木难成林,最终还是要靠整体解决方案。 但,对于新兴企业而言,创新是底气所在,是不得不弯道超车的必然选择。以上个人建议,欢迎留言拍砖。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号