8月27日,江西省医保局发布了肝功生化类检测试剂集中带量采购第二年度采购工作的通知,文件中公布了肝功生化类检测试剂省际联盟集中带量采购第二年协议采购量。

7月24日,江西省医保局发布关于开展肝功生化类检测试剂省际联盟集中带量采购第二年采购需求量填报工作的通知。截止时间为7月28日,此次报量,一共有1486家医疗机构参与,69家企业(合并关联企业)参与。 64家企业的毫升需求量为35361237.2毫升,相当于3.5万升;23家企业的测试需求量为34600984测试,3560万测试。如果每毫升按3.5测试换算,江西市场肝功类生化试剂年度需求量为158365314测试,接近1.6亿测试。 以上数据为医保局公布数据,需求量和实际采购额之间存在一定的差距,个别医疗机构也存在需求量夸大的成分,以下分析数据,仅供参考。 从毫升需求来看,前12家企业占据90%生物市场份额,其余52家企业整体市场占有 率为10%。前5家企业占据四分之三的市场份额。其中迈瑞独占三分之一市场份额。

测试需求方面,23家企业中,前7家企业占据93%的市场份额,其他16家只有7%。美康生物和西门子合计占据60%的测试包装市场份额,其中美康生物独占三分之一市场份额。

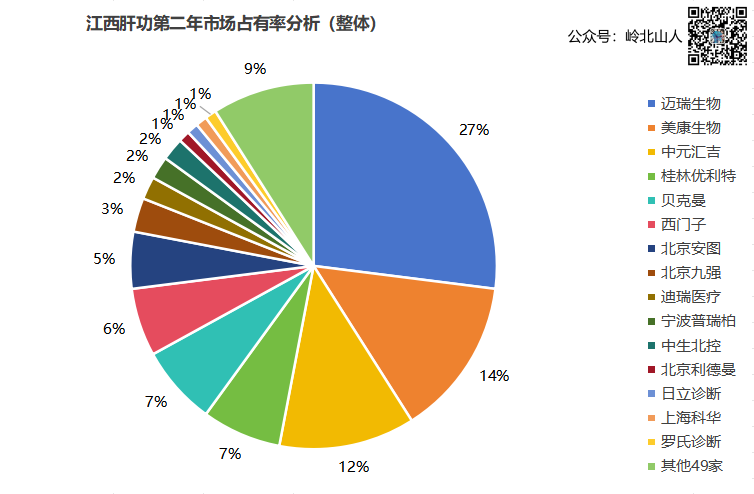

如果每毫升按3.5测试计算,可以得出江西市场肝功生化试剂的整体需求和占比情况。前15家企业市场占比超过90%以上,其余49家企业只有9%的市场份额。深圳迈瑞占比27%,美康生物占比14%,中元汇吉占比12%。

医疗机构中,此次有1486家医疗机构参与肝功报量,排名第一和第二的两家基层医院,应该不是实际需求量,从第三名开始,基本符合医疗机构的实际采购需求:南昌大学第一附属医院、江西省人民医院、南昌大学第二附属医院。

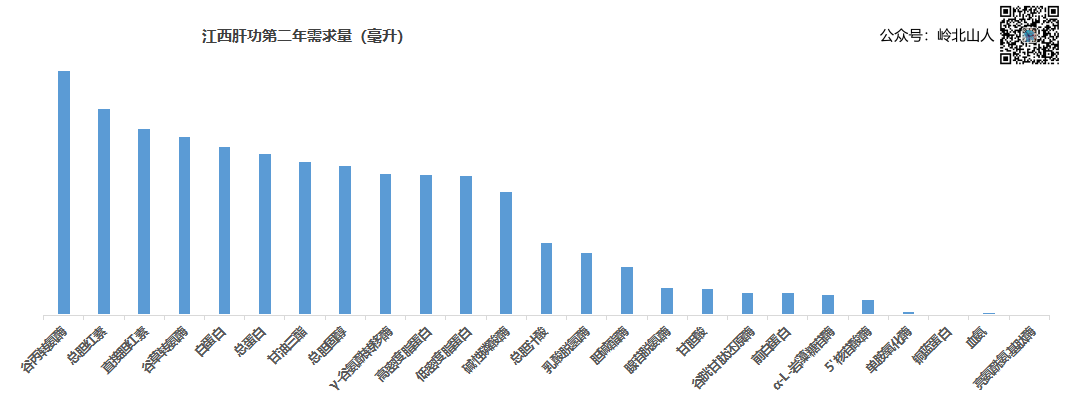

在项目方面,毫升测试需求量相差较大,但项目的比例基本相同,常规项目价格低,需求量大。

在市场覆盖率方面,1486家医疗机构中,乡镇卫生院1024家,各级医院288家,社区服务中心89家,妇幼85家。

根据江西省2021年卫生健康事业发展简报来看,2021年,江西省公立医院327家,卫生院1593家,而此次参与报量的医疗机构数量,公立医院接近90%,但基层医疗机构不足70%。

以上报量医疗机构中,我们可以得出各厂家对医疗机构产品的覆盖率。排名前五位的分别是:深圳迈瑞、中元汇吉、桂林优利特、美康生物、江西特康。其中迈瑞报量683家,占整体医疗机构数量的46%。

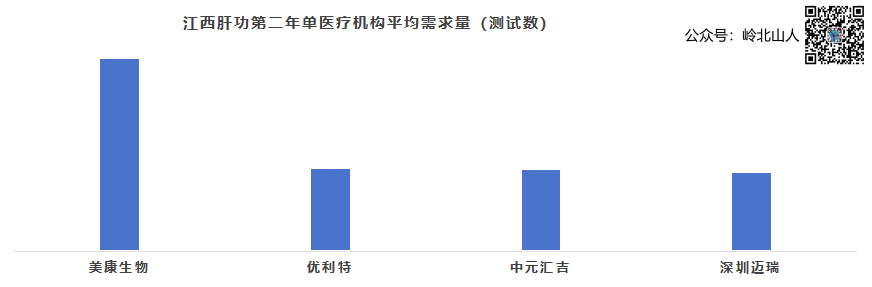

整体来看,江西省肝功生化试剂报量中,头部企业占有率集中,市场呈现出1/9现状,也就是10%的企业,占据90%的市场份额。 从厂家的策略不难看出,以量取胜和以质取胜两个方面都存在。深圳迈瑞的市场覆盖率遥遥领先,毫升需求量最大,属于典型的以量取胜,但单医疗机构产出较小。美康生物的市场占有率相对较低,毫升体量排名靠后,但测试需求量大,且单个医院平均体量最大。

肝功集采已经进入第二年,而生化试剂的第三批也已经启动。作为生化试剂赛道来讲,随着集采的落地实施,厂家的成本压力逐渐增大。而随着生化试剂的全面集采,势必会形成一定的头部垄断。 也就是说,集采会加速生化试剂行业的马太效应,市场格局也逐步趋于固化。对于厂家来说,如何在有限的时间内,跑马圈地,扩大自己的市场占有率,是当下最重要的事情。 而集采也改变了原有的销售路径,从报量开始,销售前置行为已经开始,这也给市场突破带来一定的难度。如果没有仪器的更换,单独的试剂替换,报量就非常难了。 后集采时代,市场的马太效应初显,格局趋于固化。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号