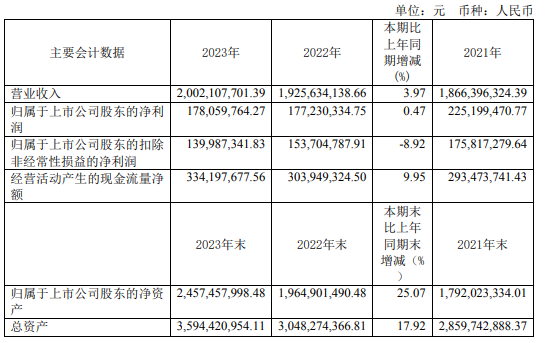

日前,基因测序服务明星诺禾致源发布了2023年报,相比于2022年,去年营业收入20.02亿元(yoy+3.97%),归母净利润1.78亿元(yoy+0.47%),实现了正增长。不过扣非净利润1.40亿元(yoy-8.92%),说明常规业务的盈利能力有待加强,对此其解释为归母净利润增长主要系系报告期公司提高资金收益率,财务费用减少、投资收益增加;公司加强应收账款管理,信用减值损失减少;本报告期没有固定资产减值损失影响。

来源:年报 而扣非净利润下降主要是持续拓展海外布局,增加市场投入导至销售费用增加影响。颇为巧合的是,去年营收增长的主要也是内港澳台及海外地区营业收入增长所致,其中港澳台及海外地区营收 98,536.42 万元,同比增长 22.06%。说明了出海战略是成功了,只是现阶段投出去的成本还在收回阶段。 显然,短期内来看诺禾致源,业绩还是承压状态。 横扩东出,再战海外市场 根据公告内容,诺禾致源表示,在现有市场份额领先基础上,组建了畜牧、动物、植物、作物、微生物、癌症、单细胞等多个业务线,力图扩大多个细分领域的优势,扩大客户基数,提升市场总份额,不得不说这是一条专业之路,以基因测序技术为核心,由人向万物扩展,从专业角度确实是通的,也避免了盲目扩张造成的技术跟不上。 在海外经营上,想必有了2023年的初试锋芒,2024年应该会继续加强力度。其目前已组建AMEA、美洲、欧洲三个海外事业部,在美国、新加坡、英国、德国和日本也有5个海外实验室的基础上,未来三年将继续完善海外营销和本地化服务网络和运营体系,抓住基因测序技术通量不断扩大、规模效应越来越强的契机,发挥其综合优势,策略性地与海外测序服务商进行合作与竞争,进一步实现对海外市场的渗透,提高国际影响力。 2023年,如上所述港澳台及海外地区营收9.85亿元(+22.06%),占比49.22%(+7.30pct),在海外扩展之路,必须有高通量的特性,才能形成规模,降本,形成良性循环,在去年,引进多台Illumina新一代测序系统NovaseqXPlus、华大测序平台DNBSEQ-T7和PacBio大型测序平台Revio,持续提升测序通量。 显然,诺禾致源的聚焦点仍在测序服务商,现阶段未出现偏移迹象,这从2023年的业收入结构可以看出,测序平台服务增长最快,实现收入9.53亿元(yoy+14.05%),生命科学基础科研服务实现收入6.36亿元(yoy-0.94%),医学研究与技术服务实现收入2.69亿元(yoy+6.60%)。可以看出两个点,海外和测序服务。 未来,随其他非人的基因测序服务业务线的扩展,诺禾致源的测序服务规模将大而丰富。 市场再好也要靠经营 诺禾致源自2012年建成自有实验平台,实现服务全链条,为客户提供一站式基因测序解决方案,此后陆续在海内外建设实验基地,扩大临床应用市场,逐渐成为全球生物科技领域的佼佼者。其视野从一开始就比较广阔,不局限于国内市场。 据公开资料显示,诺禾致源在国内市场的占有率约为30%,在全球市场也有5%的份额。此外,业务已经覆盖全球70个国家和地区,服务客户超过7300家,展现出强大的市场竞争力。去年海外业务的助力,充分说明了在基因测序领域的坚强实力和市场口碑。不过,仅仅依靠市场的良好预期,还不足以立马成为国际型大公司。 首先,在技术上除了引进因美纳和华大智造的先进测序平台之外,其自身也需要一定的技术实力,2023年研发投入1.24亿元(-1.10pct),占营收比例6.20%(-0.71pct),2024Q1研发投入0.22亿元(-2.76%),占营收比例4.70%(-0.44pct)。总体来看,这个比例也符合中间服务商的一个基本投入,并不高,留有一定的缓冲余地。 这些投入主要用于加强信息化运营和自动化、智能化生产,意在巩固高效稳定服务优势。去年其自主研发并推出质谱多组学样本前处理自动化系统,整合多种功能模块将蛋白酶解、脱盐、冻干、定量、标记、分馏、定量以及代谢样本萃取纯化等全流程整合一体,实现样本处理至质谱上机的紧密衔接。在临床领域,独立研发的mNGS PD-seq系列等LDT产品成果与多家三甲医院建立研究合作关系;其“自动化样本制备系统”实现从核酸提取、文库构建、上机测序到数据分析的完整自动化产品体系。 从这里可以看出,诺禾致源将有限的子弹花在上游链所不能做的缝隙处,以此提高整个测序服务品质,规矩做好测序服务商。额外提一句,好在国产华大智造等设备提供商的崛起,不然纯依靠国外设备,上游链没有自己的主动权,中间商随时有被卡脖子的风险。 除了研发上的投入,2023年销售费用同比增长14.31%,销售费用率提升1.71pp至18.93%,管理费用率和研发费用率分别为8.87%、6.20%,基本维持稳定。销售净利率为9.15%,较2022年下降0.28pp,盈利能力基本维持稳定。 写在文末 随着基因测序技术不断成熟,除了起先的基础科研服务、产前筛查、肿瘤基因筛查之外,新生儿遗传病筛查、罕见病基因筛查、感染性疾病诊断治疗以及健康管理等领域的应用也开始起步。 诺禾致源作为行业翘楚,以其卓越的技术实力、广泛的市场覆盖,可以更好拓展新业务机会,打造成为围绕基因检测技术应用的多元化、平台型企业。展望未来,其应该会继续保持创新发展的态势,引领医学技术服务市场。 参考资料: 1.年报、研报、资讯 2.揭秘生物科技巨头诺禾致源:发展历史、主攻方向及市场表现全解析,生物新知汇,2024 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号