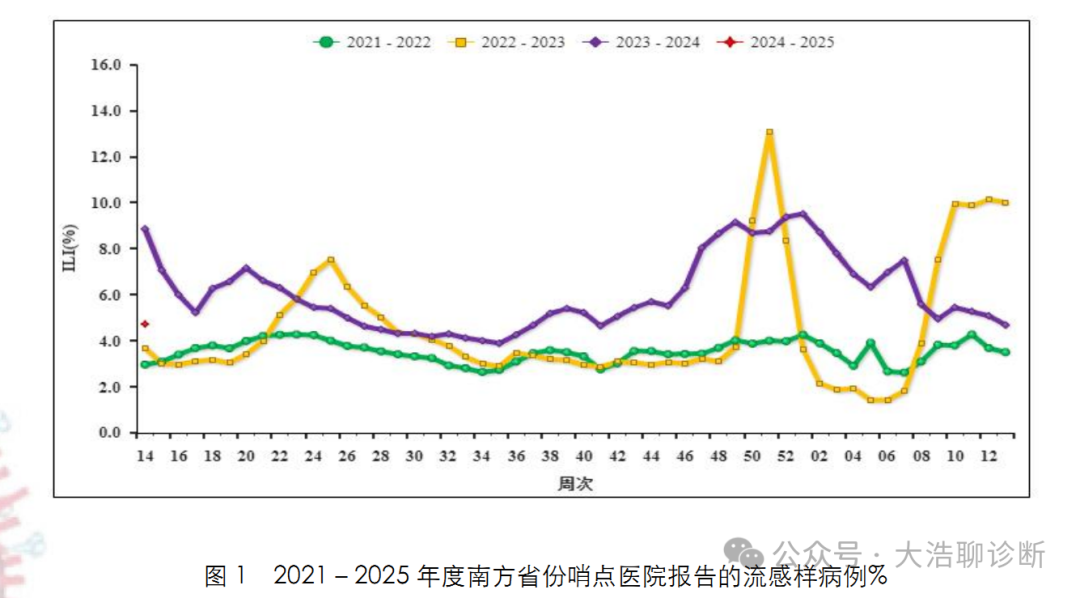

1.前言: 最近看到了一篇关于JDHE“居家送检”合作的新闻。新闻的内容解答了大浩很多关于居家送检的疑问,因此写出来作为分享。如果大家感兴趣可以加大浩微信详聊,或者关注大浩公众号观看更多内容。 北京时间4月10日,由JDHE主办,汇聚SS、AT、JY、KP、AD、GNP等多家试剂企业及ICL,共同探讨“居家送检”的未来发展趋势与机遇。期间JDHE与多家合作伙伴签署了合作协议,共同推动线上医学检验的建设与发展。 2.问题与反思:JDHE的居家送检合作是想做什么? 2.1本次合作企业的范围及业务 虽然报道JDHE是与多家合作伙伴签署协议,但是从新闻给出的几个合作企业来说还是可以先分析一番的。 首先是ICL方面:合作伙伴囊括了JY、KP、AD等大型的第三方医检所,而且这些ICL的业务范围也不仅是特检,而是特检、普检都会涵盖,覆盖项目又多又全,不禁让大浩揣测,JDHE的“眼光”不局限于类似2023年呼吸道病原体的居家送检,有可能会拓展到更多的常规检测项目。 而且和这些大型的连锁ICL合作还有一个好处就是不用担心商业的可复制性,因其有足够多的终端实验室能覆盖足够多的区域,也有足够的检测能力,能按时完成结果回报。 其次是合作的IVD厂家:AT、SS这两家企业一家是专精于分子检测。最近涉及发光,其下属也有ICL公司,另一家企业则拥有生化、免疫、微生物、分子、凝血等多条产品线。同时这两家企业都是仪器、试剂全都为自有产品。从这里也变相证实了,居家送检的业务线会扩张。 最后NGS公司:GNP是自有医检所能提供二代测序服务的同时,还能提供二代测序产品完整解决方案的企业。属于在二代测序行业上游至中游全覆盖的企业。居家送检想要参与二代测序服务? 所以从合作对象和其涉及的业务中能发现出一些端倪,即JDHE的项目合作可能不局限于当前的呼吸道病原体送检,未来可能会拓展到诸如生化、免疫、肠道、慢病指标监测与管理、HPV甚至是二代测序等检测项目。 过往大浩看好居家送检业务发展,因其在欧美发展的十分成熟,也形成了产业链,故可以借鉴。但对居家送检业务也存有疑惑。 2.2疑惑一:是否能完成“检+医+药”一站式的闭环服务 首当其冲的是医院中检测的开单权和用药的处方权都在医生手中,但是居家送检则是消费者通过JD/MT将样本送检给ICL进行检测,其检测结果会得到医院认可吗?是否可以作为后续到医院看诊的依据,或者作为临床诊断,开药的依据? 即居家送检能否脱离医院完成,诊、医、药的一站式服务吗?如果可以是否会以互联网+医疗的模式进行? 而在报道中就明确的回复了大浩的疑惑。以下为原文大意。 这种创新模式(居家送检)承接上游试剂厂商与中游医学检验实验室,并由JDHE提供专业的配送运力和采样服务,从而进一步升级了“检+医+药”的服务闭环。也就是说其有目的想要完成“检+医+药”的闭环服务。 但是值得继续提问的是! 1.例如呼吸道疾病检测在没有查体、影像学等证据,进凭借血液检测、核酸送检即使是线上专业医生看诊,是否也会存在因诊断信息不全等问题,继而导至误/漏诊? 2.倘若开展生殖道感染检测,生殖道感染检测而言是以形态学为检验的金标准、如不同时送检生殖道样本的镜检,仅凭功能学的干化学或者核酸方法检测结果是否准确? 3.是否会使用未获证的RUO试剂进行检测,如何出具正式报告?报告即使能出具其形式又如何?其试剂性能如何保证? 4.早筛、居家自测等项目是否会超出适用人群及使用场景? 所以大浩推测慢病指标的监测与管理可能是业务发展初期的聚焦点。因其有患病人数多、需要长期持续监测等特点。 2.3疑问二:样本采样、保存及运输的不足 以2023年的呼吸道病原体居家送检为例。按照呼吸道传染病标本采集及检测专家共识中对于微生物样本质量控制的要求。 (1)所有标本采集后都应尽快送往实验室,多数标本应在2h内送达。有些样本量小的标本应在采样后15-30min内送达。实验室应与临床共同设计标本采样和送检流程,在人力、物力上保证标本可按要求送达实验室。 (2)保证必要的运送条件。不同种类标本因检测的目标致病微生物不同,标本保存和运送的环境条件有不同要求。对温度敏感的细菌如肺炎链球菌等应保温(室温)并立即送检。 之前居家送检样本的采样、运输及保存是容易被人质疑的,但从一些内部消息结合新闻来看,JDHE想解决居家送检样本运输及保存的现有不足(也有效避免监管施行后的问题)。例如聘用有资质的人士上门采样,使用医用级别的运输条件对样本进行保存及运输。但是相对的成本会升高,要看后期检测价格会不会因此而水涨船高。 2.4疑问三:居家送检是否有足够强的市场需要 还是以呼吸道举例,2023的居家送检之所以火爆,有多个因素叠加造成。例如。 1. 新冠大流行后的免疫落差。 2. 多种呼吸道病原体感染叠加。 3. 医院检测能力无法满足患者和临床的检测需求。但是需要检测出病原体方可准确用药。即使能在医院检测,其等待检测时间以及结果回报时间过长,消磨了患者及家属的精力及时间。 4. 婴幼儿、儿童、行动不便及老年人,不便就医,更需要上门采样的居家送检服务。 综上居家送检就是对医院检测有力的补充,利用市场对检测需要再分配的过程,就是其业务运行的原因。 但2024年流感样病例减少、医院检测能力在提升。 根据流感中心数据2024年第14周(2024年4月1日-2024年4月7日),南方省份哨点医院报告的ILI%为4.7%,前一周水平(4.7%)持平,高于2021-2022年同期水平(3.0%和3.7%),低于2023年同期水平(8.9%)。

2024年第14周,北方省份哨点医院报告的ILI%为3.8%,与前一周水平(3.8%)持平,高于2021-2023年同期水平(2.2%、2.0%和3.2%)。

2024年第14周南方的ILI比例低于2023年同期、北方稍高于2023年同期。但是无论南北ILI比例都较2023年底的高峰回落了不少。 所以可预测2024年的呼吸道病原体居家送检没有2023年如此高和刚性的市场需要。 那么肠道、生殖道感染、慢病监测可能是更值得去开发并耕耘的项目。 当然从疾控局的数据来看百日咳、手足口、其他肠道感染等法定传染病也是值得关注的项目。 2.5疑问四:成本与定价 1.配送业务成本:如果配送半径超过3-5KM这个区间配送成本是几何倍叠加的。此外值得考虑的成本还来自之前提及的有资质人员的人工费用、耗材费用及医用级别的样本运输及储存装备的成本。这些需要均摊到单价上,但也需要具体分析其检测项目、回报周期等。 2.不同检测项目的定价:这要和医院相似/相同的检测价格对比,因为医院毕竟有医保资金的支持。 居家送检和其后续的买药业务在短时间内没有医保资金的加持下,其不同项目的定价就尤为关键,尤其是居家送检项目在以后可能会长期担任着,为互联网医疗“引流”的作用,其成本更值得控制和定价就更值得斟酌,甚至可以牺牲一部分检测的利润换取市场份额、合作伙伴、也为了更好的扩展其买药业务。 3.合作的检测服务价:因为不确定MT,JD是否会整合中游的检测服务业务,所以还是按照检测服务“打包”的方式交由ICL来完成,那么业务提供商与检测服务商之间的”检测服务价”就是值得讨论的。 大浩曾说JD、MT这类业务提供商是掌握流量的一方在检测服务价格商谈阶段会有些许优势,可如果多家业务提供商同时入局对于大型且连锁ICL来说,也许检测服务价格商谈的形式会有所改变。 最终的关键落在送检项目的选择、成本与定价、消费者意愿以及和ICL的合作价格上。 2.6疑惑五:还想要做的更多? 文章看到最后的时候突然敏感一下,当然也有可能是大浩想多了,以下为原文大意。 试剂企业和ICL将提供技术支持,确保线上医学检验服务的技术先进性和准确性。JDHE将建立高效的专业配送和采样体系,确保试剂、样本等及时采集并送达。 样本的采样和储存及运输是业务服务商应该做的。确保试剂的及时送达,这里就是值得思考了。 JD电商已开展居家自检业务的试剂配送,针对终端消费者。诸如呼吸道抗原检测、HPV、HIV、HP等居家自测产品的配送。这是其电商平台的业务延伸无可厚非。 但是吧!集团是有物流公司的,其是否可能针对企业端的试剂物流运输服务,把握IVD企业到ICL的冷链运输业务呢? 总的来说,此次大规模的签约合作伙伴的行为再次证明了JDHE与合作企业对于居家送检未来发展的信心和市场前景的看好。 这篇新闻稿也算是解答大浩部分的疑问,算是有点拨开乌云的感觉,希望这个在欧美已经成熟的商业模式也能借助此机会在中国“生根发芽”。IVD企业也能有更多的发展机会。 我是一直努力的大浩一位想做产品经理的技术支持,我们下期见! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号