如今潮水退去,海量的qPCR仪,遍地开花的分子实验室,留下了一个高度饱和的市场。这个细分领域的现状是什么,还有没有未来,如果有,出路在何方,本文仅就上述问题尝试分析一下。- 光定量PCR仪器市场呈现触底反弹的趋势,国内外的报告一致认为拐点出现在2024年,之后一路呈增长势头,国内YoY比较乐观,为25%,全球的YoY约为4%。

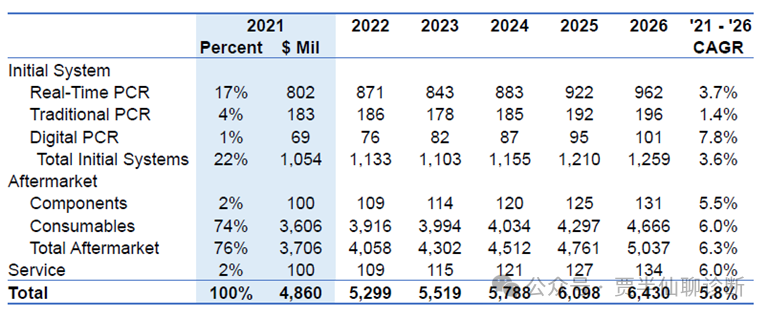

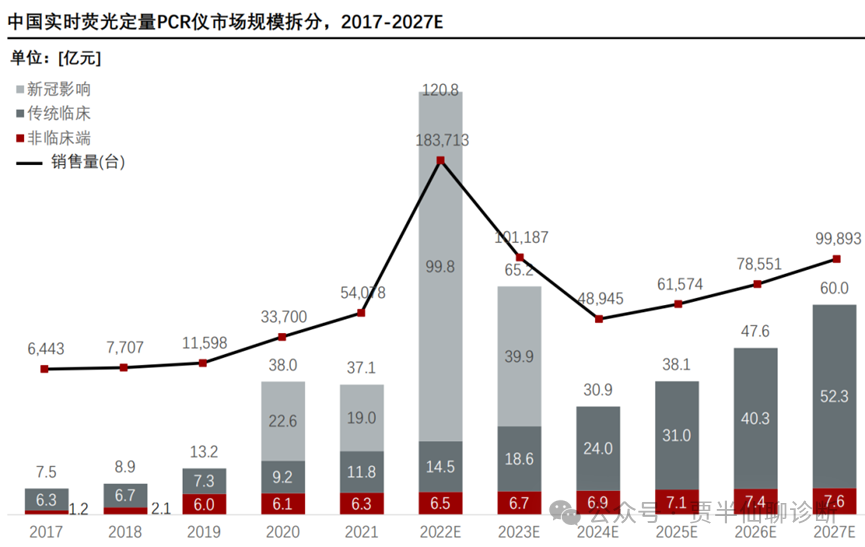

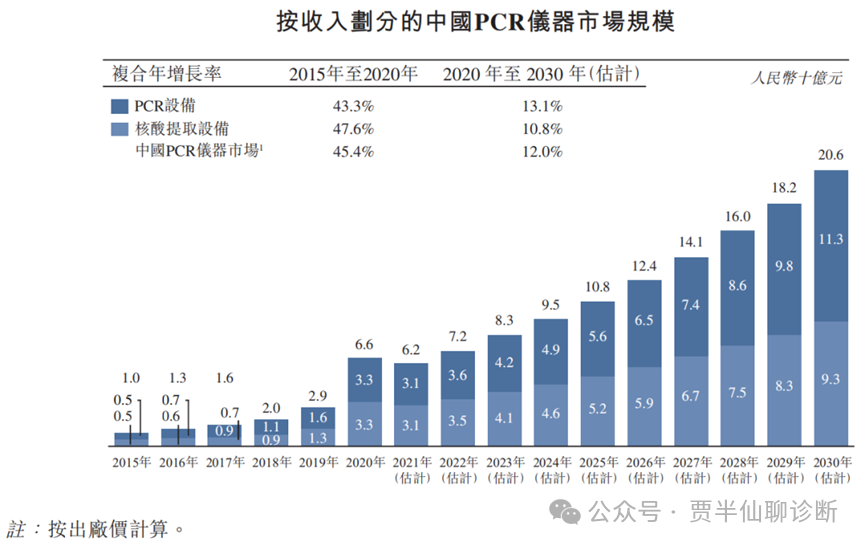

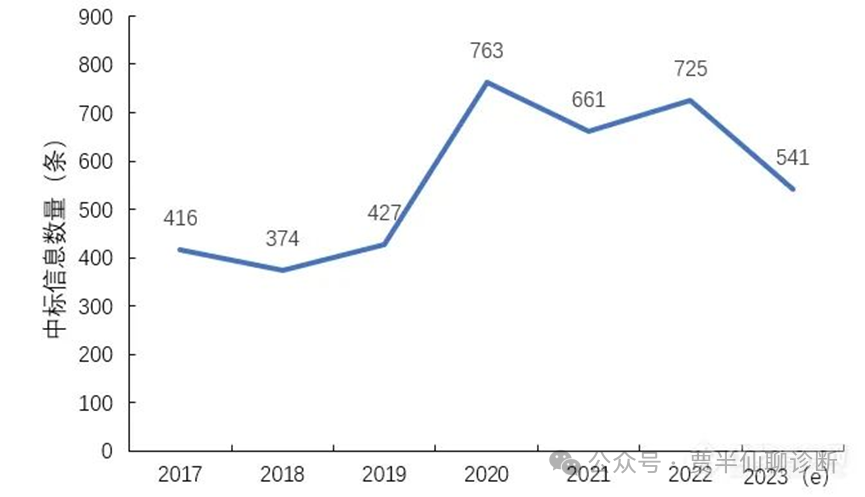

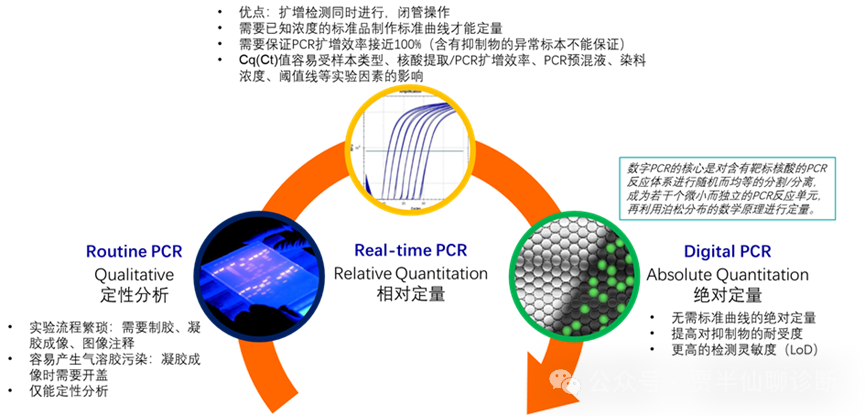

1)根据PCR Market Forecast & Perspectives, Report 22-008. SDi, 2022的报告,2023 年,全球整个qPCR相关的潜在市场规模(包括仪器、试剂、消耗品和售后服务)为 30亿美元(人民币约为220亿元),2021 年至 2026 年的复合年增长率为 -0.8%。2023年,全球qPCR仪器的市场规模预计为8.4亿美元(人民币约为60亿元),2021年至 2026 年的年复合增长率为3.7%。2)头豹研究院于2022年11月,发布了《2022年中国实时荧光定量PCR仪器及试剂行业概览》:报告预测,2023年度国内qPCR仪器,市场达100亿元,超过65万台,疫情影响约40亿(实际上口罩事件在22年12月放开防控了,疫情带来的采购在23年急剧减少),扣除疫情因素后,头豹报告预测2023年市场规模为25亿元。IVD研习社黄工对此的解读是:传统临床端10多个亿,非临床端(科研、CDC、biopharma、biotech、农业、畜牧、海关等)基本在6~7亿元。抛开疫情影响,近5年国内PCR仪器市场,差不多15~30亿元。3)苏州雅睿于2022年9月申报创业板IPO时的招股书中引用QY Research(北京恒州博智)数据(下图),国内qPCR仪器在2020年的销量是33,700台(与上图头豹一致),预测2022年出货44,300台,2023年出货49,600台,该数据与头豹研究院的差距较大。4)2021年赴港IPO的杭州博日科技,则引用灼识咨询数据(下图)。由于图中的PCR设备涵盖PCR仪,包括基因扩增仪、qPCR仪、数字PCR仪。参考2020年的数据,国内PCR仪市场为33亿元,qPCR仪市场规模28亿元,占总体PCR仪市场的85.2%。若按此比例推测,2023年国内的qPCR仪市场规模约为34亿元。5)来自仪器信息的统计数据显示:同比下降25.38%,但较2019年增长26.7%(注:由于中国政府采购网公示的中标信息数量有限,存在一定局限性,文中统计分析仅作为参考数据,可在一定程度上反映出市场需求走势及各品牌知名度和行业地位等。)2017年-2023年荧光定量PCR仪中标信息统计从2017年-2023年荧光定量PCR仪的中标信息统计数据中可知,前疫情时代荧光定量PCR仪的中标数量走势基本稳定,平均每年中标406条,2020年-2022年荧光定量采购需求大涨,平均每年中标716条,与前三年平均中标数量相比增长了76.35%,且荧光定量PCR仪与PCR仪的需求变化一致,这表明疫情期间PCR仪的市场需求主要来自荧光定量PCR仪。后疫情时代,荧光定量PCR仪的市场需求下滑,较2022年下降了25.38%,但较2019年增长了26.70%。以上几家机构,分别从不同角度,给出qPCR仪器的市场规模或出货量预估。这些数据,差异很大,仅供参考。仅仅就荧光定量PCR仪来说已经到了成熟期,但基于PCR技术的分子/基因检测仪器一直在持续进化,创新一直在路上,让人眼前一亮、高性价比产品层出不穷(比如广州腾飞基因的高通量微流控qPCR系统、艾普拜生物刚获批的Pangaea),从这个角度看,这是一个技术创新推动、长坡厚雪的赛道。对于独立的PCR仪器的迭代和演化,我们可以看到一条清晰的路径:定性普通PCR仪→荧光定量PCR仪→数字PCR仪。每一代技术都解决了一部分上代技术的缺陷,技术革新也推动了一大批下游应用的蓬勃发展,并获得商业上的巨大成功。进口品牌我们后续会做专题分析,本篇主要着眼于国内厂家,笔者赞同锁炎国产PCR仪“四小龙”的说法——上海宏石、西安天隆、杭州博日、苏州雅睿。此外还有一个隐形的重量级玩家:杭州安誉,可以称之为“国产PCR仪五虎”。此外还有鲲鹏基因、深蓝云等等一众追随者。国产qPCR领域的明星和代表性企业,笔者对宏石的印象是:平时不发声,闷头做好产品,典型的低调做人、高调做事,结果是宏石品牌美名传四方,所以谈到宏石,大家总是有种神秘的面纱,既熟悉有模糊。2011年,宏石推出具有里程碑意义的SLAN -96P,有人称之为“两只拖鞋板”。2013年,又推出SLAN-96S(有人称之为“一只拖鞋板”)、SLAN-48P。宏石是国内PCR开放平台做的最好的企业之一,无论是从性价比还是适配性上,SLAN系列的产品都是当之无愧的明星产品,很多MDx产品的说明书都声称适用于该机型,是除了7500之外的另一大主流机型。同时也和一些IVD试剂公司合作,比如珠海丽珠,以OEM贴牌的方式,为合作伙伴提供一些定制款仪器。是一家qPCR领域的知名企业,虽然大家可能是因为近几年天隆和科华的股权纠纷而记住了这家公司,伴随着各种争议,但这只是媒体和大众眼中的形象,在笔者看来,其实天隆是一家技术功底深厚、产品质量过硬、高性价比、市场响应速度快、踏踏实实解决问题的务实型公司。天隆完成了多个科技部重大专项课题,参与制定了首个荧光定量PCR仪的国家标准,稳稳的接住了非洲猪瘟和新冠疫情两拨泼天的富贵。说到务实,笔者有一定的发言权,某次有幸参加天隆的季度营销会议,研发负责人把已有产品在实际中遇到的问题,详细列了好几页PPT,从问题描述、原因分析、解决方案、预计时长、目前进度等,以笔者对天隆的粗浅了解,他们说到肯定能做到。笔者当时大受震撼,面对会场上百人,这种不避家丑、直面问题、解决问题的态度,试问哪家公司能做到?在这样的公司里对客户吹牛是不是很有自信、很有底气?天隆主力机型:Gentier 96E和96R,被誉为抗疫神器,有一些独特的锁标参数。两者的区别主要是检测通道数,96E是6通道,96R是4通道,这样形成了中高端产品区隔,价格上也有了梯度,这是行业内常用的方式。1)核酸提取仪领域,天隆是当之无愧的No.1,天隆在这个细分领域的成功在于:- 套上百种提取试剂和塑料耗材,具有完善的核酸提取解决方案

- 下沉触及患者:多渠道推广,如参加SMA患者组织的公益讲座

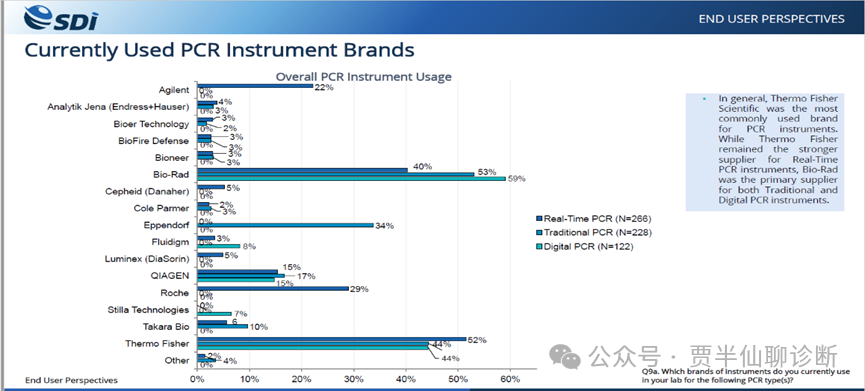

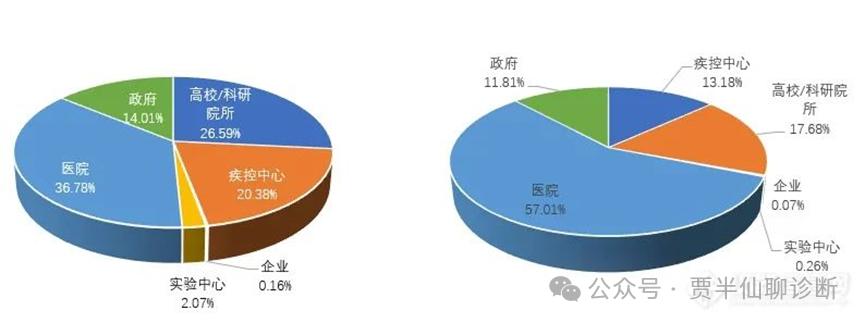

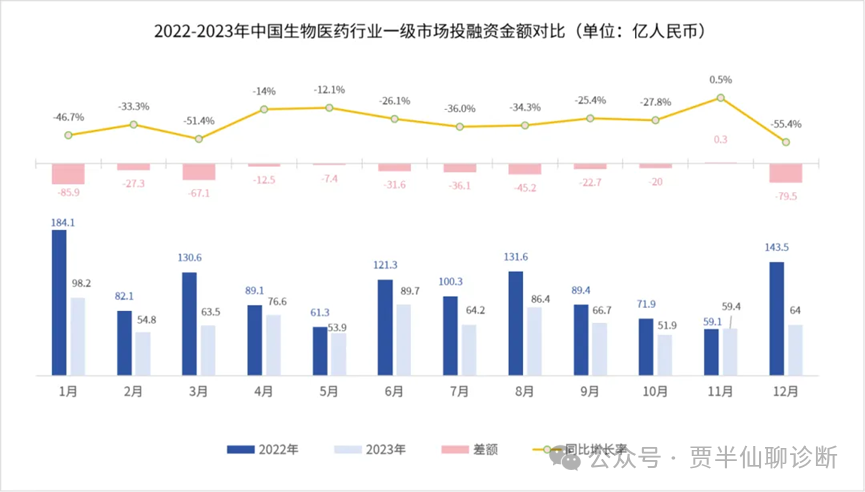

借助7500 这个知名品牌,形成多品牌、差异化策略,以提供免费适用为入口,切入学术科研领域。作为国产PCR仪器的佼佼者,也因新冠疫情业绩一跃而起,自2022年开始IPO便备受瞩目,非常可惜的是在2023年1月20日终止了IPO的审核。据雅睿生物招股书披露数据,在2022 Q1出货量达到6千+,笔者保守预估全年出货量在2万+。仅凭qPCR仪,2021年的营收高达7.41亿,净利润2.8亿;2022 Q1更夸张,营收4.3亿,净利润2.1亿,直追2021年全年的净利润,相当于干一个季度,挣了去年全年的钱。据笔者所知,苏州雅睿为湖南圣湘代工了MA-6000 荧光定量PCR仪。在2021年就已赴港上市,是中国首批获得三类荧光定量PCR设备注册证书的公司之一。根据灼识咨询报告,2020年,按国内销量计,博日在中国PCR设备市场排名第三,市场份额18.5%。按海外销量计,博日在中国出口PCR设备的公司中排名第一,市场份额为24.5%。目前博日科技的产品线非常丰富,除了传统的荧光定量PCR仪,还有全自动核酸检测系统、核酸提取仪、普通PCR仪,甚至有DigitalGene微滴芯片式数字PCR系统,此外还有其他实验室小仪器、软件和配件。杭州安誉生物科技有限公司成立于2014年,主营业务为分子诊断/基因检测设备,章贤骏先生为该公司的控股股东,达安基因及其关联企业广州市达安创谷为该公司股东,因此属于达安系公司,一直比较低调。据安杰思(章贤骏先生创立的前公司)招股书披露,杭州安誉和安杰思存在着“AGS”商标权之争:安杰思(此时是以章贤骏先生为主的PCR业务团队)在2012年5月曾向国家工商行政管理总局商标局提交申请“AGS”商标 ,但在2013年2月收到《商标驳回通知书》,因为安杰思申请的商标与广州市一哥家具椅业有限公司在先申请的商标近似。之后出于各种考虑,安杰思决定专注于从事内镜微创诊疗器械业务并停止PCR业务的发展,因此章贤骏先生从安杰思退出并创办杭州安誉专门从事PCR业务。2016年11月,章贤骏先生转让所持公司股权彻底退出安杰思。值得一提的是,2023年5月19日,安杰思公司正式登陆科创版上市。2017年5月,杭州安誉生物科技有限公司从广州一哥公司受让获得第10660525号“AGS”商标,成为该项商标的持有人,因此我们可以在杭州安誉的官网、仪器、宣传物料等看到“AGS”的标识。杭州安誉主要为达安基因代工,依赖达安基因的专业品牌和完善渠道快速出货,由于疫情和背后的达安基因,市场上出货量极大,在各种招投标统计数据里都有它的身影,主力机型如下:达安基因的新冠快检方案中使用的仪器就是杭州安誉的AGS8830,最快30min出核酸检测结果,核酸快检在抗疫期间形成了另一个细分赛道,曾经也名噪一时、风光无限。根据国家临检中心发布的《2022年第一次全国新型冠状病毒核酸快检室间质评结果报告》,达安基因在快检试剂市场占比高达63%,是当之无愧的核酸快检市场巨头,管中窥豹,可见杭州安誉也随之赚的盆满钵满。对于进口品牌,据国外一项覆盖200多家终端用户实验室的调研数据,Thermo fisher和Bio-Rad目前占据绝对统治地位,涵盖一代到三代数字PCR仪。根据仪器信息网对2023年PCR仪中标数据分析:PCR仪市场格局发生了很大的变化:2023年PCR仪市场占有率排名前十的品牌合计占有70.73%的市场份额,而2019年合计占有率为94.5%,这表明PCR仪市场集中度变低,大量新玩家涌入,市场竞争变得更加激烈。虽然赛默飞和伯乐依旧占据榜单前两名,但罗氏等其他进口品牌的市场份额滑落明显,博日、雅睿、天隆、宏石等国产品牌的市场占有率较2019年明显上涨,跻身市场第一梯队。2023年荧光定量PCR仪中标量排名前10的仪器型号:均是热门机型。传统上将荧光定量PCR仪的市场分为科研、临床和行业应用(包括IVD检验、政府实验室、Biopharma & Biotech等)等细分市场。对应的目标客户是:学术科研研究和发现(含临床转化研究)、分子诊断临床客户和各种工业客户。在后疫情时代的起点之年,2023年整体的市场需求较2022年成负增长,属于行业首次,而荧光定量PCR仪的采购需求也发生了一些变化:主要是医院采购需求下降,市场经过结构性调整后,将回归2019年的格局。各机构采购荧光定量PCR仪的占比(左:2023年 右:2022年)通过2023年和2022年各机构采购荧光定量PCR仪的占比图可知,疫情期间医院的采购占比最大,已超半数。其次是高校/科研院所、疾控中心、政府机构。虽然2023年荧光定量PCR仪的主要采购主体并未发生变化,但各自的占比却呈现不同的变化趋势:相较于2022年,2023年医院的采购需求下降了将近20%,因此,其他采购单位的相对占比有所上升,特别是科研端。一个颇为尴尬的话题,因为聊起来哪哪都是问题,总结起来主要是缺钱。疫情期间全国共有1.4万个PCR实验室,IVD从业者锁炎预计荧光PCR仪器的总保有量在8-10万台,随着疫情政策的放宽,现有仪器保有量已经远远大于实际需求,2023年年初有些二手仪器收购商对ABI QS5的报价低至5万以下,从一机难求到烫手山芋,贬值速度快的让人惊掉下巴。假设所有荧光PCR仪器的折旧或报废年限为5-7年,预计要在3-4年之后,行业才会进入大规模的仪器置换时代,而这中间的3-4年将是所有荧光定量PCR企业最难的几年,未来是否会被自动化程度更高的封闭系统取代,还是发展第二主线业务,将是一个新的考题。各大高校和学术科研机构的经费主要来源于由国家和各地方政府,但中国经济还在缓慢复苏期,正所谓覆巢之下无完卵,民生方面还有很多迫在眉睫的问题需要解决,哪还有多余钱搞科研啊。举一个例子,国家自然科学基金委员会网站公布《2024年度部门预算》,24年的预算数有较大增长,比2023年执行数增加21.36亿元,增长率6.25%,创下新高。但是,2024年度面上项目申报量增幅达到了49.1%(2023年同比增幅只有2.6%,2022年为4.6%)。虽然预算数在增长,但预计2024年面上项目的资助率或资助强度或将面临断崖式下跌。这就是典型的僧多粥少,对大部分PI来说,这点经费只能够开展一些基本的科研活动,仪器的采购只能一拖再拖。一些PI的真实反馈:一直被拖欠着申请下来的省级项目经费,实验室穷的都快揭不开锅了,急了去问,问了就是政府没money,他的感觉是能保证足额发正常工资就不错了。同样的,2023年生命科学领域的从业者感受到了一波多年不遇的持续性行业寒冬,Thermo 和Bio-Rad的荧光定量PCR仪产线均没有完成年度任务目标,相比2022年,大概率处于腰斩状态。以CDC为例,经过疫情期间的大跃进,CDC获得了一轮轮天量的资金支持,甚至发行国债支持CDC抗疫,但现在也到了油尽灯枯的阶段,经费少的可怜,连全国性的学术会议也承诺打骨折价自降身价希望企业出钱支持。另外与临床类似,CDC目前也没有大的qPCR仪器的需求。2023年国内健康医疗行业一级市场的投融资事件共1647起,累计融资金额达到829.3亿人民币,平均单笔金额5035万,投融资事件数环比下降16.82%,融资总额环比下降34.41%,平均单笔金额环比下降21.14%。2023年生物医药行业在资金的充裕度上明显下降,这也使得企业不得不在不久的将来寻求下一轮融资。至2023年年底,整体投融资的退坡趋势并未停止,2024年企业的融资压力依旧不减。在资本寒冬下,市场在早期和中期的风险投资态度日趋保守。这就是近一年生物医药行业一直在大喊活下来,然后一波波优化瘦身的原因,当公司可能因缺少现金流而倒闭时,pipeline的收缩和仪器采购预算的大量削减就在情理之中了。笔者相信虽然qPCR仪市场正在经历重重困难,但任何一个目光长远的公司都不会放弃这个现金牛业务,毕竟这是一个全球范围内应用最广泛的基础分子生物学研究/检测平台,连一代普通PCR都有其生存空间,何况qPCR仪呢,我们要对未来保持清醒的认识,笔者对未来比较乐观。锁炎看的很清楚,IVD本质是一个流水的买卖,再贵的设备,多低的都可以招标,在整个IVD检测方案里,仪器只是一个配角,这就决定了仪器的议价权要弱很多,只能通过与MDx试剂企业绑定,或者依托先进的性能实现产品的整体溢价,强者如罗氏诊断。对国产PCR厂家来说,仪器既有开放平台,又有封闭系统,还可以给试剂品牌做OEM贴牌代工(对50台以上的订单,一些企业即可代工),或者自研MDx试剂配套自己仪器,这是目前荧光PCR仪器主营企业的主要业务模式,同时通过先进的性能实现产品溢价,这条路对研发能力的要求会更高,适合头部玩家。Actionable Research曾经对来自北美、欧洲以及亚太地区的290位qPCR实验工作者发起了一项调查——他们在购买荧光定量PCR仪器时重点考虑的因素是哪些,并按重要程度进行排序,结果显示排名前三位的是:仪器性能、价格和软件功能。对于有志于进入科研领域的国内qPCR厂家而言,以下基本情况需要了解:1)科研从业者更看重品牌,因为PI们求学期间接触的qPCR仪绝大部分是进口品牌,留学经历更加深了他们的使用习惯。改变客户的固有观念很难,需要广泛的市场教育,树立国产品牌的形象,这一个长期而宏大的话题,需要行业内同仁一起努力。目前的一个机会点是科研经费紧张,可发挥出国产仪器高性价比、产品迭代更新快的特点,会有PI愿意尝试国产qPCR仪,笔者也发现一些实验室使用了国产品牌,而且反馈不错。对于科研用户而言,在qPCR仪器上最常做的实验是基因表达分析,至少80%的客户用的是SYBR染料法,用探针法多重检测的客户较少,用到HRM和FRET(蛋白稳定性分析)功能的实验更少。基因表达分析实验可以参考国际上权威的MIQE指南(发表荧光定量PCR实验数据所需的最少实验信息),打造自家符合MIQE指南的解决方案,可以帮忙用户正确的开展qPCR实验,发表高分的SCI文章,同时也能助力品牌形象。3)配套科研用提取试剂、PCR试剂,不要只做一锤子买卖,争取做成IVD流水式的生意。4)数据分析软件:这是一个可以做到差异化的点,往往被厂家忽略,其实客户需要的功能都很容易实现。如果能为用户提供功能全面,简单易用的一站式软件,兼容各厂家原始数据,那么客户会非常欢迎的,具体可以参考Bio-Rad 的CFX Maestro软件。5)足够的区域技术支持:售后服务要到位,因为研究生们遇到的实验问题多种多样,再加上研究方向各异,配备足够的技术人员才能及时解决用户的问题,客户的忠诚度和体验感会显著提升。锁炎曾经提到过一个非常犀利的问题:XX能不能成为中国的ABI和Bio-Rad,他的观点是不可能。因为在荧光PCR仪器这个赛道上,中国企业缺了很多基础技术的专利和创新,这就导至即便后续追赶,能够享受的溢价也是有限的,更多的利润空间来自人力成本,非核心元器件的生产成本。那中国的PCR设备商真的无路可走了么?整体而言,一条可行的路径是:现阶段可以抄三巨头的作业,先模仿跟进,积累经验;再搞技术创新,降成本、增性能,走差异化技术路线,必要的时候要勇于走入无人区。该卷就得卷起来,不能落后,未来肯定会剩者为王,否则时代抛弃的你时候,连一声再见都不会跟你说。虽然目前市场格局初定,但随着厂家们的不断创造新的产品形态,开辟新的应用领域,老玩家或新入局者有弯道超车的可能性,将来可能随着某个黑天鹅事件、某种爆款应用,业绩有可能还会一飞冲天,所以未来鹿死谁手,还未可知。弯道超车方面,可以举数字PCR的例子,2011年伯乐发布第三代PCR技术:数字PCR。大家知道罗氏重点布局在热稳定Taq酶的技术关键点,而第三代技术则完全摆脱了对该技术的依赖。但罗氏、凯杰也都在近些年上市了数字PCR产品,国内创新型厂商如新羿、锐讯、领航基因、永诺生物、小海龟等也在不断精进、自主研发并推广第三代数字PCR仪。商场如战场,一代PCR出现两大巨头,二代荧光定量PCR三巨头鼎立,再到三代数字PCR伯乐独领风骚,PCR的市场格局一直在变化中。事实证明,目前这个全球50亿美金的市场仍在吸引一大批追随者,国内的优质企业也在奋力追击,众多国内厂商在普通PCR和荧光定量PCR领域已经树立了良好的品牌形象,建立了稳定销售渠道。这是资本和技术的游戏,但任凭巨头布下再严密的防守,总有他们触碰不到的细分领域、覆盖不到的利基市场,这也是众多国内PCR企业能够在国内大杀四方的原因。笔者需要提醒的是,如果进入国际市场需要提前考虑专利布局,形成真正有差异化的技术路线,要不然可能受到巨头们的联合专利绞杀。

1、PCR

Market Forecast and Perspectives 2022. SDI, October 2022.2、PCR

past, present and future ,https://www.future-science.com/doi/10.2144/btn-2020-0057

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号