DTC消费类基因检测早几年前风靡一时,吐口唾液来告知家族史并预知健康生活相关的各种风险,妥妥的科技健康时尚。 但最近这些直接面向消费者的基因检测可能卖不动了,DTC企业面临巨大的财务及增长压力。

上市三年后,代表企业23andMe的股价不断创新低,从60亿的估值高点暴跌至2亿美元左右,导至公司的银行现金量都超过了市值,公司的企业价值已经为负值。 23andMe股价的暴跌反映了其业务面临的诸多挑战。它的 DNA检测不再像以前那样受欢迎,而且还在不断赔钱。公司试图通过提供订阅产品从一次检测中产生新的与健康生活相关的见解报告来创造经常性收入,但这远远低于公司的销售目标,因为客户只会参加一次检测。本质上,需要有源源不断增长的新客户数量才能保证后续整体营收的可持续可预期增长。但愿意购买这些DNA检测的消费者似乎越来越少了。

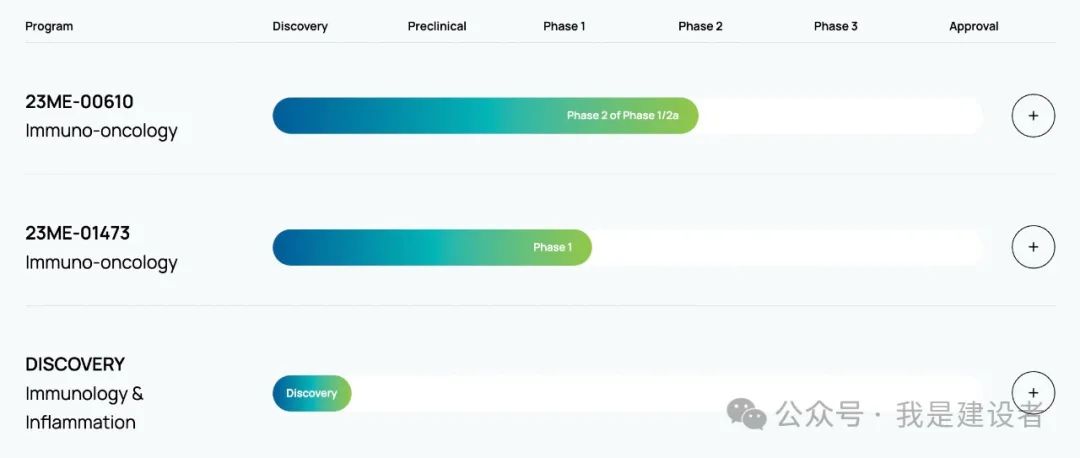

基因检测提供了进行疾病主动预防的前提,也提供了更个性化用药的指导。基于这一理念,为了实现商业闭环,满足自己客户的需求,23andMe之前还收购了一家远程医疗公司。但由于还尚未完全整合其收购这家公司,因此23andMe提供医疗服务的努力也陷入了停滞,这也造成了大量的商誉受损减值。 在过去的很多年发展中,23andMe积累了大量的基因数据并收集了很多用户的生活方式相关的其他可关联数据。如何实现这项大数据的商业化价值,23andMe转向了创新药研发,希望利用其庞大的 DNA 数据库来发现新靶点开发新药。但药物发现是一项大量烧钱的业务,其可能需要十年才能上市一款新药后逐渐获得回报。 在新药开发方面,除了与GSK合作开发的被推入临床1期的管线之外,23andMe自己也将两条管线推进到了临床阶段,其中一个新型肿瘤免疫检查点抑制性单抗药物已经进入了2期临床。

按照目前的支出速度,23andMe只有足够的现金维持到明年。(另参考:23andMe迎来存亡时刻) 在上周三晚间公司向美国证券交易委员会提交的一份公开文件中,首席执行官 Anne Wojcicki(安妮沃西基)称正在与顾问合作,考虑收购已发行的所有流通股,寻找潜在的合作伙伴和融资来源,将公司私有化。文件称,她将反对任何其他买家接管公司。她拥有公司 49.99% 的投票权,这使得其他人几乎不可能购买该公司。

今年二月,沃西基讨论了将消费者业务和治疗业务分开作为一个潜在的选择。23andMe董事会上个月成立了一个由独立董事组成的特别委员会,以审查战略选择。 现实角度来看,消费基因检测和创新药开发的确是两个完全不同的领域,所需要的资金投入、资源及专业技能也完全不同。所以,对新药开发感兴趣的投资者不想参与直接面向消费者的平台,而其他投资者可能对成熟的平台医疗保健业务感兴趣,但不想支持新药开发的大量现金消耗。 有投资分析师认为,沃西基提议的私有化是“最有可能的结果”,在获得额外融资的同时将公司私有化可能会给公司带来更多的余地,将可能的创新疗法推向市场。而除此之外,似乎也很难找到一条有效的路径实现营收及股价的双双上涨。 DNA检测量及需求的下降似乎是当前大环境下诸多DTC企业都无法回避的挑战。

据Endpoints News报道,另一家DTC检测巨头Ancestry最近解雇了 81 名员工(1,300 多名员工中约 6%),因为该公司仍在努力增加订阅用户的收入。这是该公司四年来的第四轮裁员。 Ancestry 首席执行官 Deb Liu称用户收入增长仍然是一个挑战,鉴于收入持平和费用上升,必须要采取措施,使成本结构更好地适应当前的业务状况,直到恢复增长。 Ancestry 主要集中在通过基因检测让消费者了解自己的血缘及家族史。2020年,私募股权巨头黑石 (Blackstone)以47 亿美元收购了Ancestry,过去几年,该公司推出了新功能,例如针对狗的 DNA 测试服务以及将个人历史记录编织成故事的工具。但Ancestry 很难增加其发现家族历史这项核心产品的订阅收入。 Ancestry称其对技术和产品的投资在五年内增长了 11%,但这一增长速度超过了同期收入的增长速度。核心家族历史业务的订阅量增长停滞反映了消费者对于自己血统及族谱的兴趣正在减弱。

在2017/18年实现业务快速增长以后,很多DTC基因检测企业可能都面临了营收及增长的放缓。DTC基因检测似乎只是昙花一现。对于很多用户来说,尝鲜之后便没有太多兴趣,在早期尝试者之后,DTC基因检测似乎也找不到太大的真实应用场景,因而很难触及更大的受众人群。真正有哪些需求是DTC或者基因检测可以更好解决的?

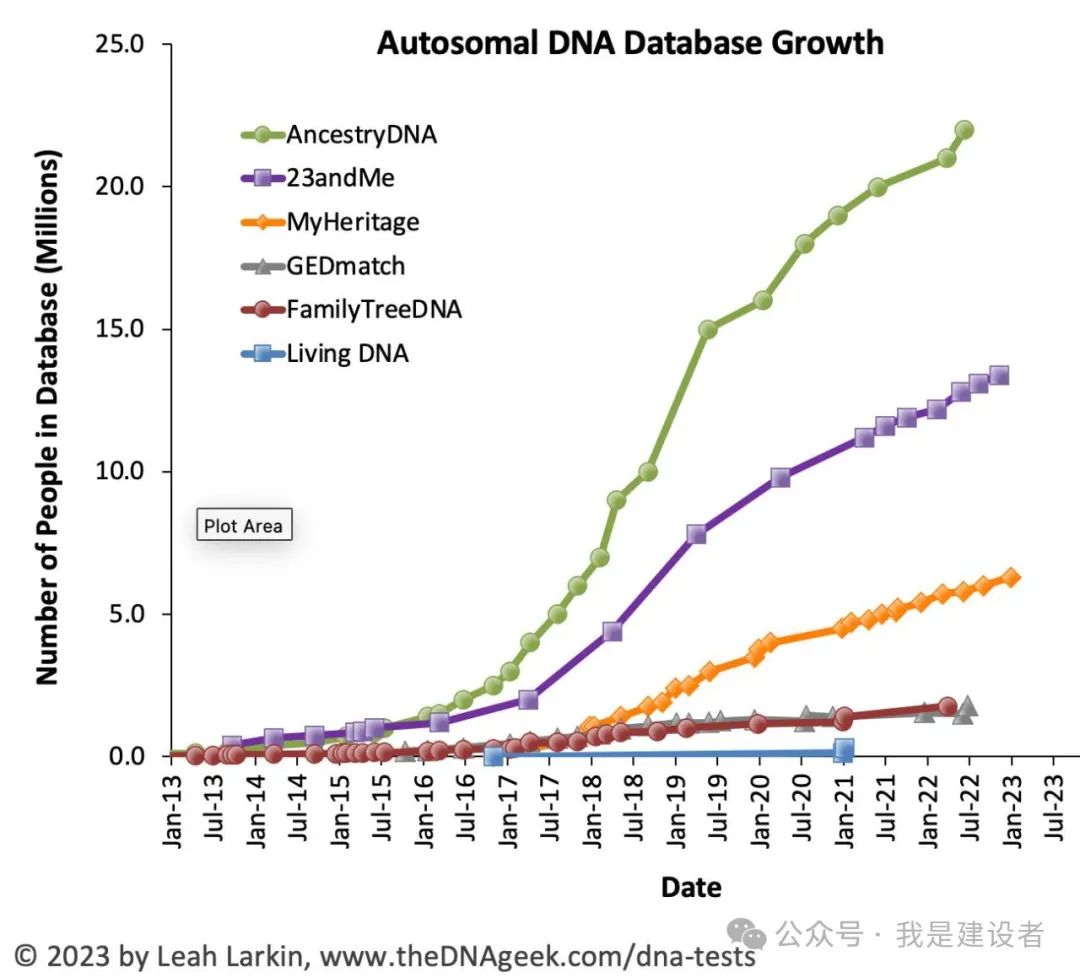

传统的血统及族谱检测为Ancestry、23andMe、MyHeritage等公司积累了大量的用户及相应的数据。这些企业多通过基因芯片的方式来提供这些检测。23andMe直到最近才推出了基于全外显子组检测的高阶版订阅服务。 新冠的流行使各家公司纷纷思考如何应对这一“时代的机遇”。不管是居家采样送检、开发多基因风险评估检测,还是将自家的实验室产能转化打造成可以进行大规模新冠检测的基础设施,DTC公司安然度过了疫情的动荡。 从另一方面,大家会乐观地认为,经历了疫情之后,人们对于自身健康的关注程度会有所提高,这会带动更多主动的检测。但很多事情似乎被遗忘的很快。或者说,这种主动关注健康的理念并没有转化到对于消费基因检测的购买上。 在基因芯片之外,有不少的DTC公司也布局了相应的高通量测序能力,除了服务自家的健康检测之外,也开始不断拓展对外销售这种能力。如Dante Labs、Nebula等开始提供基于WGS的消费基因检测项目,覆盖报告更全的变异及可响应位点。

对外合作体现在多个方面,最简单的就是提供测序服务,利用自身富余的测序产能,服务科研或临床诊断的目的,Sequencing as a Service(SaaS);或者与不同的卫生系统、雇主、支付方、工会等专业机构合作提供群体规模的基因检测及筛查服务,提供从采样测序到报告咨询的全套流程,作为福利项目或者社会保障项目进行推广,这种B2B的商业模式在某种程度上避免了样本量的缺口,但却面临着不可持续的挑战。传统的消费检测企业如Helix、肿瘤检测企业Color等在这个思路上逐渐走出了一些特色。(另参考:新冠疫情后的消费基因检测公司 - Color会成为第二个23andMe吗?)

定位在居家采样送检的模式,在新冠之后,一些服务商持续在病原体检测方面拓展,不管是通过PCR还是其他的分子检测手段,中心实验室的检测可以对生殖、呼吸等多种病原体进行明确诊断。当然,在这个商业模式上,也持续面临着一些POCT厂家提供的完全居家或诊所检测、或者传统第三方临检实验室送检的挑战。 当然,如Ancestry及其他初创公司所提示的那样,针对人的很多项目如血统等检测可以复制拓展到宠物的场景上,而在宠物领域不管是血统是否纯正还是品种鉴定等需求,似乎主人都更关心自己的宠物。类似地,基因芯片在育种及农业上的应用似乎也是个待开发的空地,筛查优良性状和品种,服务生产的目的,也是顺利成章的延伸。 23andMe在大数据变现上亲自下场,进行创新药物的开发,而对于很多其他公司来说,如何实现基因检测背后所积累的这些大数据的价值,将是一个中长期战略需要去思考的问题。 但不管是23andMe在财务上所面临的、必须考虑不同的模式来支持药物管线持续的开发,还是临床基因检测巨头Invitae迫于财务压力不断剥离大数据服务相关制药开发的资产及业务,又或是LunaDNA这种借助区块链实现真正健康数据共享的平台宣布倒闭,现阶段投资者对于数据资产的商业化模式及其价值认定都还存在很大的疑虑。 未来会如何发展?可能急需一个牛市行情以及更多成功案例带来信心。 欢迎留言、讨论、分享观察和见解。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号