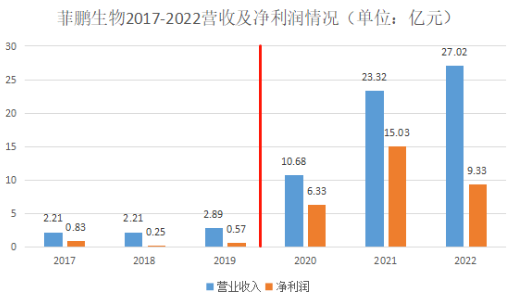

继新年首家IVD企业-博菱电器终止IPO后,此前颇受关注的明星企业菲鹏生物也宣告撤回IPO申请,不同于一般企业,除了知名度,菲鹏还有历经两年之久,战绩颇丰等多个亮点,此番主动退出,甚为可惜。必会影响IVD的资本市场,侧面反应了2024年IVD上市在审企业将延续2023年的惯性,继续出清,整体IVD竞争将进一步加强。 实际上,菲鹏生物是业内少数能在原料、仪器、试剂方面都建立技术平台和推出系列产品的IVD企业,是一家领先的IVD解决方案供应商无疑。如果单从上市不上市、相比早些时候成功上市的企业来说,只是时运不济,在监管趋严的时候卡壳申请,自然不会一帆风顺。其是2022年3月提交注册,而当年11月沪深交易所就表示,将高度关注涉核酸检测企业的上市申请,坚持从严审核,自此拉开了2023年整年的上市冷冻期,竟无一家IVD企业上市A股。 如果是其他知名度较低的企业,或许还不会引起足够重视,而如今被视为中上的一个标的也折戟,可能预示着2024年上市仍为零,这种可能性是存在的。从大环境来看,近期传出IPO倒查10年的消息,尽管证监会给予否定的回应,但可得出两个预判:证监会会更加重视投资者的关切和更加维护投资者的切身利益;IPO在技术、产品、市场、可持续能力等核心审核目标上,将更加严格、真实。这些政策影响是各行通用的,尤其是过去受益明显的IVD行业。 可持续增长是核心关切 这本应是个普通指标、常识考核点,但借助新冠检测业务的爆发,许多企业巧妙避开了这个问题,但菲鹏生物由于进步过于明显反而受到影响。以一图表可直观看出:

来源:智药投 在2020年,此时的菲鹏生物还是年营收2亿多、利润5.7千万的企业,经过2020年的增长至2022的27亿、9.3亿元,从2亿暴涨至27亿,这放在哪里都会被重点关切,即使是符合上市标准,也会产生能否继续的疑问。 而事实如何呢?据招股书说明,主要收入是试剂生产商大量采购菲鹏的酶、抗体、抗原等原材料,这里值得提一下,说明菲鹏的产品被多数认可,这也符合上文所说的业内地位。根据披露内容,2020年和2021年,特殊事件带来的相关收入占比分别为65.44%和68.73%,而在试剂半成品业务上,占比更是达到了98.6%和95.1%。可以想象,疫情消退后将出现极大的真空。 和一众受益企业一样,尽管2022年27亿仍维持16%左右增长,但净利润出现明显下滑,这说明了市场竞争充分,毛利没那么高了。其二,从现实看,的确2023年业绩出现下滑,与其继续提交数据展示“受益程度”,不如主动撤回显得从容。据其2023年7月发布的招股书,其表示2023年新冠检测需求大幅减少,公司整体经营业绩存在大幅下滑的风险,大致定调主动撤回的直接原因。 可能在财务数据及相关指标上,菲鹏仍能符合标准,只是趋严阶段,此标准非过去标准,必须考虑可持续经营能力,否则于公损害投资者利益,于私对自身盲目扩张并非益处。何况菲鹏自身也有足够的现金。 尚有余钱 在上市集资用途上,菲鹏主要描述体外诊断试剂核心原料建设项目、仪器及配套试剂解决方案研发&生产项目等四项,总金额25亿,项目本身需要25.1亿元。从2023年的市场收缩程度来看,募资用途已弱化,扩张的必要性也降低。 而颇为乐道的是菲鹏经过三年的奋力,积累大量现金流。根据披露信息,2022年末仅银行存款就超过14亿元,买入金融资产约有7.63亿元。此外,根据其召开2023年第二次临时股东大会,在《关于公司2022年度利润分配预案的议案》里同意,向全体股东每10股派发人民币13.8888元人民币(含税),合计派发现金近5亿元,不进行资本公积金转增股本,不送红股。截至最新披露,该次分红已实施完毕。 雄厚的财力早已“溢出言表”, 此前在2021年10月,菲鹏就与SequLITE及其两位创始股东签署了《股份收购协议》,以5250万美元的价格收购SequLITE剩余全部股权,至此SequLITE成为其子公司,尽管公司基因测序资产组的商誉账面价值已减少至0.46亿元(最初账面价值5.55亿元),但此后并无再大举前进,也算是及时止损。 相比于这个止损,菲鹏的应收账款可能麻烦点,2020-2022年,公司应收账款账面价值分别为1.69亿元、3.59亿元和7.32亿元,占当期营业收入的比例分别为16.78%、16.27%和 28.73%,这些是账上难看,但对尚有这么多余钱的菲鹏来说,公司的继续发展并无问题。 写在文末 也许是菲鹏敏锐察觉当前IPO审核的趋严态势,也许是结合2023年业绩再三权衡下,做出主动撤回的申请,这未尝不可,以退为进不失为一种策略,因为对菲鹏来说,处在产业链上游、被多数认可的品牌,在新冠相关业务的助推下,获得巨大进步,从认知和脚步上都需要一段适应的过程,只要是真金就不怕火炼。 鉴于体外诊断本身的分散、细分,导至IVD行业呈现纷繁复杂的子行业,相关技术和市场也大为不同。菲鹏目前所建立的上游优势,短时间尚可保持领先态势,其化学发光仪等其他业务也在积极构建新增长点,未来盈利能力和成长性仍可期待。 参考资料: 1.菲鹏生物官网 2.IVD行业上市“紧箍咒”仍在:过会近2年未能注册 上游龙头菲鹏生物IPO终止,21世纪经济报道,2024 3.又一家IPO终止!,中国基金报,2024 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号