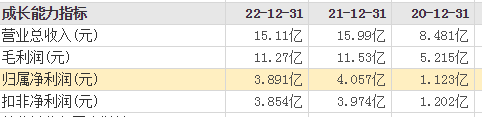

日前,在面对不断遇冷的大环境,多家IVD企业进行股份回购,以此坚定投资者和自身业务开展的信心,为即将到来的2024年创造良好氛围。 其中,九强生物借助2023年强势复苏的业绩表现,也在这场集体价值修复行动中,以集中竞价交易方式实施回购股份合计约225万股,虽然仅占公司目前总股本的0.3829%,但也传递了一个态度和信心。 来源:官网 在此前的1月份,九强发布了2023年的业绩预告,在IVD普遍成绩惨不忍睹的业态之下,其是少数能逆势增长的企业,根据公告取中值计算,预计2023年公司归母净利润5.25亿元,同比增长约35%,预计扣非净利润5.12亿元,同比增长约33%(其中,剔除政府补助1343万)。纯IVD企业能取得这个成绩,脑海里能出现的企业仅新产业等极少数企业,实在不多。 2023年这一年里,尽管是诊疗复苏元年,同时也是集采、FF深化之年,并不好过,因此九强生物有炸裂业绩表现属于优例。当然不同于其他一般企业,低基数效应也是一个重要因素,众观2023年,常规业务取得稳步增长的IVD企业同样值得重视,然而却是少数事件,因此所谓高基数和低基数并非绝对优势,是金子总有发光的锋芒。 进军发光赛道,平台型IVD初显 作为老牌企业,依靠生化诊断起家,通过不断并购扩展到国产率比较低的血凝,病理等赛道,2023年也坚定进军发光,推出相关产品,使得平台型企业目标初步达成。在生化领域,已建立起化学法、酶法、普通免疫比浊法、胶乳增强免疫比浊法等生化研发平台;胱抑素 C、同型半胱氨酸等高端诊断试剂处于国内领先水平,在生化集采中大放异彩,2023年江西肝功集采中,九强生物25个项目全部中标。 后来入局血凝诊断,主要以2017年收购美创新跃为标志,如今也具备凝血试剂、仪器、流水线等完备产品线,同样在2023年全资子公司美创凝血六项产品安徽省凝血类临床检验试剂集采中全线中标,说明血凝诊断已融合成功,成为一个重点业务。 在病理诊断上,同样是收购迈新生物来拓展、发展业务,深耕免疫组化领域,研发转化进程加速,其产品可与外资媲美。以及注资中科纳泰进军液体活检 CTC 领域,“多肽纳米磁珠”CTC 捕获技术灵敏度更高且可实现分子分型。 总之,2023年是九强生物发展史上的重要节点,坚研发创新和国产替代双策略,适应了不断变化的市场环境,持续稳定发展,不断拓宽、升级产品线,例如HE4人附睾蛋白4,糖类抗原15-3、纤维蛋白原、鳞状上皮细胞癌抗原、抗Xa测定试剂盒(发色底物法)获证上市,等等。当然,现在说这个多少有点事后诸葛,但我们可以从化学发光看起,可知2024年及未来的发展极有希望。 自Gi9000、Gi2000、Gi1600全自动化学发光免疫分析仪获证推出,获得市场广泛好评,适用多种使用场景,且稳定可靠;配套的47项试剂获证,丰富了菜单,实现实验室检验项目覆盖。开局战果,也算是旗开得胜,为2024年更深入的发光梦奠定了基础。 国改助力平台成型 自国药投资入驻以来,九强生物便开启了改革力度,尤其是董事换届之后,加快各项举措落地。在业务布局方面,公告强调围绕国药集团打造 IVD 工业平台的战略机遇,计划以企业合作、投资并购以及自主研发相结合等多元方式,逐步布局发展空间大、市场需求强、协同效应好的领域;从这里也可以看出,2023年进军发光、重视病理等多个赛道齐头并进的源头了。 无疑,国药集团的这一战略,将在顶层设计上决定了九强生物未来的发展情况,平台型企业必成。生化领域龙头地位固然重要,也需要夯实,但增长速度放缓,加之国产大军兴起,空间有限,因此瞄向更大空间、发展速度更快的赛道成了本能选择。通过一组数据,可以看出:2023年全年收入增长有望达到15%-20%,其中生化业务预计2023年可能实现15-20%的增长,病理业务可能实现10-20%增速,血凝业务作为公司重点培育的创新业务预计2023年收入可能30+%增长,而发光赛道,国产替代正在如火如荼进行中。 在组织编制调整、人员积极性调动上,国药国企有自带的优势。这些均在人力上有保证,确保了九强生物未来几年在既定战略上的定力。例如回购股份用于股权激励或员工持股计划;设立检验事业部、病理事业部等 8 个部门,全面优化从管理层到执行层的人事选拔等等。 过去一年里,顺利度过反腐、集采等利空因素的波动,均有赖于这场国改行动所释放的效率和战斗力,随着反腐等政策进入常态化,行业进入稳定期,能生存下来均是佼佼者。这期间,闯出来的平台型企业质量更高。 写在最后 过去几年的并购布局,虽然使得九强从原来的8亿规模增至15亿左右,但利润并无同幅增长,伴随并购留下的高商誉,一度让人犹豫。

不过,随着公司国改进展的快速推进,常规业务持续提质增效,病理、血凝等高速增长,传统业务保持领先,化学发光等新赛道高预期成长,等练就了真本领,并在2023年得到了初步验证,以5亿的利润给予未来几年开了一个好头。 参考资料: 1.九强生物公告、研报 2.正式进军发光赛道,九强生物2023年净利润预计超5亿元,IVD原料世界,2024 3.九强生物-低估的IVD国企,一点逻辑,2024 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号