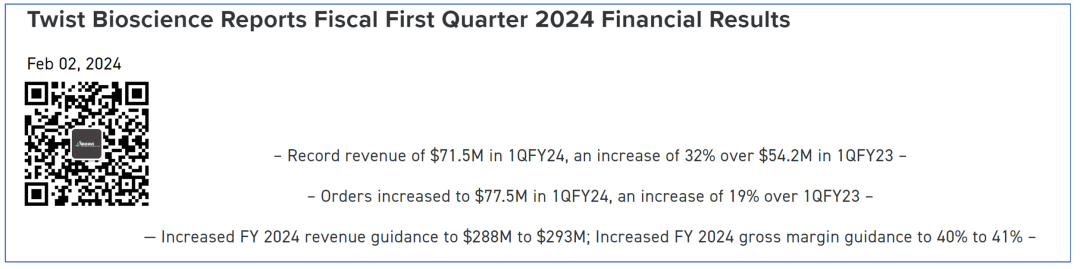

2024年2月2日,Twist Biosciences发布了2024财年Q1的财报。 大家注意,他们家的财年是从10月到次年9月,并不是跟日历年相同。 因此,这个2024Q1财报实际上是2023年10月-12月的。 别被搞晕了哈,习惯就好。

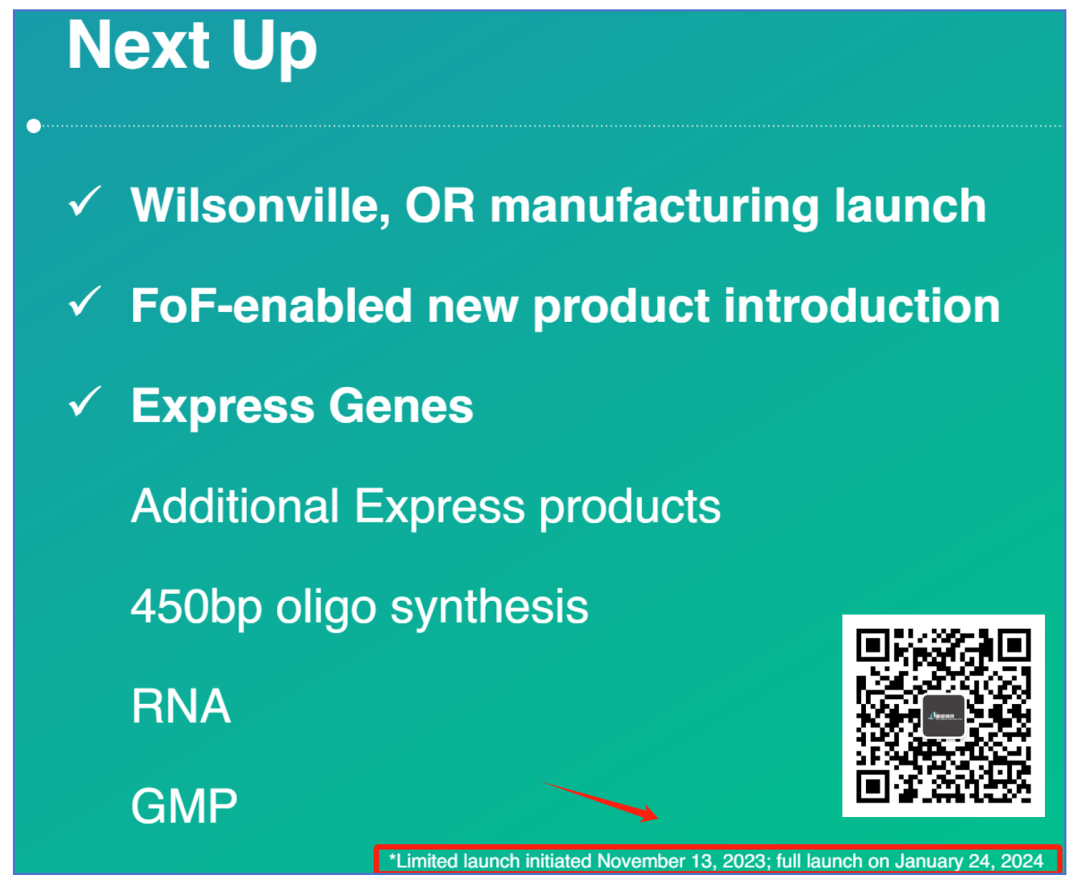

在2023全年财报分析的时候,我们留下一个悬念. 那就是Twist Biosciences推出的快速基因合成服务. 该服务意图跟Genscripts金斯瑞之类国内公司进行头对头的竞争,项目是2023年11月13日推出的,那么我们能在2024Q1财报看到表现么? 本文即将揭开谜底。 顺便...继续发发红包皮...我觉得挺好看...

继续创纪录

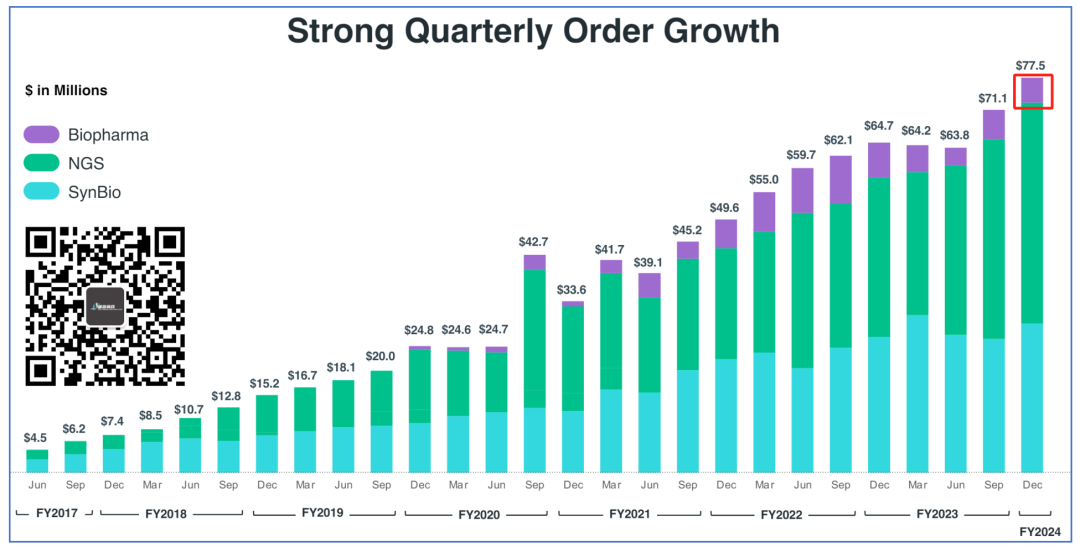

根据Twist公布的数据,2024Q1营收约7150万美元,同比增长32%。 这也是该公司连续第四个季度营收创纪录新高。 另一方面,在手订单约7750万美元,连续第二个季度创新高。

公司毛利率达到40.5%,相比2023全年的36.6%有了显著的提高,并且有希望触碰到2022年的水平。 那么,我们显然希望了解下,到底是哪块业务给了Twist翻盘的机会。

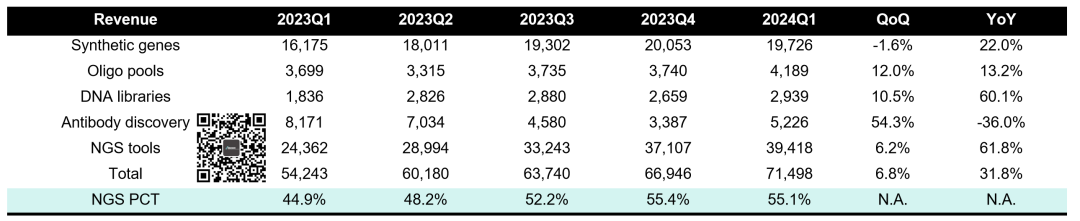

NGS一枝独秀

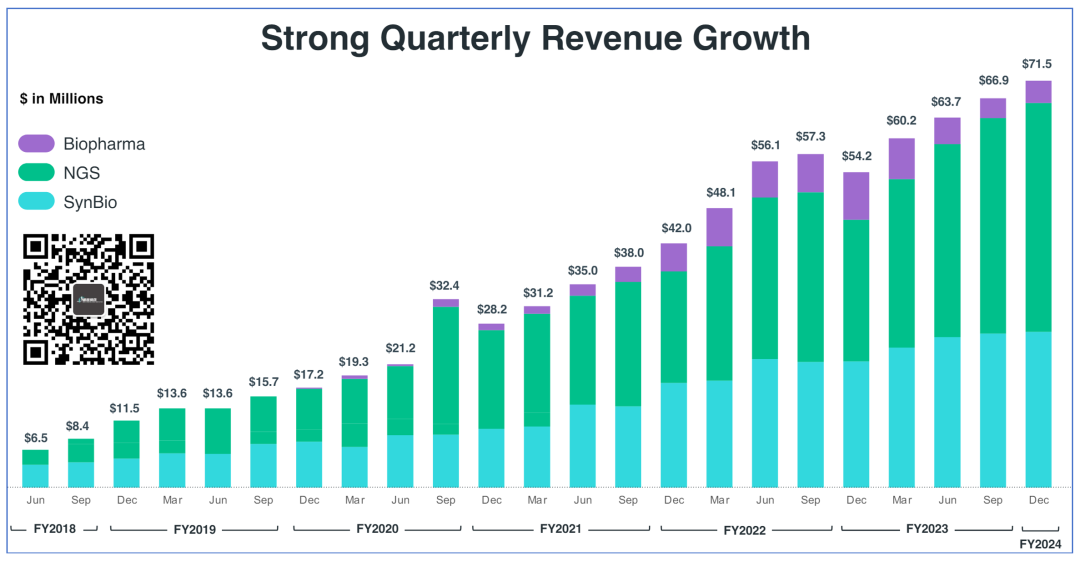

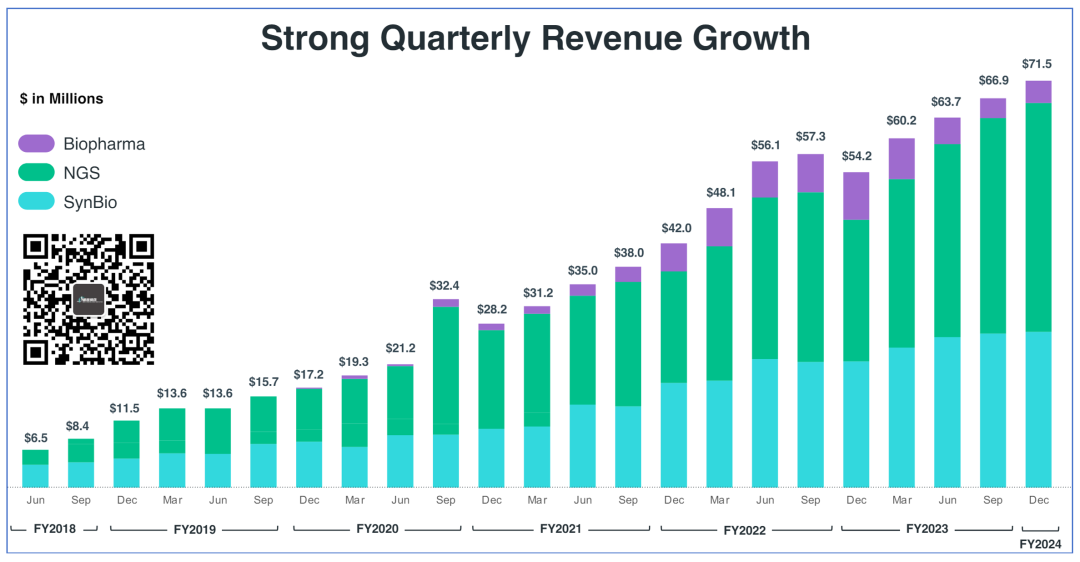

从上面这张图可以看出来,似乎NGS仍然占据Twist营收的半壁江山。 事实上,也的确如此。

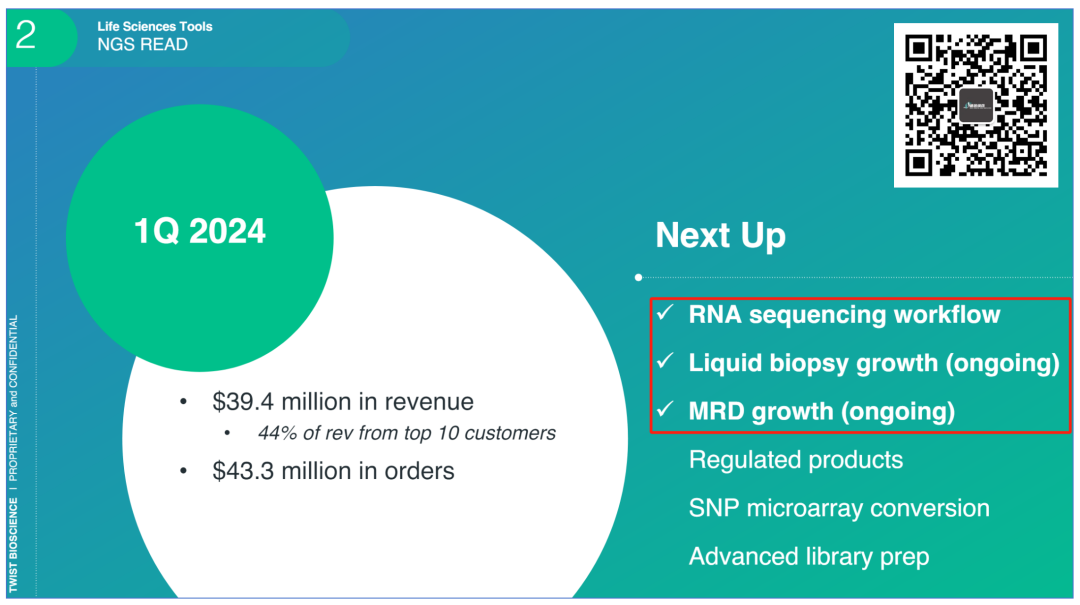

NGS业务不仅占比达到了55%以上,而且无论同比环比都是正增长。 甚至,NGS业务的同比增长达到了惊人的61.8%。

这可能得益于Twist的策略与用户的需求契合,产生了化学反应。 比如,液态活检业务的持续增长,又比如MRD业务的切入。 呃,插一嘴,Twist不是芯片合成么,MRD个性化探针他们优势在哪呢? 看完了好的,再看看不容乐观的。

Biopharma业务营收522.6万美元,环比增长54.3%,但是同比依然下滑36%。 让人略担心的是,Biopharma业务的订单量也是一样的没有增长。 合成生物学部分,DNA library有所增长,但是,基因合成出现了环比下滑。 看起来是NGS业务还是一枝独秀,那么,快速基因合成模式是失败了么?

还有希望

从趋势上看,基因合成环比没有大幅度提升,反而下滑了1.6%,看起来是不太行。 然而,我们考虑下,11月份才开始的快速基因合成即便能够发力能够拉动多少呢? 确实不会太多。

可以从释放出来的信息看到,2023年11月13日只是启动了快速基因合成业务,有点类似early access。 真正full launch要到2024年的1月24日,也就是说,真正要看到效果,可能要到2024Q2甚至Q3。 因此,我们认为这块业务还有希望。

至于为什么不提DNA存储... 我始终觉得,DNA存储的瓶颈还是在读取易用性和应用场景需求强度。 所以...希望在...只是长期的希望。

最后

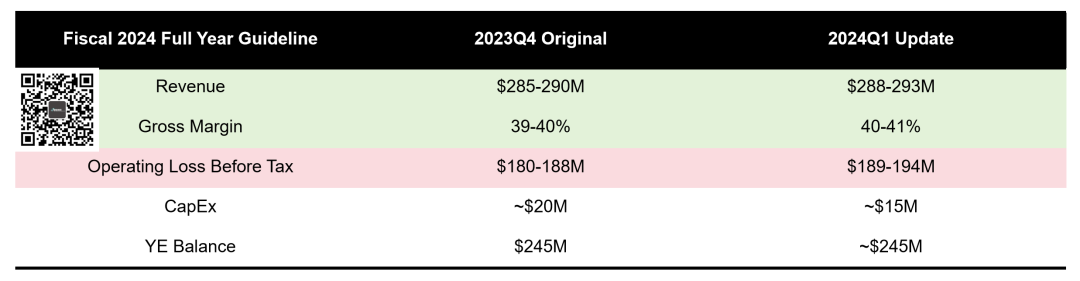

财报发布后,Twist涨了一波。 除了营收创纪录外,还因为他调了2024财年的财务指引。

看起来,营收增加了一点,高低都是+300万美元。 毛利率也提升了1-2%,看起来很美好。 然而亏损却来到扩大了600-900万美元...呃... 好在,资本支出减少了500万,对冲了一下。

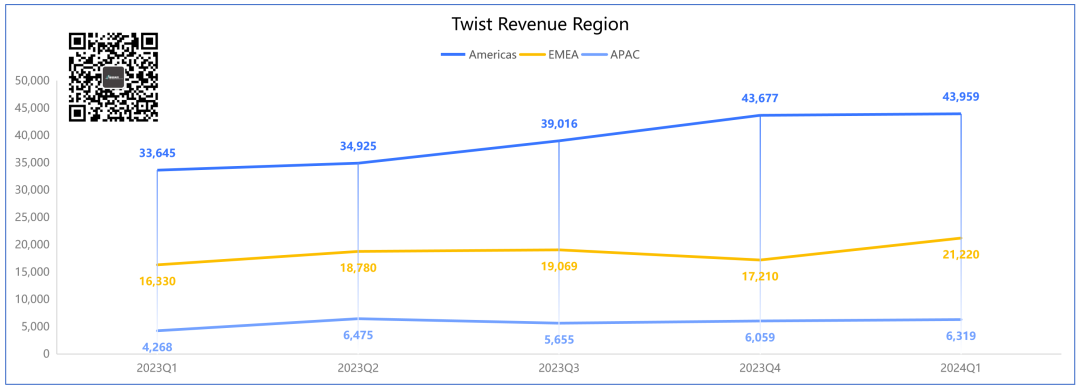

从区域来看,美洲区一枝独秀,EMEA增长明显,均超过去年全年季度最高水平。 APAC(亚太区)虽然也有抬升,但是并未达到去年Q2水准。 接下来APAC的压力可能会略大一点吧。 哦不,负责biopharma的压力可能更大... 最后的最后,不能漏掉好消息。

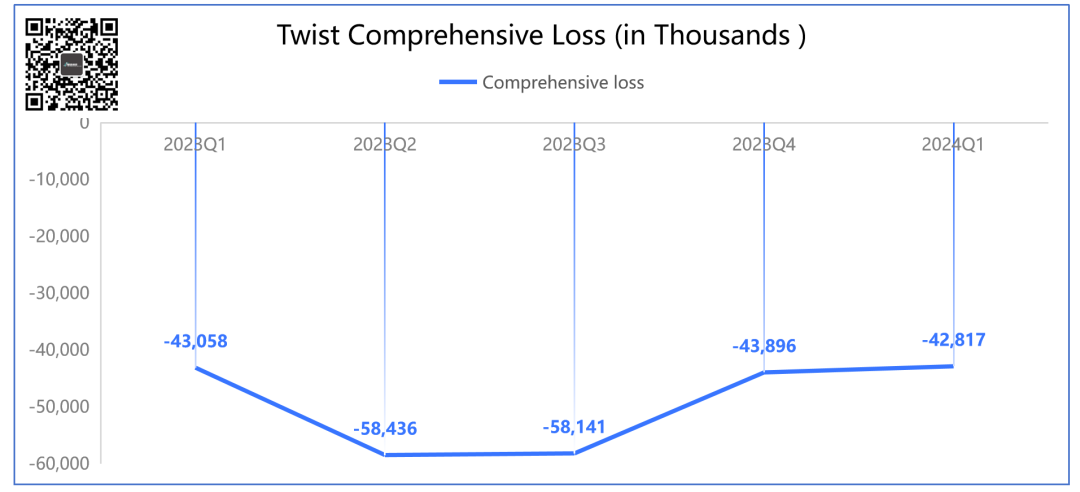

那就是亏损仍然在持续性减少,不论同比环比都在降低。 再努努力,争取早点不亏吧。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号