当大家都在憧憬2024年的时候,IVD行业最大的两个带量采购已经基本完成,加上肝功集采的实施进度来看,2024年的市场,必定会受到集采的第一波冲击。而影响最大的,不但是生产厂家的营收,更是销售人员报表数据。

从江西医保局牵头的肝功生化试剂联盟带量采购以来,肾功和心肌酶类生化试剂,发光、酶免和分子类的联盟带量采购也陆续落下帷幕,也进入实施阶段。作为IVD行业的VBP,降价是主旋律,不带量是本质,作为存量竞争的基本状态,集采后的市场,不可避免地放缓增长。又到了一年制定任务时,企业要发展,销量要增长,向市场要增量是不可避免的,而作为企业来讲,你2024年的任务呢?

集采向前,销量能否向上,这是摆在任何一个企业面前的核心问题。

行业普遍的观点认为,集采将利于头部企业的市场进一步集中,头部企业的虹吸效应显现。在后集采时代,中小企业和经销商,该如何寻找出路?

对于IVD常规检测来讲,生化的行业门槛较低,集中度相对较高。经过30年的发展,早期的野蛮生长造就了很多商业神话。当然,也有更多的人参与到这个行业中来,造成了行业的整体水平参差不齐。

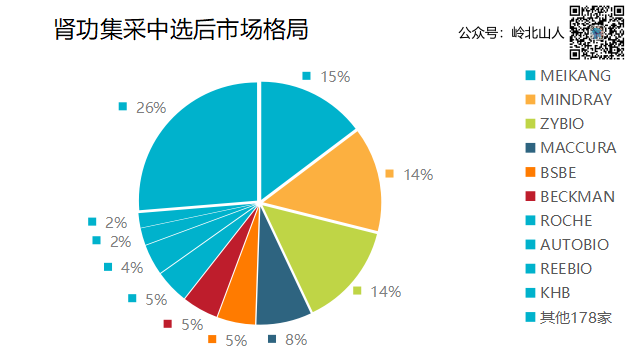

从肾功集采中选后的市场格局来看,前10厂家已经占据74%的市场份额,而前4家已经占据市场体量的50%以上。其余178家仅有26%的市场份额,而前10厂家中,进口企业仅2家,占比10%左右。

而剩余的22个厂家,处于有价无量或者放弃的状态。生化市场基本呈现4+N的状态。

对于安徽牵头的发光和分子集采而言,化学发光部分的体量相对较大,根据分组规则,A组9个厂家占据81%的市场份额。

从占有率来看,市场头部更加集中,发光市场基本能体现4+5的市场格局。

由此可见,无论是生化的4+N以及化学发光的4+5格局,都基本能体现市场的头部格局。对于头部企业来讲,无论是产品和品牌以及市场影响力,都会形成一定的虹吸效应。

而对于处在市场占有率相对较小的企业来讲,后集采时代的压力将会逐步显现出来:中选价格较低,留给配送的空间太小,导至渠道的动力不足;市场体量小,无法形成一定的规模生产,降本增效难度较大,留给企业研发及市场运作的空间更小。

如果企业没有第二增长曲线,或者孵化非集采类产品,短期来看,压力剧增。

如此一来,马太效应初显,市场淘汰加剧。对于集采实施元年来讲,在2024年,企业首先要考虑的,就是如何扩大市场份额,先活下来,才能更好地活下去!

而对于经销商而言,情况更加严峻。

在没有带量采购前,从厂家到经销商,从经销商到医院,所有的价格信息不透明。低进高出,会有大量的空间留给中间商,卖水的生意绝对是好生意,而仪器+试剂的商业模式,也增加了客户的粘性,长期且稳定。

这也是为什么经销商愿意投放仪器的根本原因,商业是趋利行为,经销商在品牌的选择层面有一定的话语权,选择某个品牌产品,和厂家一起来做医院的推广工作。

而集采后,由于医保的监管,集采最终的中选价格,导至进院价格透明;企业产品只要入围,会将厂家拉到同一纬度。

只要是中选产品,医疗机构为了控制成本,会增加产品选择的话语权。而由于配送的限制,厂家在选择配送商方面,有一定的主导权。

如此一来,经销商的处境相对被动很多。

当然,从目前实施的联盟省份来看,不是所有的省份都激进,也不是所有的省份对配送提出要求。

但对配送商的要求,无论是招采文件,还是落地的约束,都明确需要进行线上采购,三方协议约束,都已经明确,可以说配送模式是带量采购产品实施的重要举措。

由于配送名额的限制,厂家不可能满足所有的合作伙伴,必须有选择。那么,除了将配送全部交给专业配送外,其他名额如何能拿到,就是一个很现实的问题。

要不就将某个区域做大,做细,终端开户率高,从而可以叠加其他商业公司的配送行为。要不就自己成为配送商,承接厂家的配送,当然,自己直销的除外。

当然,还是那句老话,IVD市场需要代理商,并不是厂家直销,也不是单纯的去中间化那么简单。

渠道不会消失,但淘汰不会停止。

由于集采后中间利润被严重压缩,导至商业模式在一定程度上发生变化。对于生化来讲,目前上游厂家主要有四种情况存在:有国产仪器但试剂不全,试剂中选但没有配套仪器,有自产仪器且中选配套试剂,进口仪器+试剂。

由于带量采购的目的,是降低耗材的入院价格,从而降低收费,节约医保支付。而对于IVD讲,试剂需提供对应的配套仪器来使用,但集采只约定了试剂,并没有约定仪器的形式。

对于发光而言,不存在这样的问题,因为是封闭体系,只要用试剂,就等于仪器完成进院。这就是为什么在报量阶段,个别企业疯狂的原因,个人认为这样的销售前置行为,恰恰符合国情,也符合市场化体系。

但生化试剂完全不同,开放平台导至的就是,试剂和仪器完全可以分开,试剂入院并不能代表仪器的问题解决了。

那么接下来的问题就是,医院用我的试剂,谁来提供仪器,仪器又通过何种途径合规入院?

无非有两种形式:第一种就是医院自购或使用已经有的仪器,或使用租赁方式进院的仪器。这种形式不会很多,至少目前不是主流。想要在后期,政府出资购买仪器,个人判断可能性不大。除非像浙江这样的实施仪器集采,才能解决根本问题。

另外一种形式,仍然是由试剂厂家或代理商提供对应的配套仪器,而这部分将作为入院的限制条件。

但不是所有试剂中选厂家都有配套仪器,也不是所有仪器厂家都中选了配套试剂。如此一来,仪器和试剂的合作或许会随着集采的落地发生变化,也会促使企业之间的合作更加紧密。

而同时拥有自产仪器且全部中选试剂的厂家,则会相对从容一点,毕竟可以使用自己的产品,不用求人。

对于厂家的盘点,这里不做赘述,毕竟现在市场上信息非常透明。如有时间,后期会逐一统计。

对于企业在面对集采报价时,报出不同的价格来讲,众说纷纭。但不管如何,在生死关头,如果企业没有认真对待,那无需怨天尤人。

因为集采不但是一场淘汰赛,更是获得门票的资格赛,丛林法则同样适用于市场行为。

当然,对于集采报价来讲,个别企业报出的低价,无非有三种情况:

对文件理解错误或工作失误,导至报出超低价;

个别企业任性,老子就是报低价,爱咋咋地;

还有部分企业有底气——老子不玩这块了,做非集采产品,集采产品就当送,给企业做广告,给集采做贡献了。

不同的心态,造成不同的选择,最终导至不同的结果。

但如果说要以低价中选,靠招采文件的分量规则来获得市场机会,几乎是痴人说梦。因为任何时候,都需要符合市场规律,更要顺应市场规律。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号