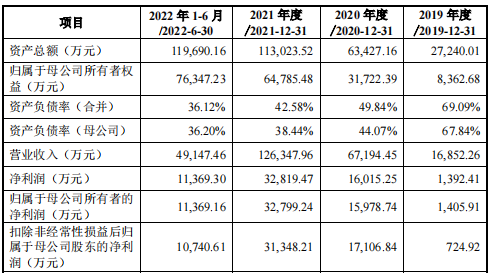

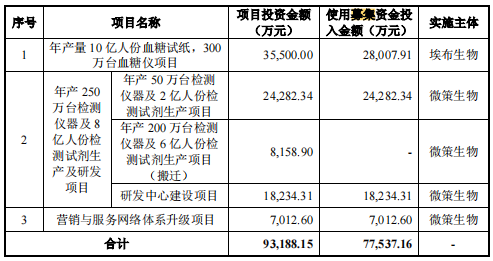

原先排队过会企业中,自2023开年以来,有厦门致善生物、杭州联川生物、浙江硕华、中翰盛泰等涉疫企业已经终止过IPO;此番操作让正在注册路上苦苦等待的IVD企业,陷入冰河。背后的原因无外乎业绩可持续性受质疑、业绩不持续技术也没先进性可言、以及单纯看募资用途也不合理等监管层面的忧虑。 面对眼下此情形,来自IVD领域的微策生物自去年10月过会后,提交注册至今仍迟迟未有音讯,这是否也代表了监管层的态度? 01 业绩有变 根据招股书显示,微策生物成立于2013年,专业从事POCT产品的研发、生产与销售。自然地,将与新冠抗原检测发生关联。报告期内(2019-2022年H1)的营业收入分别为1.69亿元、6.72亿元、12.63亿元及4.91亿元,而新冠检测产品收入分别占到的比例为:0%、69.74%、77.11%及 74.52%。受益新冠检测产品,明显改变收入结构。 净利润方面,分别0.14亿元、1.6亿元、3.28亿元和1.14亿元,从2019年到2021年足足增长了22倍有余。新冠检测产品主要销往欧洲、亚洲等国家和地区,随着2022年国外疫情防控的调整优化,在营收和利润方面均发生了变化。 从原先的0%比例,到中间的77%高比例,再到最后的比例预期下滑。再看募集用途,第1项是主业,在疫情前收入占据9成,系主业。合情合理;第2项,与大环境有关,250万台检测仪器及8亿人份检测试剂生产。该项目分为三个子项目:(1)年产 50 万台检测仪器及 2 亿人份检测试剂生产项目;(2)年产200 万台检测仪器及 6 亿人份检测试剂生产项目(搬迁);及研发中心建设项目。

尽管目前也仍符合上市条件(此次IPO,微策生物选择的上市标准为“最近两年净利润均为正,且累计净利润不低于5,000万元),但这层现实使得难以注册顺利。和今年成功上市的艾迪康有几点核心不同的是募集发展的是主业or非主业,在业内的地位是上游or下游。同样是疫情受益股,却有不同的上市条件。 显然,募集用途需要进一步解释,或者重新筹划更改用途。目前看,仅血糖监测类业务有明确的扩张计划; 02 主业竞争优势如何? 撇开受质疑的新冠检测业务,回到主业的基本面,微策生物是如何表现呢? 报告期内,毛利率低于行业上市公司,即使有高毛利率的新冠检测产品加持,也未改变这个水平位列。

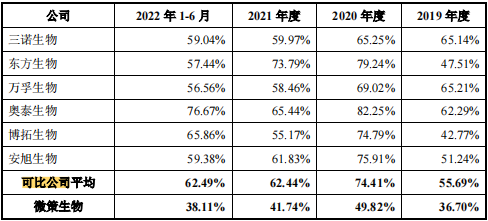

而在主营业务方面,血糖监测类业务与标杆企业三诺生物,对比如下:

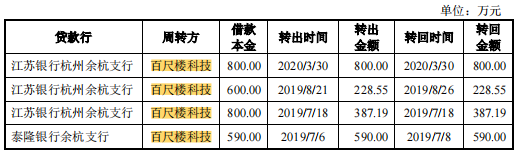

根据报告内容解释,系主要因为三诺生物经过多年发展,其国内血糖监测业务已形成稳定规模,国内零售端的市场占用率位列行业第一,相比之下,微策血糖监测类业务以境外市场为主,尚处于成长期,产品毛利率相对较低,但销售费用率也相对较低。 报告期内,微策生物的销售费用率确实较低,分别为14.70%、7.67% 、4.96%、5.80%。而三诺是27.49%、29.00%、30.69%、27.81%。从其列出来的可比公司来看,在销售费用率这一块,微策生物确实有一定的优势。 但与自身的环比来看,这其中和新冠检测业务的大量增加不无关系,自进入2020年之后销售费用率被均摊后,明显降低,那么未来在新冠业务消退后的数据显露大概率是会回升的。比较致命的,募资用途明确7千万左右用于打造营销与服务网络,这无异于宣告销售费用率优势仍有变数。 在其他的管理费用、研发费用、财务费用上,也均呈现出同样的规律,与其他可比公司比有一部分优势,与自身年份比,明显受益于疫情业务带来的摊分效应。 而在财务内控方面,也有周折复杂的历史,微策生物的控股股东杭州微著控制公司的股份比例为31.33%,低于三分之一的临界点,这是其频繁的吸引投资计划导至。从2019到2020年微策生物曾前后四次将取得的贷款支付给关联方百尺楼科技,再由百尺楼科技将款项转回给公司,相关金额总计为2005.74 万元。

以及2018-2020年多次拆解拆借资金,用以归还对外债务、支付对赌补偿款以及资金周转等,上述关联方分别拆出资金50万元、98万元、6546.3万元,合计6694.3万元。也许过去一段时间内处于高负债阶段,有些事不得已而为之。 能住好一点的房子,谁不想;能亮丽光鲜地生活着,谁不想。这大概是所有初创企业的真实内心,但往往事与相违,我们在评价一个公司时,除了看技术面、财务健康、业务可持续等硬性指标时,也要看行业的阶段性、公司成长的阶段性,还要看这一时期下的局限性。 而发展是解决一切问题的根本。 03 写在文末 写在这里,可以明显感受到涉疫股的无奈。一方面想乘新冠检测业务机会通过IPO扩充自身的实力,一方面疫情消退带来业绩的迅速下滑甚至归零的现实让其梦想扑灭。如果要说失策,那就是没有快一点上市,疫情本就不会持续笼罩,待市场投资者反应过来、监管层监管力度加大时,区分对待是必然出现的。 而从根本上讲,还是自身实力不足以支撑,至少说在这次IPO的业绩呈现,未助力快速上市。POCT本是一个好赛道,假以时日,微策生物大概率可以重新IPO,在医保控费、医疗反腐的背景下,以低销售费用为特征的企业,有一定的优势,越低越表明背后技术的力量。 因此,无论本次是否顺利上市,最重要的是回归本真,持续经营主营业务。 参考资料: 1.微策生物的招股书、官网 2.净利润3.28亿,IPO也卡壳!,智药投,2023 3.微策生物受新冠影响IPO停滞,产能扩张需进一步解释,壹财信,2023 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号