上市两年,纳微科技来到了新十字路口。这期间作为明星企业,享受了市场青睐的光环,也经历了创新药行业的波动和艰难探索的过程,股价也一度回落至低谷,让人质疑其技术会不会生不逢时。 两年变的还有经营业绩,但总的不变是“以创新、赢尊重、得未来”的理念和高性能纳米微球的应用拓展。磕磕碰碰来到了2023H1,因其提供诊断用的核酸提取磁珠、乳胶微球和荧光微球而成为一员IVD企业,受到IVD人士的关注。

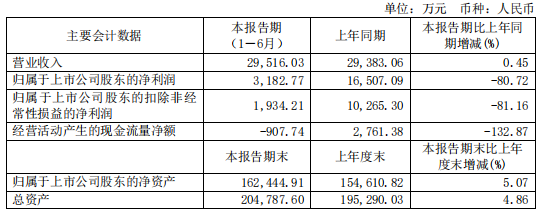

来源:官网 纳微科技 江必旺 毫无疑问,纳米微球材料是尖端技术,解决了上游产业链的卡脖子问题。在IVD领域也是关键原料,但纳米微球掌握着底层技术,具有很强的外延性,如果产品只在局限某些范围内,对应用拓展不利,甚至危及企业生命周期。这也是近2年的表现波动原因之一:极易受下游企业的影响。 业绩承压,负重前行 前几年有了新冠检测业务的掩护,整体医药医疗行业有些不良面暂时未显现,时间来到2023年,作为经济全面恢复的元年,各行各业均出现裸泳者,新生态正在调整形成中,纳微科技横跨医药医疗(IVD)自然也要受大环境的影响。 上半年,其营收2.95亿元(YOY+0.45%),归母净利润3183万元(YOY-80.72%),扣非归母净利润1934万元(YOY-81.16%)(须知纳米微球技术产品的毛利率是很高的)。其中,二季度营收1.63亿元(+6.59%),归母净利润1947万元(-81.31%),扣非归母净利润1335万元(-71.25%)。

若剔除核酸检测用磁珠收入这个维度,2023H1营收同比增长14.04%,Q2季度则同比增长约22.1%;剔除股份支付费用摊销和赛谱仪器投资收益影响后,2023H1归母净利润为9387万元(-25.5%),扣非归母净利润8138万元(-29.31%)。上半年,剔除股份支付费用后,销售/管理/研发费用分别同比增长29.8%/26.4%/69.6%。 在当前市场下行的背景下,费用居高位、子公司赛谱仪器亏损等等,导至归母净利润同比下滑。基本冲掉高毛利率,确实挺考验企业,特备是初创公司来说,极为艰难,类似出师不利的感觉。前进的道路上,总有一些障碍,并不会一帆风顺,但并非技术不行,纳微科技仍在前行。 单季度比较,环比来看Q2营收增长23.41%,其中色谱填料和层析介质产品收入环比增长31.5%,复苏势头良好,作为公司的收入支柱,实力不凡。盈利能力来看,毛利率仍有79.06%(-2.15pct),主要系合并赛谱仪器后产品结构变化所致,单看色谱填料和层析介质毛利率仍高达有85.7%(+0.62pct),在竞争趋于激烈的市场环境下公司填料毛利率稳中有升,体现出公司较强的产品竞争力。这也进一步体现了纳米微球技术的稀缺性,不然在这严重困难期,毛利率会被销售竞争严重拉下。 同时呢,我们也看到除了色谱填料和层析介质产品等表现出韧性之外,纳微科技现阶段还没有稳定的同等水平产品协同业务开展。 如何破局,除了前进别无他路 我们细看收入分布结构,上半年色谱填料和层析介质销售收入2.11亿元(+5.45%),营收占比71.5%(+3.51pct),其中,应用于药企正式生产或三期临床项目的填料收入约1亿元。 2023H1填料新增630个项目应用,占公司累计应用项目统计总数的比例约为22%,这个进步速度惊人;其中其中临床前研究项目598个,临床一期项目7个,临床二期项目10个,临床三期项目12个,商业化项目3个,项目清单进一步丰富。此外,2023年正在攻克的,下半年有望推出新一代杂化硅胶(发力胰岛素、多肽等领域)、耐碱性更高的新款proteinA亲和层析介质等;作为国产填料龙头,纳微科技正充分手中的稀缺技术,不断扩延新应用产品,储备项目越多,越能跑的久。似乎不在意目前身处险境,未收敛而且破浪前行。

来源:百家号 因为这背后需要保持高研发投入,上半年研发费用达到0.83亿元,同比增长113%;2023H1研发费用占营业收入的比例达到28.24%,同比提升14.92pct;目前研发团队规模达212人,比去年同期增加27人;预计下半年全新一代杂化硅胶色谱填料、新款软胶ProteinA亲和层析介质等多个重要新产品实现上市销售。另外,在商业并购上,继收购赛谱仪器之后,今年六月又公告收购福立仪器44.80%股权,进军色谱领域。 整个来看,纳微科技走出自己的个性,笃定蓄力,短期承压但不乱阵脚,坚持投入和扩大应用场景,并且积极外延,扩大产业链条。这必然为日后的腾飞埋下坚实基础。 后记 纳微科技掌握着纳米微球尖端底层技术,也积极拓展技术应用领域和产品,然而现今的业绩收入并不符合它的市场地位,显然这与2021年下半年资本寒冬有关系,大量Biotech企业出现了困难,这也必然传到上游端的纳微科技,其又是聚焦生物医药上。所以说,这是由市场暂时性的萎缩造成的。 那么这种失衡是否有恢复的时刻? 当然有,未来的大势在中国,这在当下只要不带有色眼镜几乎都可以得到的明确论断。随着我国经济机构高质量发展的调整完毕,5G等新一轮科技创新带来的变革,资本市场的繁荣必将回归和增持。类似纳微科技这类的优质中国科创公司本身有基础,高定位,又能持续做前瞻性布局,必将王者归来。 参考资料: 1.纳微科技官网、研报、资讯 2.不畏浮云遮望眼,笃定前行稳致远|纳微科技上市两周年记,E药经理人,2023 3.业绩短期承压,看好长期成长空间,德邦证券,2023 4.聚焦生物医药产业,内生+外延保持高强度投入,安信证券,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号